台灣元(TWD)在潛在的美聯儲後反彈中可能落後於亞洲同行 - 彭博社

Tania Chen

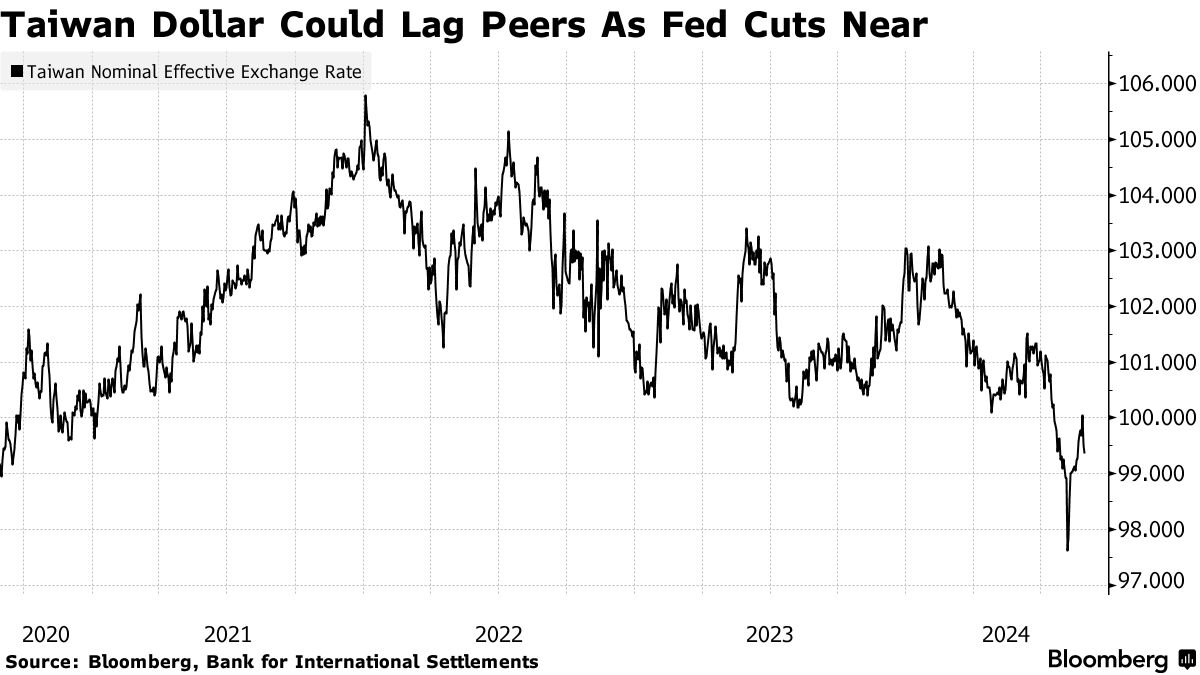

台灣的貨幣在美聯儲開始放鬆政策後的任何反彈中可能再次表現不佳,因為存在相當大的利率劣勢以及當地企業更強烈的持有美元的動機。

在8月份,台灣元對美元上漲了2.8%,當時由於美國數據疲軟和美聯儲言辭的變化,全球美元走弱,鞏固了9月份降息的預期。這一漲幅與馬來西亞林吉特和印度尼西亞盧比等頂級區域表現者相比顯得微不足道,後者均上漲了至少5%。

限制該島貨幣的主要因素是與美國之間持續較大的收益率折扣,這將維持對美元的需求,以資助尋求更高回報的套利交易。中央銀行擔心出口競爭力下降以及對國內人壽保險公司(這些公司是外匯的大用户)放寬對沖規則,也可能減緩當地貨幣的升值。

此外,台灣企業在從美國到東南亞等地區加大海外投資的努力,以減少對中國大陸的風險,這意味着它們對美元的需求將保持強勁。同樣,即將到來的美國總統選舉也對兩岸關係帶來了不確定性,導致更多的貨幣波動。

ING銀行大中華區首席經濟學家Lynn Song表示:“台灣元可能會面臨一些其他亞洲貨幣不太受影響的因素,例如美國選舉的發展、科技行業的發展等。” “在這些不確定性得到解決之前,預計滯後現象可能會繼續。”

ING銀行大中華區首席經濟學家Lynn Song表示:“台灣元可能會面臨一些其他亞洲貨幣不太受影響的因素,例如美國選舉的發展、科技行業的發展等。” “在這些不確定性得到解決之前,預計滯後現象可能會繼續。”

從根本上講,台灣出口商低比例的美元貨幣轉換源於融資購買高收益外幣資產的套利交易的流行,這些交易通過以較低利率借入新台幣來進行。

根據美國銀行策略師張俊賢的説法,台灣公司對海外投資的結構性需求上升是另一個因素。“這部分增加的外國投資是由於將其製造能力從中國大陸去風險化所驅動的。”

美國銀行建議通過不可交割遠期合約賣出新台幣對南韓元,以利用這兩位亞洲科技出口競爭對手之間不同的貨幣動態。

台灣金融監管機構最近的 舉措,旨在減輕人壽保險公司外匯對沖成本的負擔,也將對本地貨幣產生壓力。這種對沖在一定程度上是新台幣最近反彈的原因。

任何新台幣過度升值的政策風險也引發了謹慎,這對本地科技行業最大化全球對人工智能熱潮的收益構成了障礙。

巴克萊銀行認為,美元/新台幣對在週五為31.94,近期技術支撐位在31.5-31.8,“因為中央銀行可能會介入以遏制新台幣進一步升值的速度,”該銀行策略師張樂敏表示。

高盛集團預計到11月底匯率將上升至33。

為了確保,一些分析師對台幣的前景持更樂觀態度,指出在美聯儲降息後,流入新興市場股票的可能好處。近期人民幣和日元的反彈也可能波及台灣。

“不要認為這輪台幣升值已經結束,”法國外貿銀行大中華區外匯與利率策略師王炬説。“終身規則的變化將影響中期,但市場需要跟上人民幣的走勢。”

也就是説,美國總統選舉仍然是一個重大隱憂。

花旗集團指出,台幣在進入11月時是一個做空美元的候選貨幣。該島的貨幣看起來“脆弱”,面臨關税和選舉風險,同時也受到不確定的宏觀經濟環境的逆風影響,銀行在週四的一份報告中寫道。

以下是本週的關鍵亞洲經濟數據:

- 9月2日,星期一:中國財新制造業PMI,印度尼西亞CPI,日本資本支出,印度滙豐製造業PMI,台灣標準普爾製造業PMI,新加坡PMI

- 9月3日,星期二:澳大利亞經常賬户,日本貨幣基礎,韓國CPI

- 9月4日,星期三:澳大利亞GDP,中國財新服務業PMI,韓國外匯儲備,香港標準普爾PMI

- 9月5日,星期四:澳大利亞貿易,馬來西亞利率決定,菲律賓CPI,新加坡零售銷售,韓國GDP,台灣CPI,台灣外匯儲備,泰國CPI

- 9月6日,星期五:日本家庭支出,泰國國際儲備總額,印度尼西亞外匯儲備,韓國經常賬户餘額,馬來西亞外匯儲備,菲律賓失業率,菲律賓外匯儲備,越南工業生產,CPI,貿易