利率期權顯示本月美聯儲降息半個百分點的押注上升 - 彭博社

Edward Bolingbroke

利率期權交易者加大了押注,認為美聯儲將在本月啓動寬鬆週期,削減半個百分點,這反映出政策制定者將採取激進行動以防止經濟停滯的日益猜測。

與 擔保隔夜融資利率 相關的期權顯示,未平倉合約,即交易者持有的頭寸數量,在一系列 看漲合約 中激增,這些合約將在9月13日到期,距離中央銀行會議後的公告還有五天。

如果週五的就業報告和下週的消費者價格指數顯示勞動力市場和通脹降温到足以證明更快速的寬鬆政策是合理的,這些頭寸將會獲利。目前,掉期合約對美聯儲本月削減關鍵利率半個百分點的可能性估計約為三分之一。

“勞動力市場已經放緩,現在引起了美聯儲的關注,” 摩根大通資產管理的投資組合經理Priya Misra表示。“考慮到聯邦基金利率為5.25-5.5%,經濟正在放緩,而貨幣政策與經濟之間的滯後效應眾所周知是漫長且變化多端的,我認為最初以50個基點的幅度降息是非常有力的理由。”

期權堆積

儘管價格走勢平靜,期權的未平倉合約激增

來源:彭博社,CME

債券市場強勁反彈,推動 10年期 國債收益率回到上個月的低點,當時意外疲弱的就業增長引發了人們對美國即將陷入衰退的擔憂。 摩根大通的調查發現,客户加大了看漲國債的押注,並減少了空頭頭寸。

經濟學家預測,週五的數據將顯示8月份的就業創造速度略微反彈至約165,000個職位,足以降低失業率,但仍遠不如今年早些時候的增長強勁。

美聯儲在疫情初期、信貸危機期間以及互聯網泡沫破裂後的時期將利率下調了50個基點或更多。然而,現在這種急迫的需求看起來不那麼明確,因為經濟仍在增長,儘管最近下滑,股價仍未遠離今年的高點。

但在美聯儲主席傑羅姆·鮑威爾在傑克遜霍爾的講話後,押注於此類舉動的期權交易加速進行,一些人認為他的語言為這種做法留出了餘地。

交易者最近在押注美聯儲的路徑時有過被燒傷的歷史,因此許多人仍然意識到風險。例如,在2023年底,市場因預期美聯儲的降息將在今年早些時候開始而強勁反彈,但當經濟表現出意外的強勁時,這些收益卻蒸發了。

“市場對9月份首次降息是25個基點還是50個基點存在分歧,” 野村證券國際的美國利率策略負責人喬納森·科恩説。

“這幾乎完全取決於就業報告的結果,”他説。“如果在失業率和裁員方面達到某些門檻,那麼50個基點絕對是有可能的。”

以下是利率市場最新定位指標的概述:

摩根大通調查

截至9月3日的一週內,長期頭寸的增加和短期頭寸的減少使摩根大通客户的淨多頭立場增加了七個百分點。絕對的長期頭寸上升至兩週以來的最高水平。

摩根大通國債全客户定位調查

客户的絕對多頭頭寸上升至自12月以來的最高水平

來源:摩根大通,彭博社

數據涵蓋截至9月3日的一週

交易員目標半個百分點的降息

期權未平倉合約的每週波動繼續受到多個行使價的9月看漲期權積累的推動,這些期權將在9月18日的政策會議上受益於50個基點的中央銀行降息。週二的交易中,隨着熟悉的看漲價差和康多結構在交易中被買入,動能得以延續,未平倉合約顯示為新風險。

最活躍的SOFR期權行使價

SOFR期權行使價的前五名與後五名每週淨變化

來源:彭博社,CME

數據涵蓋過去一週各行使價的未平倉合約變化

SOFR期權熱圖

在到2025年3月的SOFR期權中,圍繞95的看漲期權行使價由於即將到來的風險事件(如週五的就業數據、下週的CPI數據以及美聯儲會議)而保持高度活躍。過去幾次交易中,圍繞9月期權的多種上行對沖需求激增。

SOFR期權未平倉合約

到2025年3月的SOFR期權中前20個未平倉頭寸

來源:彭博社,CME

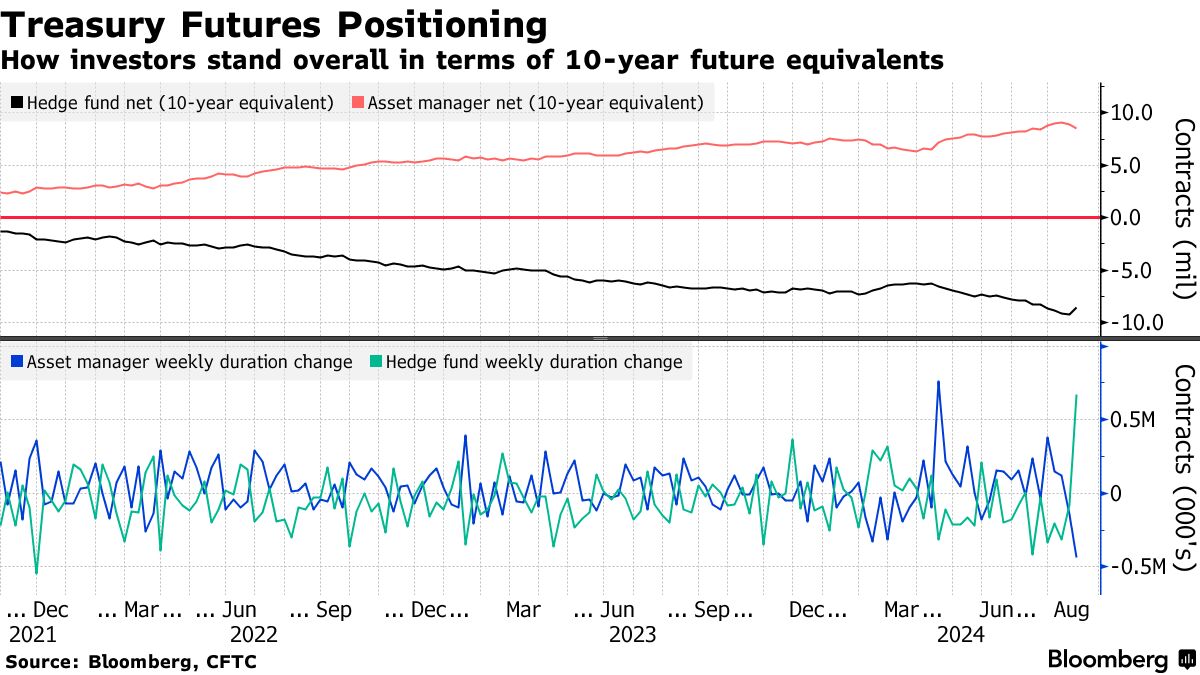

期貨中的頭寸波動

根據商品期貨交易委員會的數據,在截至8月27日的一週內,資產管理者和槓桿基金在國債期貨中出現了大規模的頭寸變化。資產管理者繼續減少淨久期多頭,清算相當於約435,000個10年期國債期貨的頭寸。對沖基金則採取了相反的交易,覆蓋了大約670,000個10年期國債期貨的淨空頭頭寸。

相關: 資產管理者以創紀錄的速度減少國債期貨多頭:CFTC

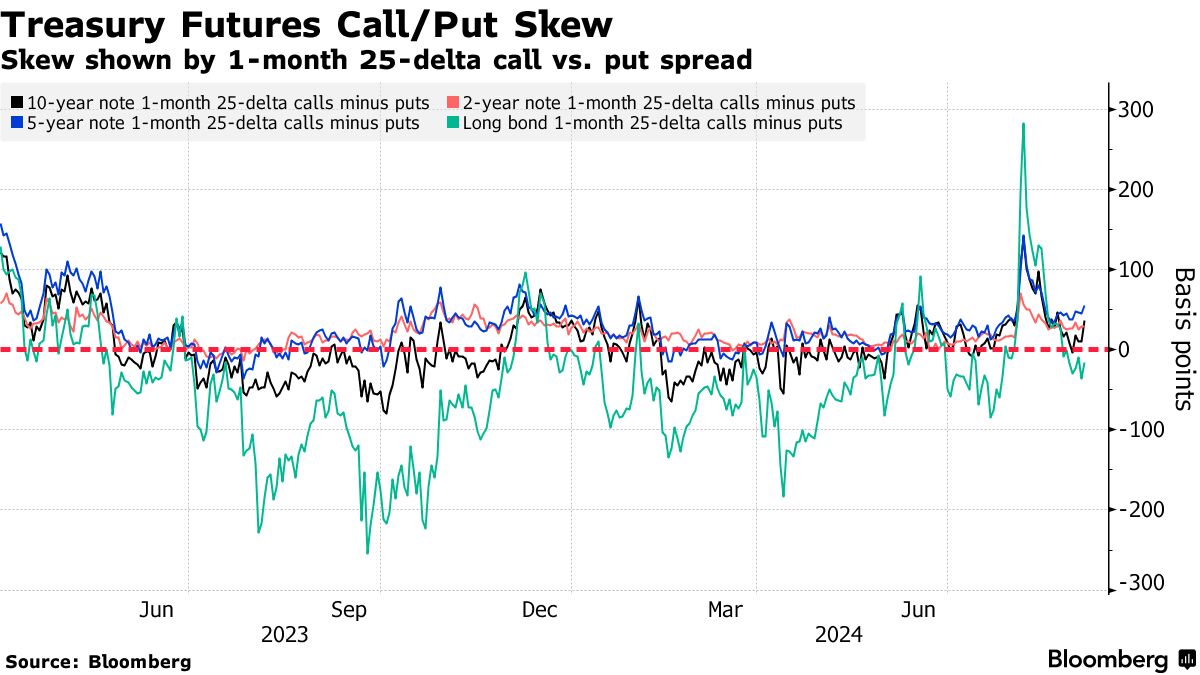

### 風險迴歸中性

### 風險迴歸中性

過去一週,針對市場的對沖溢價在各個期限上保持接近中性,此前幾周因交易者尋求持續的市場反彈而激增,偏向於看漲期權溢價。最近的國債期權流動中包括一位 10年期看跌期權的買家,目標收益率約為4%,併為該頭寸支付了700萬美元的溢價。