特朗普-哈里斯:税收對市場來説絕非確定 - 彭博社

John Authers

市場預期更高的通貨膨脹、赤字和利率。

市場預期更高的通貨膨脹、赤字和利率。

攝影師:阿爾·德拉戈/彭博社 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 提醒:非常重要的美國 非農就業數據 將於週五公佈。下週將有更多關於這些數字的信息。

- 税收政策 意味着特朗普幾乎肯定會在短期內推動標準普爾500指數,而哈里斯則會對其造成傷害。

- 市場似乎相信特朗普將意味着 更高的通貨膨脹、赤字和利率(因此美元強勁)。

- 也許最大的尾部風險與他可能需要做什麼以 削弱美元 有關。

- 並且: 與UB40輕鬆相處 在失業數據公佈之前。

風險是什麼?

美國總統競選終於進入高潮。下週二副總統卡馬拉·哈里斯與前總統唐納德·特朗普的電視辯論承諾將成為一個轉折點,此後局勢的發展在很大程度上取決於哈里斯的表現好壞。美國的選舉人團幾乎確保競選將保持開放,直到最後一刻——甚至更久。國會的狀態,目前兩院看起來都可能易手,增加了複雜性。而且 兩位 候選人 本週宣佈了他們在税收政策上的變化。

彭博社觀點告別更便宜的租金和機票墨西哥電動車?只有在私營企業引領的情況下對選舉的信心能否恢復?值得一試美國如何成為不信任的共和國撇開誰會獲勝(還有其他地方可以監測競選情況;請參見昨天的 生存技巧),最好通過情景分析來檢查潛在的市場結果。民主黨有可能贏得全勝,但與哈里斯相比,他們在參議院的機會看起來微乎其微。特朗普的勝利幾乎肯定會伴隨對上議院的控制,而在這種情況下,民主黨有小概率重新奪回眾議院。那麼,最可能的情景是特朗普全勝或哈里斯與分裂的國會。這意味着什麼呢?

哈里斯的企業税改革將導致短期內標準普爾500指數走弱。攝影師:凱西·查普曼/彭博社### 税收

哈里斯的企業税改革將導致短期內標準普爾500指數走弱。攝影師:凱西·查普曼/彭博社### 税收

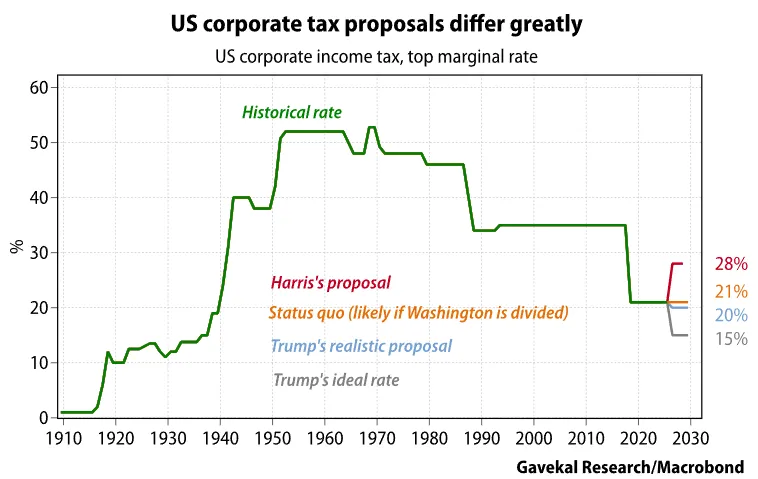

眾議院擁有税收設定權,因此如果兩位候選人面臨僵局,誰也無法做出非常激進的改變。然而,如果他們如願以償,差異將會非常明顯。從當前的基本企業税率21%來看,共和黨希望將其降低至15%,而民主黨則希望提高至28%。Gavekal研究對此進行了説明:

高盛的一份報告列出了對標準普爾500指數利潤的影響:

高盛的一份報告列出了對標準普爾500指數利潤的影響:

在一個税收減免的情景中,聯邦法定國內企業税率從21%降至15% [特朗普的立場],將算術上使標準普爾500指數的收益增加約4%。而在一個税收增加的情景中,税率上升至28% [哈里斯的立場],將使收益減少約5%。

兩位候選人都將爭辯説,他們優秀政策的次要影響將改善局勢。但基本觀點是無可爭辯的:在短期內,共和黨的全面勝利對美國股票是積極的,而民主黨的勝利則是消極的。共和黨的勝利比哈里斯面臨僵局要更可取,但差距會更小。

以2017年底特朗普最後一次大規模減税為模型,當時共和黨未能推翻奧巴馬實施的健康保險制度,這顯然會對市場的整體水平產生重大影響。此圖顯示了 PredictIt 預測市場對2017年税改的賠率,左側為賠率,右側為標準普爾500指數。關鍵日期11月27日已標出:

股市喜歡企業減税

在2017年,特朗普減税的復興推動了標準普爾500指數的大幅上漲

來源:Predictit,彭博社

收益並不均勻。企業減税對通過漏洞保持低有效税率的公司影響較小,而對那些(最明顯的是公用事業公司)被迫支付全額税率的公司影響較大。這是高盛的高税與低税股票指數在過去十年的表現:

減税對某些人比其他人更有利

2017年的減税使重税公司表現突出

來源:彭博社

根據近期指數的橫盤表現,這一重大問題並未反映在股價上。可以合理推測,市場並不期待任何一方的全面勝利——或者至少特朗普不會推動將税率降至15%。如果看法發生變化,這將為選前的劇烈波動鋪平道路,如果特朗普確實能夠進行另一輪大規模減税,則可能會迎來另一波大漲。

財政政策

在經濟方面,普遍認為聯邦赤字過高,並且在特朗普的減税或哈里斯的支出提案下會進一步惡化。無論誰掌權,經濟衰退都會通過減少税收和增加福利支付使赤字加劇。這是一個關鍵差異的領域,乾淨的勝利與僵局之間的區別(在僵局中,國會的不作為可能會減輕對赤字的影響)。

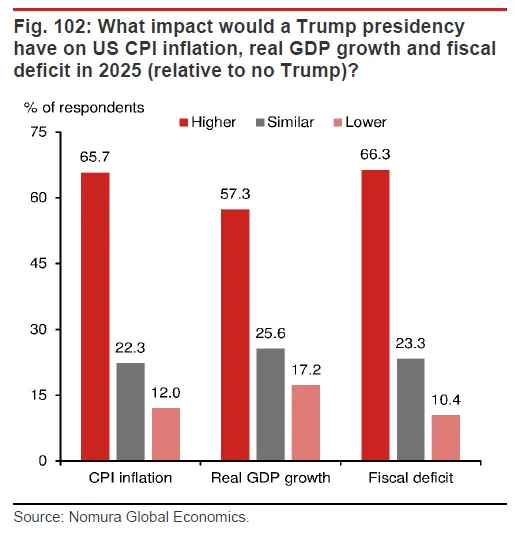

現在的敍述是,特朗普對經濟增長更有利,但在此過程中也會推動通貨膨脹和赤字。野村對其全球客户進行了調查,結果非常明確:

更高的通貨膨脹和赤字意味着長期內更高的利率,這可能會扼殺他的政策所旨在實現的增長。這也往往意味着美元走強,而特朗普明確表示他反對這一點。

更高的通貨膨脹和赤字意味着長期內更高的利率,這可能會扼殺他的政策所旨在實現的增長。這也往往意味着美元走強,而特朗普明確表示他反對這一點。

關税與貿易

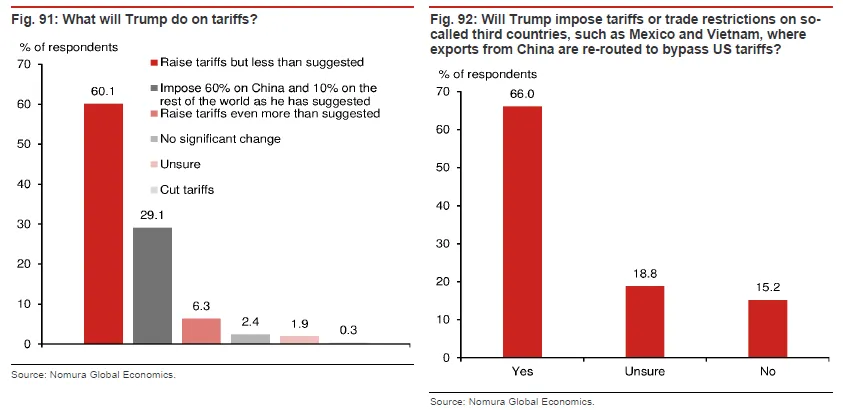

這是一個總統享有相當自由裁量權的領域。完整的條約需要國會批准,但白宮可以單獨做很多事情,正如特朗普的第一屆政府所展示的。大多數野村的受訪者認為特朗普會繼續提高關税,但不會達到對中國進口建議的60%的全額——升級的貿易戰,市場會厭惡,這並不在價格之內。相反,普遍的看法是他會優先阻止通過越南或墨西哥等國家有效重新轉運中國產品:

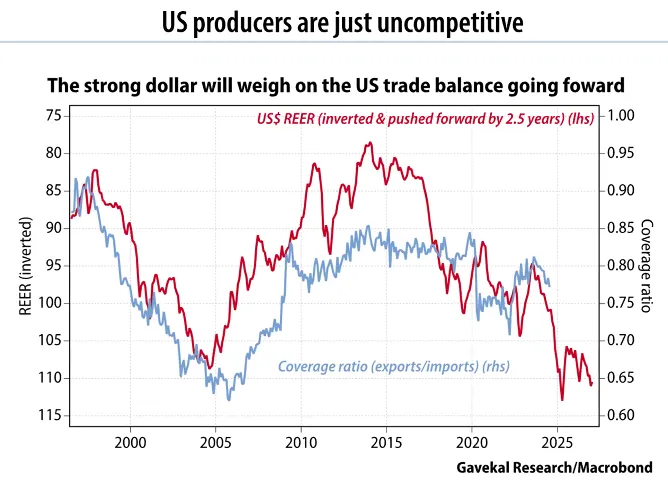

特朗普最近對關税和與中國的競爭的重視程度有所降低。BCA Research的馬爾科·帕皮奇建議,他可能正在準備鼓勵中國和其他外國公司在美國建立設施。這對美國就業將是個好消息。問題在於,正如Gavekal的威爾·丹耶所示,美國美元強勁,如果特朗普的經濟政策生效,美元可能會進一步走強。這使得在美國設立基地變得難以合理化(這對墨西哥和其他國家可能是個好消息)。

特朗普最近對關税和與中國的競爭的重視程度有所降低。BCA Research的馬爾科·帕皮奇建議,他可能正在準備鼓勵中國和其他外國公司在美國建立設施。這對美國就業將是個好消息。問題在於,正如Gavekal的威爾·丹耶所示,美國美元強勁,如果特朗普的經濟政策生效,美元可能會進一步走強。這使得在美國設立基地變得難以合理化(這對墨西哥和其他國家可能是個好消息)。

投資者之間的共識似乎是,貨幣市場將抵消特朗普限制貿易的嘗試。然而,丹耶警告説,特朗普政府可能會有辦法削弱美元:

投資者之間的共識似乎是,貨幣市場將抵消特朗普限制貿易的嘗試。然而,丹耶警告説,特朗普政府可能會有辦法削弱美元:

- 實施資本管制:這會使美元貶值,但這種嘗試不太可能,因為這也會抑制資本流入,而政府需要外國買家來購買其債務,標準普爾500公司獲得了大量國際投資。

- 改變聯邦儲備的獨立性或任命新的理事來降息。這種舉動會削弱美元;風險在於可能會削弱得過多。在傑羅姆·鮑威爾的任期結束之前(2026年),對美聯儲的干預極不可能。在任何時候這樣做都是非常危險的,因此不太可能。

- 一項“馬阿拉歌”協議,其中特朗普試圖發起協調行動以削弱美元,就像廣場協議在1985年所做的那樣。這將很難實現;如果發生,可能值得出版新版交易的藝術。

底線是,美元在特朗普任內可能會走強。中國和墨西哥的資產不太可能受益。

尾部風險

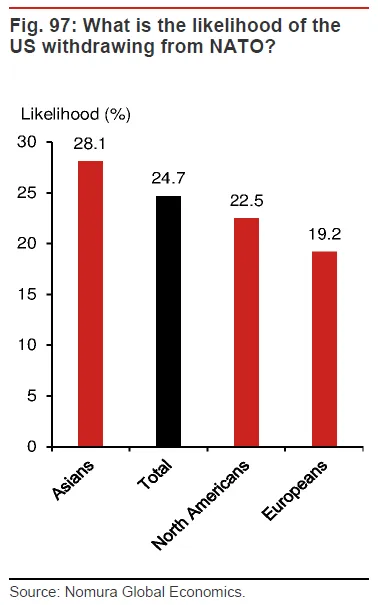

目前世界是一個危險的地方。人們有充分理由擔心哈里斯作為國際外交官的能力。至於特朗普,投資者似乎認真對待他將退出北約的想法。大約四分之一的野村客户表示他們預期會這樣:

顯然,許多歐洲人認為這是不可想象的。而且合理質疑特朗普是否真的會這樣做。但只要有這種可能性,就不會對歐洲資產有幫助。

顯然,許多歐洲人認為這是不可想象的。而且合理質疑特朗普是否真的會這樣做。但只要有這種可能性,就不會對歐洲資產有幫助。

被拒絕的石頭

即使在越來越奇怪的交易所交易基金世界中,專門追蹤不受歡迎公司的指數聽起來有些違反直覺。但在研究合夥人創始人羅布·阿諾特的書中並非如此。該公司的刪除ETF(將被稱為NIXT)將在下週首次亮相,追蹤最近從主要指數中刪除的公司。預計將持有這些公司約五年,或直到它們重新被納入基準。

從基準中刪除並不總是由於表現不佳。然而,阿諾特的核心信息是,被踢出的公司仍然可能包含有用的信息,並創造獲利的機會。反之亦然——指數的新增並不總是為公司帶來巨大的財富。事實上,歷史上有很多公司在被納入後不久就急劇下跌。

以超微計算機公司(SMCI)為例,該公司在年初時每股約300美元,到3月中旬幾乎漲到1200美元。自3月18日加入標準普爾500指數以來,其股價已下跌超過60%。同一天加入的Deckers Outdoor Corp.股價下跌約1%。Bespoke Investment Group的分析師發現,Deckers和SMCI的平均下跌約為30%。與此同時,從標準普爾500指數中剔除的公司,惠而浦和錫安銀行的表現各異——惠而浦下跌約6%,而錫安銀行上漲約19%,平均增幅為6.5%。底線是,完全反向操作標準普爾500選擇委員會的策略將會獲得豐厚的利潤。

在這篇2018年 論文中,阿諾特和他的同事們認為,雖然指數基金很無聊,但他們決定添加和刪除哪些股票的方式卻一點也不無聊。他認為,被添加的公司是“泡沫、受歡迎”的公司,正處於上漲階段,交易倍數很高。

另一方面,那些被替換的股票是深受冷落的墮落天使,通常在被剔除之前在市場上已經下跌了50%;這些公司往往以不到市場倍數一半的價格從指數中清除。如果你購買這些深受冷落的公司,你會發現它們在過去30年中每年平均超越市場約5%,並且是複利增長。

其他 研究也發現,剔除並不意味着一切都失去了,這解釋了基金的總體動機。NIXT有效地被動地對抗被動指數化。它由最近被從指數中剔除的美國微型、小型和中型公司組成,這些公司在價值篩選中出現。美國證券交易委員會的文件表示,該指數將基於均值迴歸策略,包括那些股價低於預定基準的公司,以及其他標準。

阿諾特在這次彭博電視 採訪中指出:“如果你在一個深受冷落、無人問津且價格極低的領域推出ETF,它可能不會引起關注,但它在前10年取得驚人表現的可能性是巨大的。作為一個終身的逆向投資者,我喜歡在接近歷史最低價時引入一種策略的想法。”

市場異常的問題在於,一旦人們發現並試圖從中獲利,它們往往就會消失。也就是説,將這一策略回測到2000年表明,在此期間被動投資的興起使得被排除的股票表現出一些驚人的強勁表現。如果沒有其他,這強有力地證明了指數化對市場的影響。

跌倒但未倒下

新的ETF顯示退出基準指數並不是終點

來源:彭博社

注:2000/10/31 = 100

新的ETF大約有140家公司,前10名佔指數權重的12.2%(相比之下,標準普爾500為33%)。

墮落天使聯盟

研究合夥人刪除ETF前10名處於微妙平衡中

來源:研究合夥人,彭博社

阿諾特曾在四年前指出特斯拉公司加入標準普爾500,稱這將成為拖累(自那時以來,其漲幅為6.5%,而指數為49%),他承認他的新ETF中的一些成員可能會“遭遇重大失敗”。然而,他認為“黯淡的預期”通過他們被刪除的事實給了他們更大的超越機會。如果沒有其他,這至少可以證明指數化是否造成了扭曲,以及這些扭曲是否可以被糾正。**—**理查德·阿比

生存技巧

為了準備美國失業數據,試着聽一些早期的UB40。這個樂隊的名字來源於當時英國人申請失業救濟金時需要填寫的表格,他們的第一張專輯是對大規模失業的憤怒吶喊,融入了優雅的放鬆雷鬼音樂。試試 十個人中有一個(當時失業率為10%), 地球在尖叫, 或 思考的食物。這個美國就業數據感覺異常重要;但至少這不是1980年的英國。祝大家週末愉快。

更多來自彭博社觀點:

- 諾亞·費爾德曼:芝加哥 槍支裁決 又是一個荒謬的決定

- 比爾·達德利:高關税,疲軟的美元?災難的配方

- 梅林·薩默塞特·韋伯:裏夫斯應該取消所有的ISA——除了 英國ISA

想要更多彭博社觀點? OPIN <GO>****。或者您可以訂閲 我們的每日通訊**。**