債券市場看到通脹低於美聯儲目標的危險 - 彭博社

Ye Xie, Liz Capo McCormick

在美聯儲與通貨膨脹鬥爭的兩年中,債券投資者正面臨一種新風險:消費者價格增長正在過快放緩。

在八月份通脹報告發布前一天,消費者價格指數增長預期的一個指標顯示,通脹率有可能跌破美聯儲的目標。中央銀行長期以來一直認為,持續的低通脹對經濟的危害與高價格一樣,因為這將迫使政策制定者將借貸成本維持在過低的水平,從而降低美聯儲抵禦經濟衰退的能力。

“市場參與者感覺到通脹激增現在已經完全結束,並且在就業任務的風險平衡發生變化的情況下,美聯儲可能會低於其通脹目標,”SGH宏觀顧問公司的首席美國經濟學家Tim Duy表示。“你確實需要認真對待這些風險。”

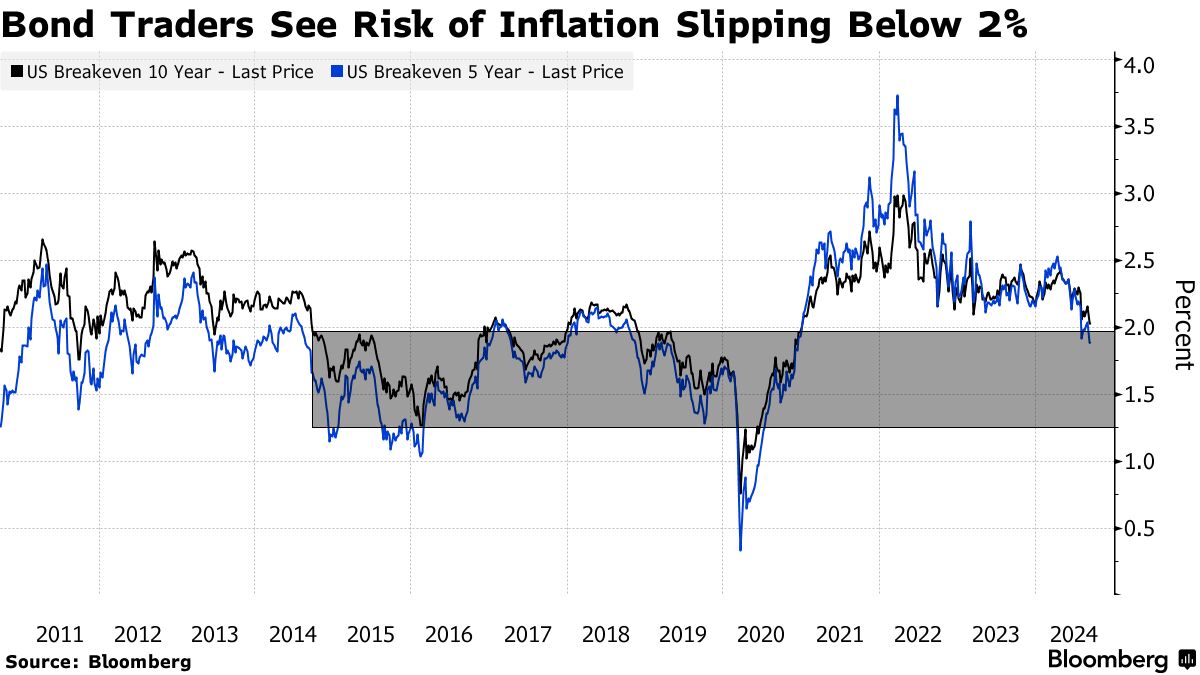

所謂的10年期 breakeven 利率在週二降至2.02%——這是自2021年以來的最低收盤水平。這表明投資者預計未來十年的通脹平均水平將低於美聯儲的2%目標,因為歷史上消費者價格指數通常比美聯儲首選的個人消費支出價格指數高出約40個基點。

該利率是根據通脹保護證券(TIPS)和標準國債之間的收益率差異計算得出的。該指標的下降是由於名義債券的收益率下降速度快於TIPS,而TIPS通常的交易量低於常規債券。

該利率是根據通脹保護證券(TIPS)和標準國債之間的收益率差異計算得出的。該指標的下降是由於名義債券的收益率下降速度快於TIPS,而TIPS通常的交易量低於常規債券。

戰略家們還指出,一些技術因素正在發揮作用,包括美國通脹掛鈎債務的流動性低和油價的急劇下降。不過,他們警告説, breakeven 利率顯示出對中央銀行可能過於緩慢放寬政策的擔憂。

自四月底以來,國債一直在上漲,因為通脹和勞動力市場降温的跡象鞏固了人們的預期,即美聯儲下週將進行自2020年以來的首次降息。週二,10年期國債收益率觸及3.64%,為2023年6月以來的最低水平,因布倫特油價跌破每桶70美元。

現在的 辯論 是美聯儲應該多快將基準利率降至目前在5.25%到5.5%之間的範圍,以保護經濟。利率掉期顯示,交易員們已經完全預期在9月18日的會議上美聯儲將降息25個基點,並認為有20%的機會進行一次半點的大幅降息。

除了長期的通脹前景外,富國銀行證券的戰略家安傑洛·馬諾拉託斯表示,通脹掉期合約在短期內顯示出更為嚴峻的前景。

一年期掉期表明,交易員們押注消費者價格在未來12個月內僅上漲約1.7%。這將標誌着急劇放緩。預計8月份的報告將顯示消費者價格比一年前上漲2.5%——低於7月份的2.9%增速和2022年6月的9.1%峯值。

“這些變動顯示國債市場正在定價更高的硬着陸風險,”馬諾拉託斯説。“結論也是,儘管我們幾年前剛看到9%的CPI,但顯然沒有看到通脹風險溢價。”

閲讀更多:關鍵聯邦通脹指標的冠軍警告不要傾向於鴿派

當然,債券市場在過去兩年中 被證明是錯誤的,因為它過於樂觀地認為通脹會在疫情後迅速減緩。

一些策略師表示,最近的 breakeven 率下降得太快,太遠。巴克萊資本的邁克爾·龐德建議客户在遠期市場上為更陡峭的 breakeven 曲線進行佈局,稱投資者低估了長期通脹風險。

法興銀行的策略師由蘇巴德拉·拉賈帕領導,上週建議客户押注五年 breakeven 率將會上升。她在一份報告中表示,即使在經濟衰退的情況下,平均 CPI 通脹率在五年期間降到 2% 以下也是罕見的。自 1945 年以來,這種情況僅發生過 24% 的時間。

由於美聯儲關注“過低”的價格,因此“在通脹保護便宜時購買是有吸引力的,”她補充道。