保持債券市場的希望與夢想 - 彭博社

Edward Harrison

在2024年9月6日,美國聯邦儲備委員會主席克里斯托弗·沃勒告訴市場,官員們正在準備降低政策利率,因為“風險平衡已轉向我們雙重任務的就業方面”。他甚至提到,如果數據支持,可能會進行大幅降息。

在2024年9月6日,美國聯邦儲備委員會主席克里斯托弗·沃勒告訴市場,官員們正在準備降低政策利率,因為“風險平衡已轉向我們雙重任務的就業方面”。他甚至提到,如果數據支持,可能會進行大幅降息。

攝影師:阿爾·德拉戈/彭博社國債是一種奇特的東西。當經濟陽光明媚、一切看起來都很好時,國債的價值下降,彷彿它們是你最後想擁有的東西。但當情況看起來最糟糕時,國債的價格上漲,收益率下跌。每個人都爭相購買它們。正是這個事實——它們與經濟朝相反方向移動——使它們成為一個很好的投資組合多樣化工具。但這也讓債券投資者有些反常:至少在純自利的層面上,這讓他們實際上在為不好的事情發生而歡呼。

這就是我目前對債券市場希望和夢想的看法,利率互換預計到明年這個時候將降息整整兩個半百分點。一方面,目前的利率如此之高,以至於這正是將美聯儲基準利率恢復到中性所需的——因此它不再對經濟踩剎車。但另一方面,只有在經濟衰退時,才會有如此程度和速度的降息。而儘管就業形勢疲軟,我們現在根本還沒有到那種地步。因此,我今天想概述一下為什麼國債收益率將保持低位,以及債券市場為何對勞動力市場感到合理擔憂,這與我幾周前所做的評論有關。

我當時告訴你,“用於計算因公司‘出生’和‘死亡’而產生的就業崗位的模型——這些崗位在非農就業數據中並未報告——相對於我認為合理的情況來説,過於樂觀。”我當時並沒有詳細説明,可能應該告訴你我打算回到這個話題。但現在我來了。以下是我想要提出的一些觀點:

- 就業市場數據是不完整的,因為公司一直在不斷地出生和死亡。

- 政府有一個“出生-死亡模型”來追蹤這一情況。但有時這個模型並不準確。

- 由於小企業感受到很大的痛苦,這個模型可能會過於樂觀。

- 這反過來應該會支持債券市場對比美聯儲所説的更多降息的預期,如果就業數據顯示出疲軟。

- 我們要到2025年很久以後才能知道誰是對的。風險一方面是衰退,另一方面是債券損失。

臭名昭著的出生-死亡模型解釋

這個故事始於我們每個月看到的就業數字。有兩個調查用於得出這些數字。一個詢問人們是否有工作,從而生成官方失業率。另一個詢問企業是否在招聘或裁員,從而生成每月的非農就業數據。最近,這兩個數字,失業率和非農就業數據,給我們呈現了經濟的不同圖景。家庭報告的失業率遠高於非農就業數據所能預期的增加。而儘管移民或低調查響應率常常被用來解釋這種差異,還有另一個原因:政府所謂的出生-死亡模型。

勞工統計局在其網站上這樣解釋模型的必要性::

企業開業與其出現在樣本框架中以便進行抽樣之間存在不可避免的滯後。由於新企業的誕生每月都會產生一部分就業增長,因此必須使用非抽樣方法來估計這一增長。

這是一個非常有效的觀點。擁有這個出生-死亡模型無疑有助於在幾個月後數據完全可用時,使數字更接近最終數字。因此,我們可以實時獲得對經濟的更準確評估,而不是等到幾個月後新數據到來。

即便如此,這個後疫情經濟對統計學家提出了特殊挑戰,因為對小企業的影響比對成熟企業的影響要嚴重得多。這意味着,在小企業獲得貸款更困難——或者説成本更高的情況下,可能會存在高估企業和就業誕生的偏差。因此,出生-死亡模型可能會提高最初報告的非農就業人數,使其呈現出比家庭調查更樂觀的經濟視角。

小企業所感受到的痛苦是急迫的

如果你查看最近的小企業情緒調查,它們顯示出一種我們在最糟糕的時刻才見過的悲觀情緒。例如,獨立商業全國聯合會,一個小企業的倡導組織,擁有一個小企業樂觀指數。而那裏的數字現在與疫情開始以來的任何時候一樣低。事實上,它們比疫情波動期間還要低,那時小企業從政府獲得資金以維持生存。

情緒在美國陷入大蕭條時驟降至更低水平。但在2018年達到峯值後,情緒持續下滑,至今未能恢復。現在的情緒僅比我們在第一次封鎖期間經歷的低點稍高。

情緒在美國陷入大蕭條時驟降至更低水平。但在2018年達到峯值後,情緒持續下滑,至今未能恢復。現在的情緒僅比我們在第一次封鎖期間經歷的低點稍高。

這告訴你的是,小企業感受到的焦慮是大企業所沒有的。擁有資本市場準入的大公司,其債務以非常低的利差被收購,這是投資者胃口和他們對美國經濟將保持韌性的預期的標誌。

當硅谷銀行在去年初倒閉時,這些利差激增。但一旦明確銀行業不會造成引發衰退的信貸緊縮,收益率便下降了。

當硅谷銀行在去年初倒閉時,這些利差激增。但一旦明確銀行業不會造成引發衰退的信貸緊縮,收益率便下降了。

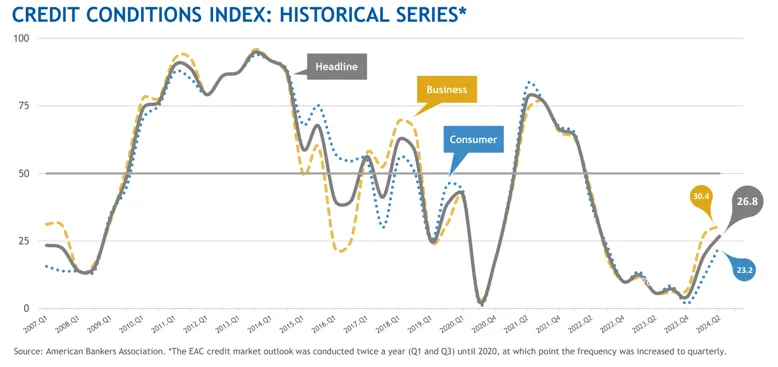

另一方面,如果你查看美國銀行家協會跟蹤的信貸狀況,無法進入資本市場的小企業的情況則要黯淡得多。我們目前的條件是兩年來的最高水平。然而ABA表示,雖然“絕大多數EAC成員預計未來六個月商業信貸質量將惡化,但有幾位成員預計可用性將改善。”圖表説明了一切。

我們剛剛從過去十五年中接近最低水平的狀態中恢復過來。

我們剛剛從過去十五年中接近最低水平的狀態中恢復過來。

結果是,儘管小企業在大蕭條後的復甦過程中招聘人數超過了許多時點,但他們招聘的工人數量並沒有達到經濟增長率所預期的水平。而且,招聘的趨勢已經連續三年下降。

如果現有的小企業沒有增加大量新員工,那麼新企業也沒有大量創造就業機會。這是一個重要原因,説明出生-死亡模型高估了企業的出生數量以及這些企業為經濟增加的就業機會。

如果現有的小企業沒有增加大量新員工,那麼新企業也沒有大量創造就業機會。這是一個重要原因,説明出生-死亡模型高估了企業的出生數量以及這些企業為經濟增加的就業機會。

債券市場感受到疲軟

這對國債是利好的。我們看到兩年期收益率從四月底超過5%驟降了一點五個百分點,今天略高於3.5%。如果美國經濟由小企業主導,美聯儲早就會開始降息,美國經濟現在可能已經處於衰退中。然而,這種疲軟的潛流為國債市場提供了支持,以及對美聯儲降息以緩解一些痛苦的希望和夢想。

就其本身而言,美聯儲已經越來越明確地表示有意降息。未來降息的時機和幅度仍然存在疑問。但第一次降息仍然是下週的鎖定,可能是小幅的25個基點,如果未來的數據支持的話,可能會有更大的調整。這導致利率互換市場預計到2025年9月將降息250個基點,我認為在沒有衰退的情況下很難證明這一水平的合理性。

關於衰退,這裏有件事:整體美國經濟仍在穩步前行。根據可用數據和亞特蘭大聯儲的跟蹤,關於本季度增長的最新估計為2.5%,高於聯儲所説的經濟長期增長潛力。小企業可能受到影響,但大企業並沒有。這保持了足夠的就業和消費支出。再加上,這種消費幫助企業在未來進行資本投資,特別是在人工智能方面,感到信心。

因此,我的預期是我已經概述了一段時間的內容:聯儲在下週的經濟預測摘要中,在點陣圖上連續會議中發出降息信號,或許直到我們達到3.5%到4%這樣的水平。這種適度的步伐部分是因為通脹仍高於目標,一些聯儲成員對激進降息感到不安。部分原因也是因為聯儲並不是一個冒險的、魯莽的機構。它之所以激進加息,僅僅是因為它對通脹數據反應遲緩並感到恐慌。現在還沒有出現恐慌的時機,尤其是在沒有衰退的情況下。

底線是什麼?我認為勞動力市場比聯儲所信號的要弱。很多原因歸結於小企業在通脹和信貸可用性方面面臨的困難。風險在於衰退。

但聯儲正在意識到這一點,這表明債券市場對降息的期望將部分實現,甚至可能完全實現。聯儲下週的任何舉措都不會排除未來更大幅度降息的可能性。因此,儘管國債市場對降息的定價不切實際,我們也不應期待突然的逆轉。趨勢是向更低的收益率發展。而且這種情況可能會持續一段時間。

我關注的事項

- 在美國,不僅僅是GDP保持高位。經過通貨膨脹調整,家庭收入 四年來首次上升。

- 哦,抵押貸款利率也是 一年半以來最低。債券市場造成了這一點。

- 還有一個積極的消息:儘管所謂的核心通脹仍然高企,整體通脹率首次明顯低於3% 超過三年來的首次。

既然我們在談論債券,讓我簡要問你關於股票的問題——考慮到最近的美國總統辯論,關注政治。是什麼會讓你更願意購買更多股票——哈里斯還是特朗普獲勝?鑑於兩位總統候選人都不被預計會改善美國財政赤字,你是否在為下任總統下調美國主權評級做準備?請在快速的MLIV 脈搏調查中分享你的看法。

訂閲Bloomberg.com,以無限制訪問可信賴的數據驅動新聞,並獲得來自獨家訂閲者新聞通訊的專家分析。