高盛看好其他人擔憂的商業房地產債務 - 彭博社

James Crombie

高盛總部位於紐約。

高盛總部位於紐約。

攝影師:Jeenah Moon/Bloomberg一堵債務牆、融資緊縮和建築價值暴跌正籠罩着商業房地產,威脅着投資者和銀行,但高盛資產管理是一個買家。

“僅僅因為有一些問題物業,空置率非常高,資本成本或債務成本存在問題——這並不意味着整個資產類別都有問題,”該公司的多行業投資負責人林賽·羅斯納説。“我們能夠做的是在商業抵押貸款支持證券中找到很多機會。”

羅斯納——她形容CMBS是一個“人們感到緊張的市場”——專注於“非常特殊的、超級受歡迎的物業。”她告訴彭博情報信用邊緣播客,挑剔是有益的,因為辦公室的全面復甦在遠程工作持續的情況下不太可能。

點擊這裏收聽與高盛的林賽·羅斯納的完整採訪

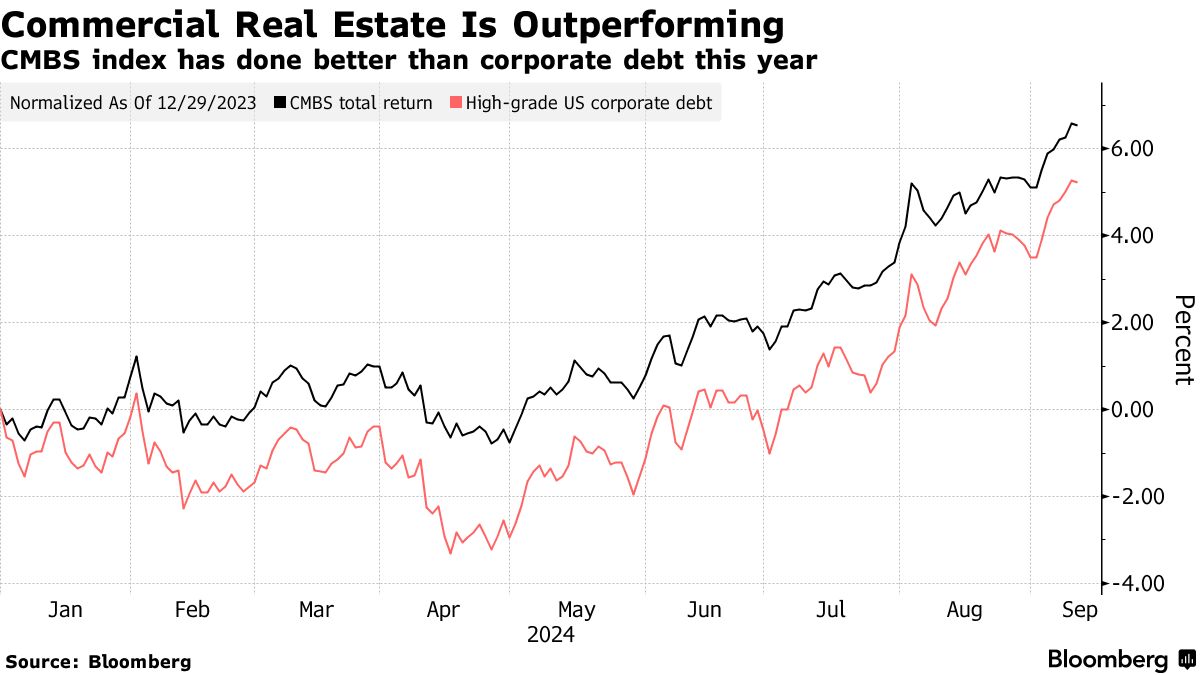

高盛還在用於物流的工業倉庫債務中看到價值,並根據羅斯納的説法,更傾向於CMBS而非公司債券。儘管所有的悲觀情緒預測疫情將導致空置建築和一系列違約,但商業物業債務今年仍然表現優於投資級公司債務。

“相對價值確實存在,”她説,指的是CMBS。“它是我們投資組合的一個重要部分,我們認為它能產生相當可觀的收益。”

羅斯納對信用市場的前景總體持樂觀態度,因為“仍然有收益”,儘管經濟正在放緩,但她認為美國經濟衰退的概率僅為15%到20%。

羅斯納對信用市場的前景總體持樂觀態度,因為“仍然有收益”,儘管經濟正在放緩,但她認為美國經濟衰退的概率僅為15%到20%。

在投資級債務方面,高盛看好金融行業的發行人,她表示這些發行人在超額收益方面表現優異。

“不僅僅是美國的貨幣中心銀行,”專注於高盛公共固定收益的羅斯納説。“在法國選舉存在不確定性的情況下,法國銀行也存在機會。”

與此同時,高盛正在避開公用事業行業的債券,原因是綠色轉型的高成本。“這將使它們處於一種我們認為對債券持有者不利的資產負債表狀態,”羅斯納説。

按評級分類,羅斯納偏好BBB評級的公司,這些公司保留了現金且沒有增加槓桿。“三重B仍然是我們非常喜歡的市場的一部分,”她説。

考慮到美國選舉後曲線陡峭化的可能性,羅斯納更傾向於短期國債。

“沒有候選人提出財政緊縮計劃,”羅斯納説。“國債曲線可能會真正陡峭化,”她補充道,在這種情況下,三到五年的到期債券看起來最具吸引力。