七與我提案推動日本零售商如永旺的反彈 - 彭博社

Toshiro Hasegawa

日本消費者支出的增加,超過亞洲第二大經濟體的一半,也在支持零售商。

日本消費者支出的增加,超過亞洲第二大經濟體的一半,也在支持零售商。

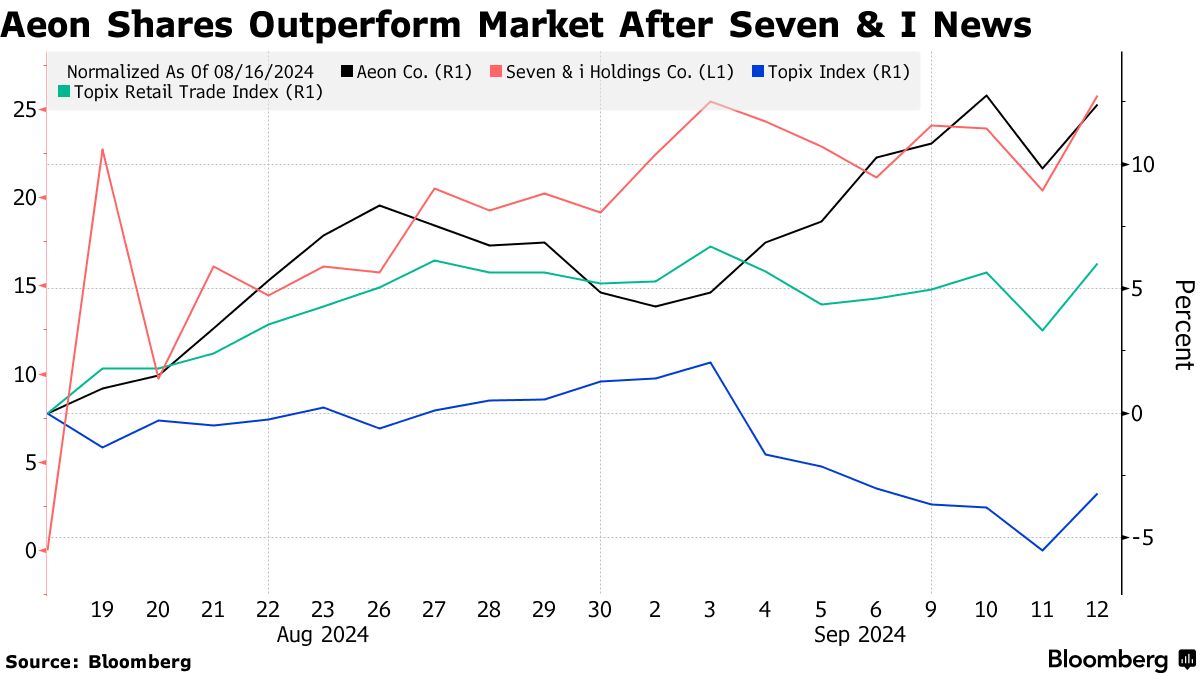

攝影師:Toru Hanai/Bloomberg關於Seven & i Holdings Co.的收購提案的戲劇性事件引起了投資者對其他日本零售商的興趣,例如Aeon Co.,推動了它們的股價。

Aeon的股票是日本市值第三大的零售商,今年已上漲26%,並在本週創下歷史新高。股價的上漲是因為知情人士表示,Alimentation Couche-Tard Inc.正在討論改善對7-Eleven所有者的報價。其他零售公司,如傢俱銷售商Nitori Holdings Co.和百貨商店運營商Isetan Mitsukoshi Holdings Ltd.的表現也優於日本整體股市。

Aeon的股票在週五東京早盤上漲1.4%,而Seven & i下跌1.3%,廣泛的Topix指數下跌0.8%。

Seven & i的消息並不是唯一支持日本商店和餐飲連鎖店的因素。許多零售商與國際同行相比被認為相對便宜。訪問日本的遊客數量激增以及國內消費者支出增加的跡象也對該行業有利,而日元的反彈也是一個好消息,因為它降低了公司的進口賬單。

“永旺股價的上漲恰逢國內需求相關股票受到更多關注的時期,而收購的談判是引發股市上漲的‘發令槍’,”大和證券集團高級策略師細井修司表示。他指出,歷史標準下仍然疲軟的日元水平使得永旺“在希望在日本擴張的西方管理者眼中顯得被低估。”

永旺發言人佐藤弘和表示,當彭博社詢問公司是否收到任何收購提議時,該公司目前得到了股東對其管理政策的理解。

永旺發言人佐藤弘和表示,當彭博社詢問公司是否收到任何收購提議時,該公司目前得到了股東對其管理政策的理解。

市淨率是衡量公司價值的一種指標,而日本零售商的市淨率相對較低。永旺的股票交易市淨率為3.3倍,而Seven & i約為1.5倍,伊勢丹三越為1.4倍。相比之下,根據彭博社彙編的數據,美國沃爾瑪、澳大利亞沃爾沃斯集團和科爾斯集團的市淨率至少為7.0倍。

日本消費者支出的增加也在支持零售商,這部分支出佔亞洲第二大經濟體的一半以上。私人消費在第二季度增長了0.9%,在連續四個季度萎縮後,政府數據顯示。另一個支出前景樂觀的發展是,前往日本的遊客可能在今年達到3500萬,超過新冠疫情前的水平,彭博情報分析師安吉拉·漢李和瑞貝卡·王在一份報告中寫道。

儘管日本的消費反彈是否可持續仍存在不確定性,但生活成本的上升可能會抑制家庭支出。本月早些時候發佈的最新數據顯示,7月份家庭支出持平,消費者 減少了支出 在交通和食品方面。

由於日元貶值推高了進口價格,通貨膨脹的迴歸導致日本國內消費停滯。這對零售行業的Topix指數造成了壓力,該指數在截至7月底的今年上漲了8.5%,低於廣泛市場同期18%的漲幅。

自7月以來,日元的快速升值推動了零售商股票的上漲。自6月底以來,Topix零售貿易指數上漲了5.2%,成為33個行業組中表現最好的。