由於税收變化,市政債務的銀行持有量降至九年來的最低水平 - 彭博社

Michelle Kaske

銀行通常喜歡市政債務,因為與其他投資相比,其期限較長且風險較低。

銀行通常喜歡市政債務,因為與其他投資相比,其期限較長且風險較低。

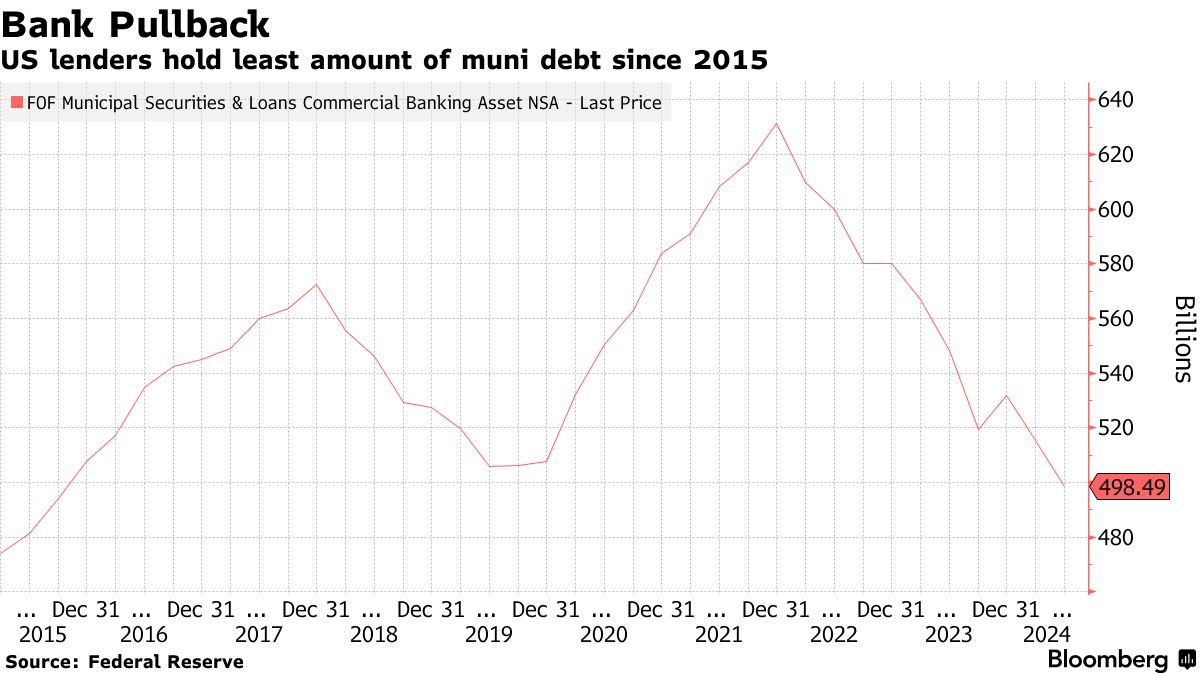

攝影師:艾莉森·喬伊斯/彭博社截至目前,美國銀行對州和地方債務的投資處於近九年來的最低水平,因應税市政證券的銷售下降,貸款機構繼續享受較低企業税率帶來的好處。

截至6月30日,銀行持有的市政債務總額為4985億美元,這是自2015年9月以來銀行的最低風險敞口,較2021年底創下的6313億美元的歷史高點下降了21%,根據數據來自美聯儲。

銀行傳統上是州和城市債務的可靠且重要的買家,除了個人投資者、共同基金和保險公司。儘管在前總統唐納德·特朗普於2018年將企業税率從35%削減至21%後,這些公司從免税證券中撤回,但銀行在2020年和2021年重新迴歸這一產品,以利用應税市政債券發行的增加。

閲讀更多來自彭博情報的內容:隨着市政免税價值的上升,新買家羣體出現

自美聯儲在2022年加息以來,這一交易量已大幅減少。根據彭博社彙編的數據,今年迄今,各州和地方政府已售出233億美元的應税債券,約為2021年同期744億美元銷售額的三分之一。

“這對銀行來説是一個挑戰,税收供應不足,”研究公司 市政市場分析 的合夥人馬特·法比安説。

銀行通常喜歡市政債務,因為它們的到期時間較長且風險低於其他投資。但由於企業税率為21%,銀行不需要過多依賴免税證券。法比安説,一些銀行在2022年遭受的損失也讓他們心有餘悸,當時更廣泛的市政市場下降了8.5%。

銀行通常喜歡市政債務,因為它們的到期時間較長且風險低於其他投資。但由於企業税率為21%,銀行不需要過多依賴免税證券。法比安説,一些銀行在2022年遭受的損失也讓他們心有餘悸,當時更廣泛的市政市場下降了8.5%。

法比安談到銀行時表示:“他們在市政債券上遭受了巨大的損失,所以現在害怕它們。”

法比安指出,如果免税市場需要更多依賴可能對低收益望而卻步的個人買家,銀行的撤退可能會影響市政證券的價格。

“我們對零售行為變化的暴露更大,”法比安説。“如果美聯儲降息,利率下降,然後零售對購買低收益債券的興趣減弱,這將對市政債券的表現造成拖累,因為你沒有企業或其他人來幫助推高市政債券價格。”