降息:鮑威爾有理由揭穿市場的虛張聲勢 - 彭博社

John Authers

讓它旋轉。

讓它旋轉。

攝影師:Jerome Favre/Bloomberg

要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 在 FOMC 輪盤賭中,市場將70%的籌碼押在50個基點的降息上。

- 無論美聯儲選擇什麼,這將是 自全球金融危機以來最大的驚喜。

- 至少交易員似乎信任 華爾街日報、 金融時報 和 彭博社觀點,這很好。

- 美聯儲可能謹慎的一個原因是——國際清算銀行建議 日元套利交易還有進一步的調整空間。

- 並且:享受 特朗普集會 播放列表(如果藝術家能給予許可就好了)。

美聯儲輪盤賭

人們普遍認為華爾街不過是一個賭場。隨着週三的聯邦公開市場委員會會議臨近,關於降息幅度的選擇被廣泛描述為“拋硬幣”或“50-50的機會”,這或許是可以理解的。最終,數據對25個基點或50個基點都有充分的支持。在FOMC決定之前進行投資,已經有一代人沒有像在輪盤賭中選擇黑色和紅色那樣了。

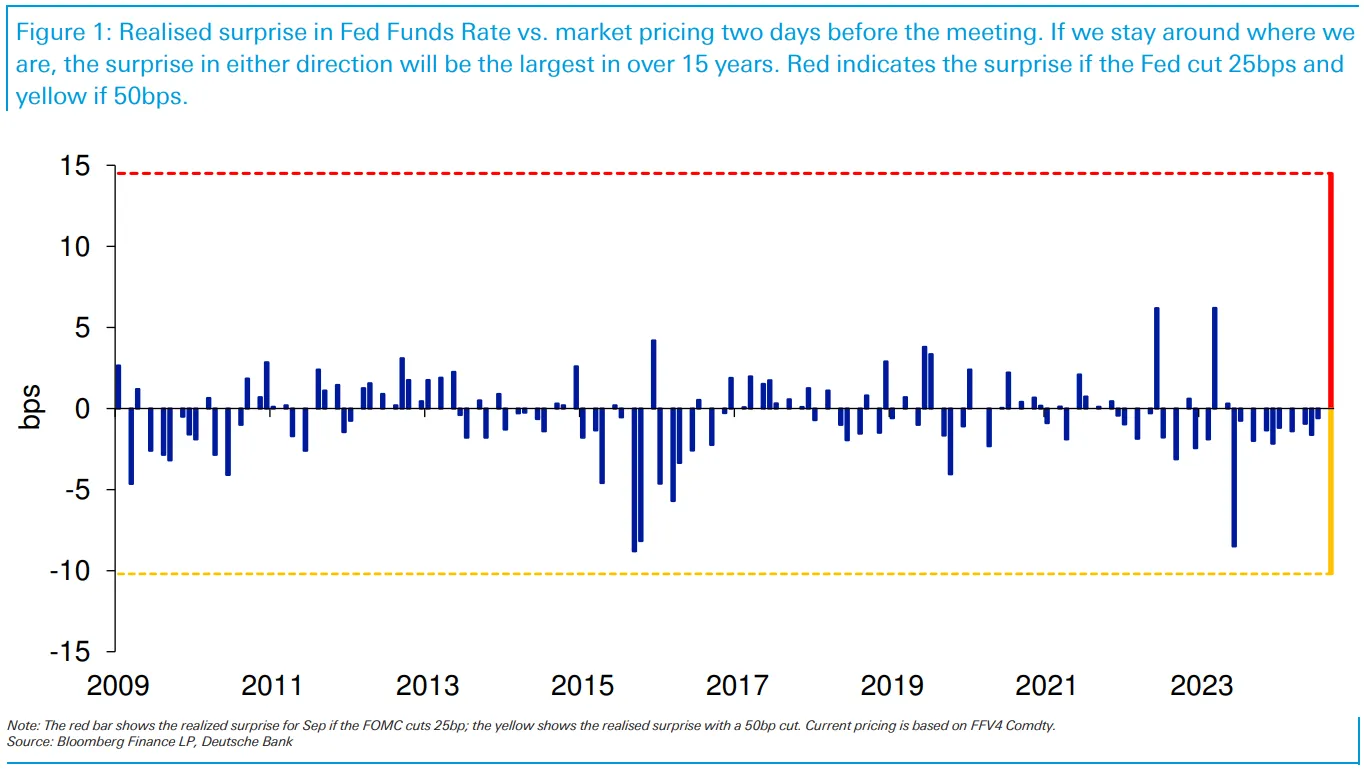

彭博社觀點OPEC+ 面臨新問題:德克薩斯州天然氣管道銀行的新資本時代讓監管者處於緊張狀態健康的英國股市需要經濟增長意大利信貸的收購提議應受到歐洲的歡迎回到2009年,德意志銀行的吉姆·裏德(Jim Reid)所繪製的圖表顯示了市場在FOMC前兩天所折現的減息幅度與實際結果之間的差距。自全球金融危機以來,美聯儲一直努力避免意外。這一次無疑將被評為最大的一次。

對美聯儲主席傑羅姆·鮑威爾的猜測是交易員的一項關鍵技能,但過去六個月的情況則有所不同。在此期間,聯邦基金期貨市場評估了本週減息50個基點的可能性,而不是25個基點。

對美聯儲主席傑羅姆·鮑威爾的猜測是交易員的一項關鍵技能,但過去六個月的情況則有所不同。在此期間,聯邦基金期貨市場評估了本週減息50個基點的可能性,而不是25個基點。

數據獨立

大幅減息的可能性隨着新數據點而劇烈波動

來源:彭博社

在強勁的三月通脹數據讓許多人相信美聯儲將維持較高利率更長時間後,九月份大幅減息的機會被削減至零。三個月後,通脹數據大幅改善,50個基點減息的希望再次湧現。本月的數據再次扭轉了局面。在上週三交易結束時,最新的通脹數據略顯失望,減息的可能性降至15%。但自那時起,華爾街日報發表了一篇文章,描述美聯儲面臨困境,隨後金融時報也發表了類似的文章,今天的彭博社觀點專欄由前紐約聯儲主席比爾·達德利撰寫。減息的可能性從15%飆升至70%。沒有其他原因可以解釋這一轉變,看到金融新聞仍然有一些信任令人感到寬慰。美聯儲理事在過去幾天沒有公開發言;在會議臨近時是不允許的。但發生的事情不能僅僅用數據依賴來解釋。相反,情況正好相反。花旗的經濟意外指數顯示,數據在FOMC六月份會議後立即開始大幅失望,但最近卻出現了積極的意外:

點和驚喜

數據在最後一個點之後開始令人失望——現在它們正在改善

來源:彭博社

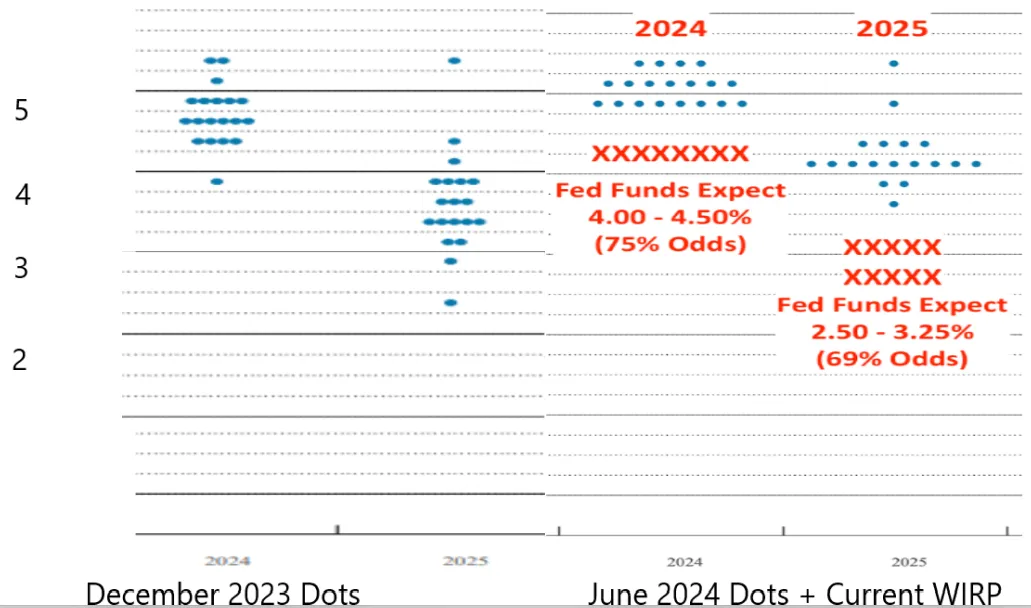

六月份的會議因其“點圖”預測而受到廣泛嘲笑,委員會成員的估計認為今年只會降息25個基點一次。然而,目前在聯邦基金期貨中體現的預期似乎在相反方向上同樣不切實際。在這張我用畫圖工具製作的圖表中,左側是去年的點圖,而右側是六月的點圖,由DataTrek International的尼古拉斯·科拉斯註釋,顯示市場的定價:

在去年年底,只有一位州長設想在2024年降息與市場現在的預測一樣多。對於明年,市場與六月的點圖大相徑庭——儘管數據與三個月前並沒有太大不同。美聯儲可以改變主意,就像它在十二月和六月之間所做的那樣。但它可能確實想要抵制對寬鬆的自信預期,這在本週沒有大幅降息的情況下會更容易。還有一個觀點認為,它應該關注債券市場。聯邦基金利率與兩年期債券收益率之間的差距接近兩個百分點。自2008年初以來,這種差距從未如此之大:

在去年年底,只有一位州長設想在2024年降息與市場現在的預測一樣多。對於明年,市場與六月的點圖大相徑庭——儘管數據與三個月前並沒有太大不同。美聯儲可以改變主意,就像它在十二月和六月之間所做的那樣。但它可能確實想要抵制對寬鬆的自信預期,這在本週沒有大幅降息的情況下會更容易。還有一個觀點認為,它應該關注債券市場。聯邦基金利率與兩年期債券收益率之間的差距接近兩個百分點。自2008年初以來,這種差距從未如此之大:

市場預期…

自2008年以來,兩年期收益率從未如此低於聯邦基金利率

來源:彭博社

那麼FOMC會怎麼做?由於它肯定期望最終降息超過50個基點,這就是一個風險管理的問題。他們是通過適度開始更好地防範風險,還是直接進行大幅降息?SMBC日興的喬·拉沃爾尼亞主張50:

從風險管理的角度來看,美聯儲採取大幅度的行動比小幅度的行動更為謹慎。9月份減息50個基點後,聯邦基金利率仍將比自然利率的最高估計高出約100個基點。25個基點的微調是不夠的。如果通脹趨勢向下,並且擔心勞動力市場可能正處於更有意義的放緩邊緣,為什麼還要逐步行動呢?如果貨幣政策制定者確信他們將再次降息,那麼更大幅度的初始降息將給他們更多的選擇空間。

拉沃爾尼指出,美聯儲在2001年和2007年開始降息週期時都是50個基點。然而,2001年股市剛剛崩潰,標準普爾500指數下跌了16%。在2007年,信貸市場剛剛崩潰,高收益債券利差在三個月內飆升了250個基點。如今,信貸利差歷史上處於緊縮狀態,而主要股市指數接近或達到歷史最高點,因此早期的案例是否可比尚不清楚。

渣打銀行的史蒂文·英格蘭德主張減息25個基點:

我們不同意市場上關於風險管理的許多討論。對於FOMC來説,問題在於減息50個基點是否比減息25個基點更大的錯誤。我們認為,25個基點的減息可以伴隨一個明確的信息,即FOMC將關注那些證明需要減息50個基點的條件。因此,如果9月份的失業率跳升至4.5%,市場將為50個基點的減息做好準備,如果在10月和11月繼續上升,那麼可能會進一步減息50個基點。

隨着市場對大規模寬鬆週期的信心增強,Englander補充道,深度降息可能會使市場定價更加激進,如果失業率保持在可控範圍內,可能會造成干擾。“一開始就設定為50個基點,市場可能會將其視為常態,無論FOMC和鮑威爾如何表述他們的評論,”他警告道。

問題在於,截至撰寫本文時,聯邦基金期貨將50個基點的概率提高到了74%。美聯儲不想看起來像是可以被左右,或者顯得在向一個不需要保護的股市提供看跌期權。然而,正如法興銀行的Kit Juckes所説,他們也不想顯得完全落後於形勢。“唯一的問題是市場是否能夠迫使美聯儲採取行動。”

套利困境

如果市場上有一個部分可能促使美聯儲不採取過於激進的行動,那就是日元套利交易。過去兩個月,對於那些借入低收益貨幣並將資金投放到收益更高的地方的交易者來説,情況非常嚴峻。日本銀行的近零利率使其貨幣對這些投資者非常有吸引力,他們大多將資金停放在墨西哥比索和巴西雷亞爾等貨幣中。但過去一個月顯示,這一策略也存在下行風險。

首先,日本央行提高了利率,並警告將進一步收緊。近五個月內的兩次加息——在十年未變的情況下——產生了很大的影響。融資貨幣成本的突然增加侵蝕了投資者所依賴的套利空間。自5月底以來,彭博社的比索-日元套利交易指數已下跌近20%。這張使用彭博全球套利交易指數的圖表,包括新興和發達貨幣,顯示出疲軟表現是普遍存在的:

在壓力下

套利交易的復甦不會很快發生

來源:彭博社

暴跌與短暫的股票拋售同時發生。套利交易沒有反彈,現在許多投資者在質疑它是否還有進一步的回落。是什麼導致了崩潰?正如《回報點》所指出的,關閉基於日元貶值的短期投機頭寸的投資者似乎引發了這場暴跌。然而,他們並不是唯一參與套利交易的人;富有的對沖基金也是。國際清算銀行的一項研究發現,對沖基金對套利交易回報的代理變得更加敏感。

在疫情之後以及自2022年初開始的快速日元貶值中,對沖基金回報的綜合指數對套利交易回報的敏感性已轉為正值並持續在7月增加,如BIS圖表所示。這與對沖基金在套利交易回落前的敞口增加是一致的:

儘管如此,追蹤基金對交易的確切敞口“ notoriously difficult”。在最好的情況下,銀行最新的季度審查顯示衍生品統計數據提供了一瞥。這一代理,包括外匯掉期、遠期和一側為日元的貨幣掉期,到2023年底已增長至14.2萬億美元或1994萬億日元,自2021年底以來以日元計增長了27%。尚不清楚其中有多少用於套利交易。這為什麼重要?首先,通過提供對近期暴跌程度的清晰度:

儘管如此,追蹤基金對交易的確切敞口“ notoriously difficult”。在最好的情況下,銀行最新的季度審查顯示衍生品統計數據提供了一瞥。這一代理,包括外匯掉期、遠期和一側為日元的貨幣掉期,到2023年底已增長至14.2萬億美元或1994萬億日元,自2021年底以來以日元計增長了27%。尚不清楚其中有多少用於套利交易。這為什麼重要?首先,通過提供對近期暴跌程度的清晰度:

由於許多基金積極交易危機資產類別,瞭解它們對套利交易的敞口可以提供關於溢出機制的證據。我們發現對8月5日動盪中心市場的敞口,對沖基金行業的風險逐漸增加。

套利交易是否會進一步解除,更多地取決於FOMC而非BOJ。即將到來的美聯儲降息無疑會對美元施加壓力,從而支撐日元。本週也召開會議的BOJ,預計將維持利率,計劃在年底前再加息。如果25個基點的美聯儲降息對套利交易者來説是個麻煩,那麼50個基點將會給他們帶來更大的困擾。

Easterly EAB風險解決方案的阿爾寧·霍爾澤認為,套利交易風險已經被消除的觀點過於樂觀,這也解釋了為什麼一些風險指標在進入FOMC時看起來比應有的要高。他表示,25個基點的降息不會對歐洲市場或日元產生重大影響。“50個基點的降息確實開始引起日本風險管理者和在衍生交易中使用美元工具作為抵押品的抵押管理者的更多關注。這是大多數人沒有想到的風險市場的一部分。”

套利交易者應該為漫長而顛簸的旅程做好準備。

**—**理查德·阿比

生存技巧

唐納德·特朗普的音樂品味很棒。他播放了一些很棒的歌曲,並促使一 系列藝術家 透露他們的 政治立場。自2016年以來,一些 要求他 在集會上 停止播放他們的音樂,並在某些情況下采取了 法律行動的表演者包括:阿黛爾、阿巴、布魯斯·斯普林斯汀、披頭士、克里登斯·克里爾沃特復興樂隊、滾石樂隊、蕾哈娜、菲爾·柯林斯、法瑞爾·威廉姆斯、尼爾·楊、埃迪·格蘭特、驚慌!在迪斯科、R.E.M.、槍炮與玫瑰、席琳·迪翁、艾薩克·海斯、福戰士、湯姆·佩蒂與心碎者、王子、倫納德·科恩、史密斯樂隊、女王樂隊和白條。我已經鏈接到特朗普競選團隊想要使用的歌曲。他的團隊還想使用碧昂絲的《自由》,但她讓卡馬拉·哈里斯使用了這首歌。對於特朗普的集會參與者來説,這是一個很棒的多元化播放列表,真遺憾他們聽不到。但確實奇怪的是,沒有 泰勒·斯威夫特的歌曲。

來自彭博社觀點的更多內容:

- 比爾·達德利:美聯儲應該大幅行動。我認為它會

- 克萊夫·克魯克:美國正處於一種債務否認

- 喬納森·萊文:沃爾瑪已經接過了英偉達的接力棒。怎麼回事?

想要更多彭博社觀點?OPIN <GO>。或者您可以訂閲我們的每日通訊。