垃圾債券投資者正在搶先佈局“降息派對” - 彭博社

Caleb Mutua, Emma Sanchez

美聯儲即將降息的預期正在推動美國公司債市場中風險最高的部分的反彈,但一些投資者擔心這場派對可能不會持續。

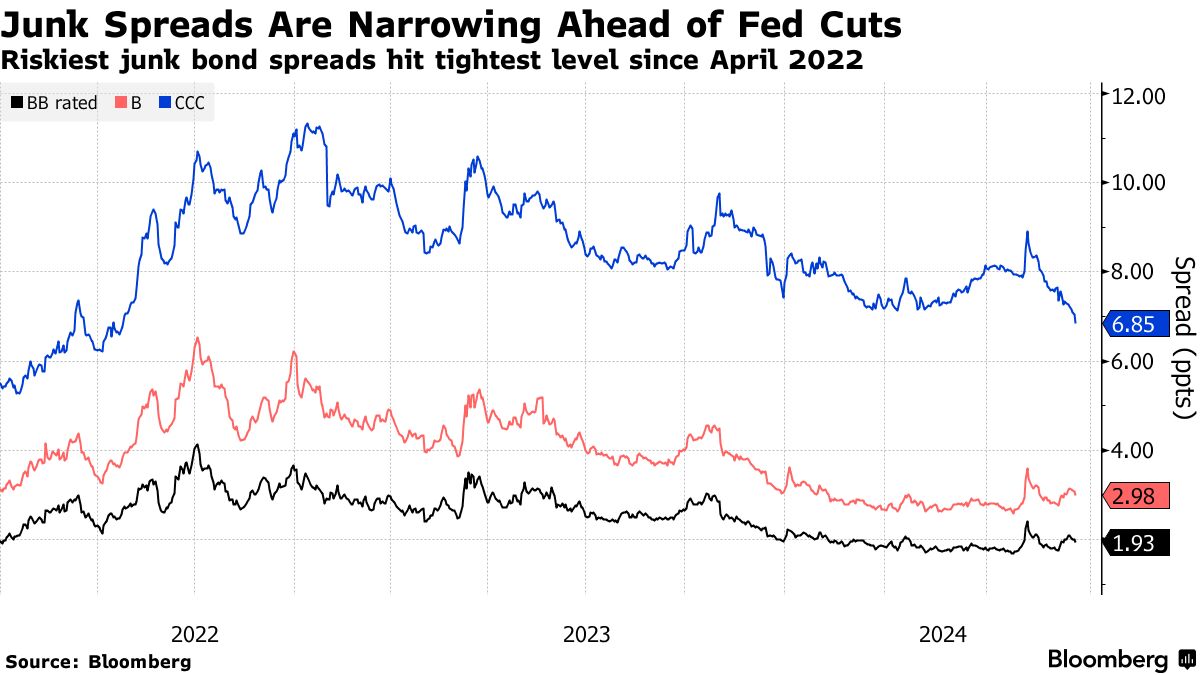

週三,預計美聯儲將首次在四年內降息。美國經濟 放緩 和通脹降温的跡象促使一些債券交易員呼籲降息 半個百分點。隨着風險市場的普遍反彈,垃圾債券今年已 上漲 7.4%,並在最近幾周表現優於國債,自8月5日以來, 利差 收窄了69個基點,或0.69個百分點。

在這場反彈中,風險最高的債務獲得了最多的收益。利差 在CCC評級債務上,通常交易的最低級別,已連續七個交易日收窄,截至週二收盤,達到685個基點。這是自2022年4月以來的最窄水平,正值美聯儲最新緊縮行動的開始。

“高收益債券極度高估,簡單明瞭,”FridsonVision高收益策略的首席執行官Marty Fridson表示,他曾在摩根士丹利和美林證券等公司擔任資深策略師。

Fridson的估值分析基於包括信貸可得性、產能利用率和工業生產、違約率以及國債市場等因素。根據他的模型,市場的高估程度超過一個標準差。

期待已久的降息預計將於週三開始,這應該會使CCC評級的公司更容易進入債務資本市場,而不是在現有債務到期時申請破產。但美聯儲也在努力應對經濟增長放緩的日益明顯跡象,這種放緩可能會對高負債的公司造成壓力。

期待已久的降息預計將於週三開始,這應該會使CCC評級的公司更容易進入債務資本市場,而不是在現有債務到期時申請破產。但美聯儲也在努力應對經濟增長放緩的日益明顯跡象,這種放緩可能會對高負債的公司造成壓力。

Brandywine Global Investment Management的投資組合經理Bill Zox表示,在這樣的環境中,投資者很難保持紀律。

“在降息派對尚未開始之前,金融市場可能過於反應,這並不令人驚訝,”他在一次採訪中説道。“美聯儲應該,但可能不會,抑制這種過度反應。”

儘管如此,Zox認為目前大多數高收益市場“非常健康”。他強調,“真正的危險”在於市場中風險最高的部分。他補充説,較少的激進降息或更嚴重的經濟放緩將使陷入困境的公司更難走出非常困難的境地。

“我們正進入一個危險的領域,”Zox説。“未受到壓力的特有風險是最佳機會所在。”

根據Intrepid Capital Management的首席投資官Hunter Hayes的説法,一些CCC評級的發行者不應該有700個基點的利差。

“尋找下一個收益的穩定節奏不可避免地會引導你走向CCC,”Hayes説。“這是一種危險的動態,這也是你必須做好功課的原因,因為不可避免地在那個CCC範圍內會出現一些高調的違約。”

閲讀更多:最糟糕的垃圾集會顯示信用正在定價大幅的美聯儲降息

儘管如此,北方信託資產管理公司的資本結構負責人兼高級投資組合經理埃裏克·威廉姆斯表示,垃圾市場對降息可能對高度槓桿資本結構的企業產生影響“正在建立熱情”。這不僅在未來一年內的所有國債收益率水平上廣泛適用,特別是對於那些主要採用浮動利率資本結構的公司。

他補充道,最近併購活動的增加與這些因素結合在一起,都是支持CCC評級債務的因素,而這種債務“目前表現極為良好”。

像Hightower Holding LLC和Garda World Security Corp.這樣的發行者最近利用有利的融資條件發行CCC評級債務,以幫助融資併購,隨着收益率的下降,更多的發行者可能會跟進。最近與併購相關的報告引發了Dish Network Corp.和Frontier Communications債券的反彈,發行者是本月CCC回報的最大貢獻者之一,數據由彭博社編制。

威廉姆斯對經濟持建設性看法,並對中等評級和潛在的高質量、低評級證券感到滿意,這些證券在未來12個月內提供了引人注目的風險調整回報。

威廉姆斯表示:“高收益市場的分散度非常高,因此在週期性和非週期性方面都有顯著機會,考慮到消費者的狀態和整體經濟狀況。”