美聯儲後股票反彈風險增加“加速燃料”以引發拋售 - 彭博社

Jan-Patrick Barnert

儘管股市在期待已久的美聯儲上週降息後反彈,但伴隨收益而來的卻是一種不安的感覺。

提到美聯儲的降息幅度比會議前一週預期的要大,野村證券的跨資產策略師查理·麥克艾利戈特在一份報告中寫道,“‘左尾的恐懼’隨後自我實現了右尾的結果”,並且這“將市場推離衰退交易,而是重新回到軟着陸的預期中。”

麥克艾利戈特表示,這種市場認知的變化反過來導致了強制性的重新風險配置和敞口抓取。一部分是機械性的,槓桿交易所交易基金在各類產品中進行購買,而市場覆蓋基金被迫迅速回補短期看漲期權頭寸。那些在八月波動性激增後減少風險的投資者現在不得不在創紀錄的高位進行購買——在一個競爭激烈的總統選舉、不確定的宏觀經濟形勢和即將到來的企業盈利面前,這是一種令人不安的前景。

麥克艾利戈特表示,“一次大規模的重新定位最終為下一個動盪奠定了基礎”,並補充説,在某個時刻,更多的風險承擔需要下行對沖,這反過來又將期權市場的交易商定位改變為“對糟糕市場事件的加速燃料。”

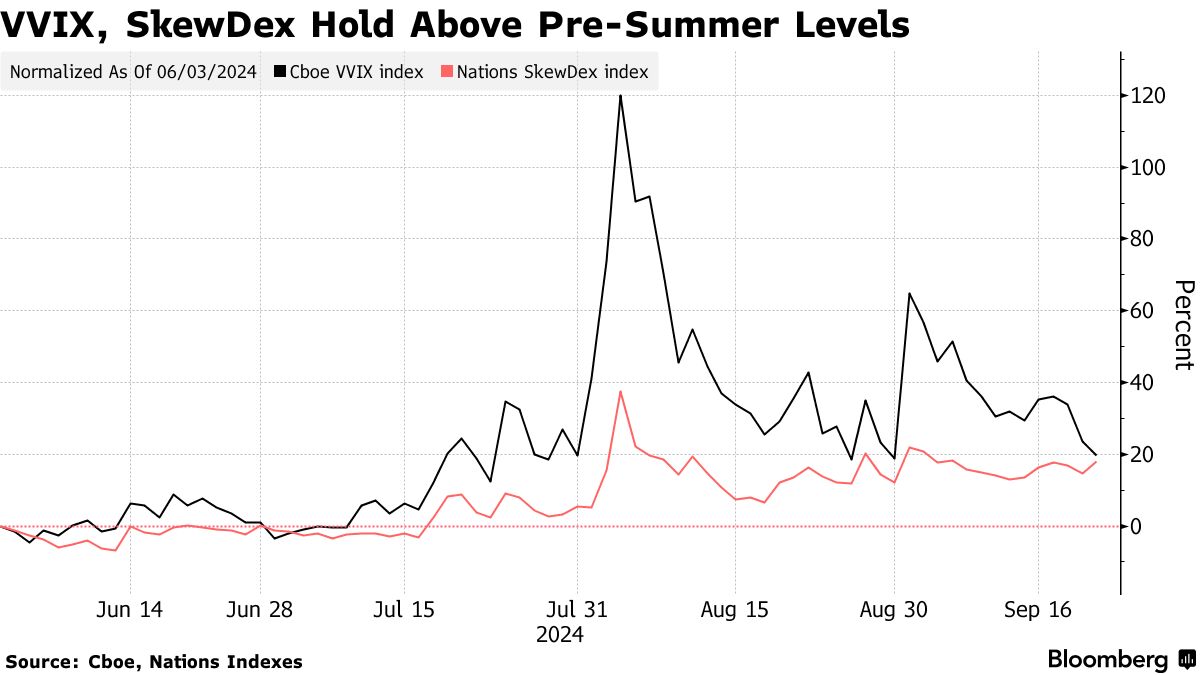

在波動性和偏斜的指標中有對這種對沖的跡象,表明儘管美國股票指標在美聯儲決定後反彈至創紀錄高位,投資者仍願意為保護支付更多費用。Cboe VVIX指數——衡量通常用於防範劇烈拋售的VIX期權的波動性——仍然比6月初的水平高出約20%。而Nations SkewDex,衡量看跌期權的相對成本,也處於高位。

在波動性和偏斜的指標中有對這種對沖的跡象,表明儘管美國股票指標在美聯儲決定後反彈至創紀錄高位,投資者仍願意為保護支付更多費用。Cboe VVIX指數——衡量通常用於防範劇烈拋售的VIX期權的波動性——仍然比6月初的水平高出約20%。而Nations SkewDex,衡量看跌期權的相對成本,也處於高位。

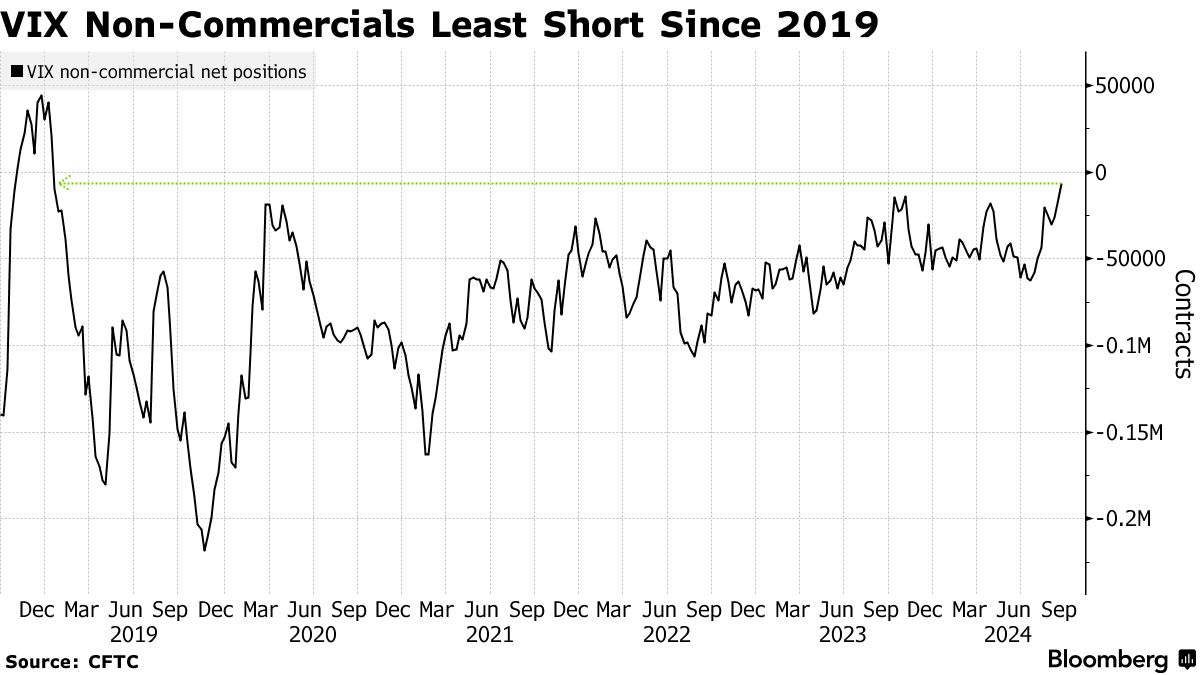

在其他尾部風險對沖的跡象中,投資者開始購買Cboe波動率指數的看漲期權和看漲期權價差——特別是購買85和90的看漲期權——以及標準普爾500指數的看跌期權價差。在美聯儲會議之前,非商業淨空VIX頭寸是自2019年以來最小的。

對沖的增加——雖然保護了個人投資者——可能使期權交易商面臨短Gamma的風險,迫使他們在市場急劇下跌時出售更多以保持平衡。

中央銀行的半個百分點降息引發了一個問題,即美聯儲的手是否只是被迫,市場對硬着陸的巨大恐懼,最好在八月的拋售中表現出來,是否足夠嚇人以至於政策制定者做出大幅降息並安撫軟着陸的敍述。

中央銀行的半個百分點降息引發了一個問題,即美聯儲的手是否只是被迫,市場對硬着陸的巨大恐懼,最好在八月的拋售中表現出來,是否足夠嚇人以至於政策制定者做出大幅降息並安撫軟着陸的敍述。

儘管市場的所有技術細節都在進行自己的遊戲,但關於利率可以降到多低以及降息實際上有多刺激的辯論才剛剛開始。

“我們繼續認為,中央銀行在2025年將比他們和許多投資者認為的有更少的寬鬆餘地,”Berenberg經濟學家霍爾格·施米丁寫道。“持續寬鬆的財政政策、持續的潛在通脹壓力和結構性勞動力短缺是反對過度降息的理由。”