貨幣市場基金對購買長期國債持謹慎態度,儘管利率下調 - 彭博社

Alex Harris

一個月和一年期國債之間的利差約為負82個基點。

一個月和一年期國債之間的利差約為負82個基點。

攝影師:Kent Nishimura/Bloomberg儘管美聯儲上週將利率下調了半個百分點,貨幣市場基金仍然對購買長期國債持謹慎態度。

基金經理在美聯儲開始降息週期時傾向於購買更長期的國債,以鎖定可以傳遞給投資者的更高收益。但貨幣市場收益率曲線仍然是倒掛的,這意味着短期國債的收益率高於長期國債的收益率。這抑制了基金將資金轉移到後者的意願。

對於貨幣市場來説,這一直是一個困難的環境,儘管市場一直在期待美聯儲降息,但並不像現在廣泛市場定價的那樣迅速。仍然存在“對寬鬆週期如何展開以及倒掛收益率曲線的缺乏明確性,”摩根大通的策略師們在週五發佈給客户的報告中寫道。

一個月和一年期國債之間的利差約為負82個基點,而三個月期國債與兩年期票據之間的利差為負106個基點。這些倒掛導致基金資產的加權平均到期時間縮短。

貨幣市場基金在美聯儲降息前已縮短加權平均到期時間

來源:Crane Data

備註:九月份的加權平均期限截至9月19日

“這些曲線仍然深度倒掛,挑戰流動性投資者增加久期的意願,”Ho説。

根據摩根大通的數據,政府基金作為國庫券的主要買家,在8月份將到期在31到60天範圍內的國庫券持有量增加了2260億美元,同時將到期超過60天的國庫券持有量減少了530億美元。

與此同時,傾向於投資於更高風險資產(如商業票據)的優質基金,將其對浮動利率票據的配置從年初的15%提升至上月底的20%。這是因為在當前利率環境下,浮動利率票據往往具有更好的保護,同時確保更高的收益,Ho寫道。

“短期票據看起來不具吸引力,因此更難保持加權平均到期時間較長,”全球流動性市場首席投資官Deborah Cunningham在9月17日於倫敦舉行的媒體圓桌會議上表示。“這就是閉上眼睛,選擇你最不喜歡的那個。”

對降息幅度的不確定性使得貨幣市場基金更難進入長期國庫券。與美聯儲上週的貨幣政策決定同時發佈的利率路徑預測顯示,政策制定者對2025年底利率應處於何種水平存在廣泛的看法。當前,美聯儲的掉期合約預計今年剩餘時間將降息約73個基點。

| 閲讀更多 |

|---|

| 美聯儲的古爾斯比預計未來一年將有“更多”降息 |

| 美聯儲的博斯蒂克表示大幅降息增強了勞動力市場,步伐尚未確定 |

| 卡什卡里支持美聯儲降息,尋求進一步的半個百分點減息 |

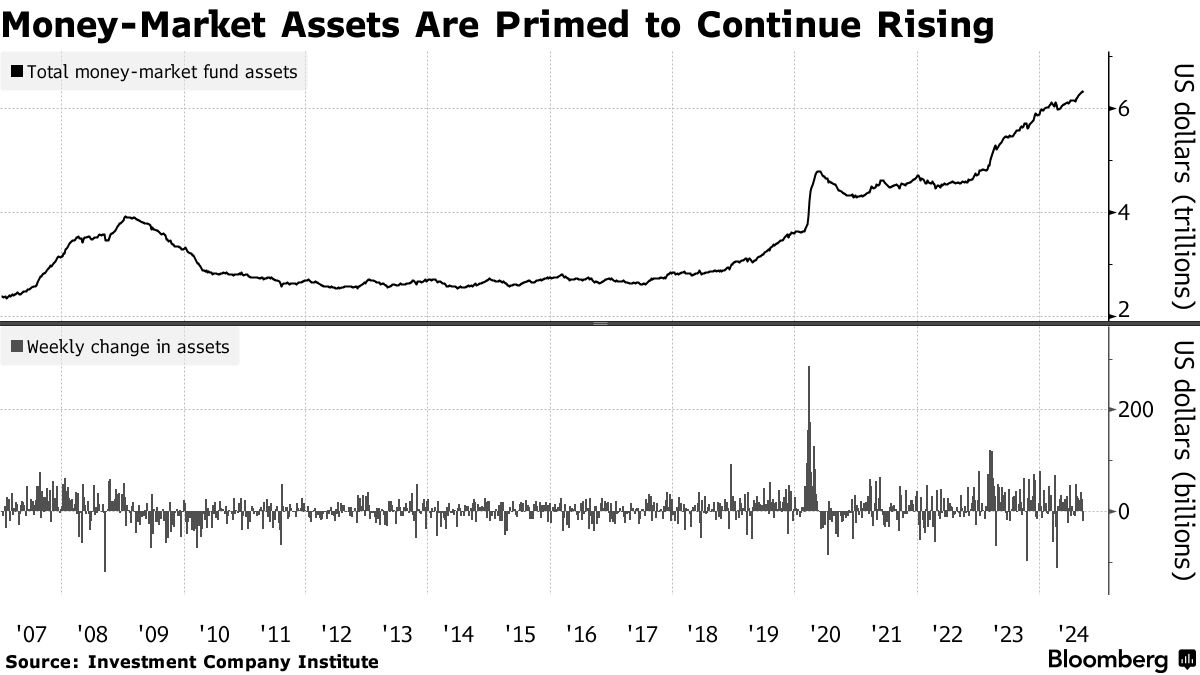

儘管存在疑慮,坎寧安和霍都認為,今年貨幣基金的管理資產將會上升。一方面,機構和企業財務主管在這種時期傾向於將現金管理外包,以獲取收益,而不是自己處理。另一個因素是這些工具的回報仍然高於銀行存款。

霍表示:“考慮到仍然倒掛的前端收益曲線以及貨幣市場基金相對於其他現金替代品的收益優勢,我們預計貨幣市場基金的管理資產將在年末繼續上升。”

霍表示:“考慮到仍然倒掛的前端收益曲線以及貨幣市場基金相對於其他現金替代品的收益優勢,我們預計貨幣市場基金的管理資產將在年末繼續上升。”