日元面臨逆風,儘管美聯儲大幅降息 - 彭博社

Masaki Kondo, Daisuke Sakai

日元面臨着眾多負面因素,這些因素似乎正在超過其從美聯儲大幅降息中獲得的任何優勢。

日本的貨幣在東京的週二早晨繼續承壓,此前經歷了近五個月以來最糟糕的一週。主席傑羅姆·鮑威爾對放鬆政策速度的謹慎引發了一個問題,即收益差異是否會縮小到足以支持日元,即使在美聯儲將其政策利率下調了半個百分點之後。與此同時,日本銀行行長植田和男似乎並不急於再次加息。

截至本季度,日元對美元升值了12%,在彭博社追蹤的17種貨幣中表現最佳。然而,投資者很容易找到理由,説明這波反彈可能會短暫,原因包括資本流動和投資者定位。

這四張圖表顯示了原因:

來自日本的資本外流依然強勁

來源:彭博社,日本財政部

注:數據為滾動12個月總和。直接投資不包括再投資收益

温和經濟增長的前景和日本老齡化人口促使當地資金經理和公司在其他地方投資,即使在日本銀行結束其負利率政策之後。今年,外國債券的購買有所放緩,但直接投資的增長彌補了下降,使整體外流保持在強勁的9.42萬億日元(660億美元)。

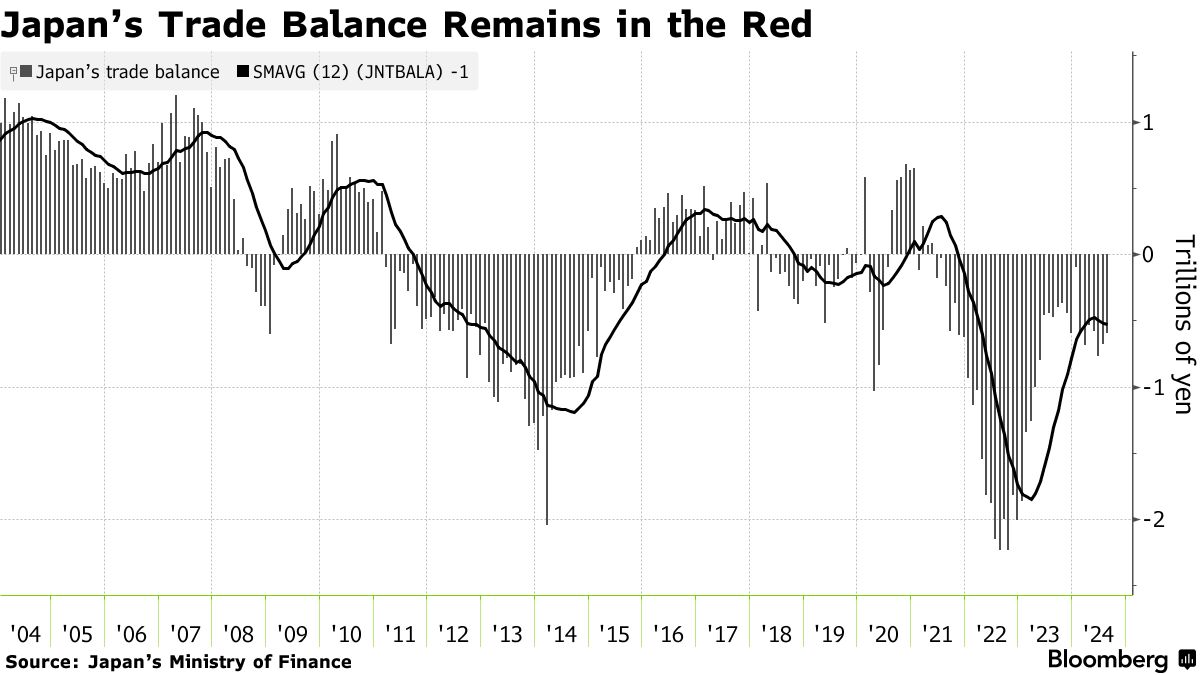

這種情況類似於日本的貿易平衡。赤字從2022年達到的峯值縮小,但在經過季節性調整後,已經連續三年保持在零以下。

這種情況類似於日本的貿易平衡。赤字從2022年達到的峯值縮小,但在經過季節性調整後,已經連續三年保持在零以下。

“根本趨勢是日元貶值,”東京分行的州街銀行和信託公司的外匯銷售負責人Kaida Kazushige説。“許多日本投資者認為,超額收益可以在日本外部獲得,而不是內部。”

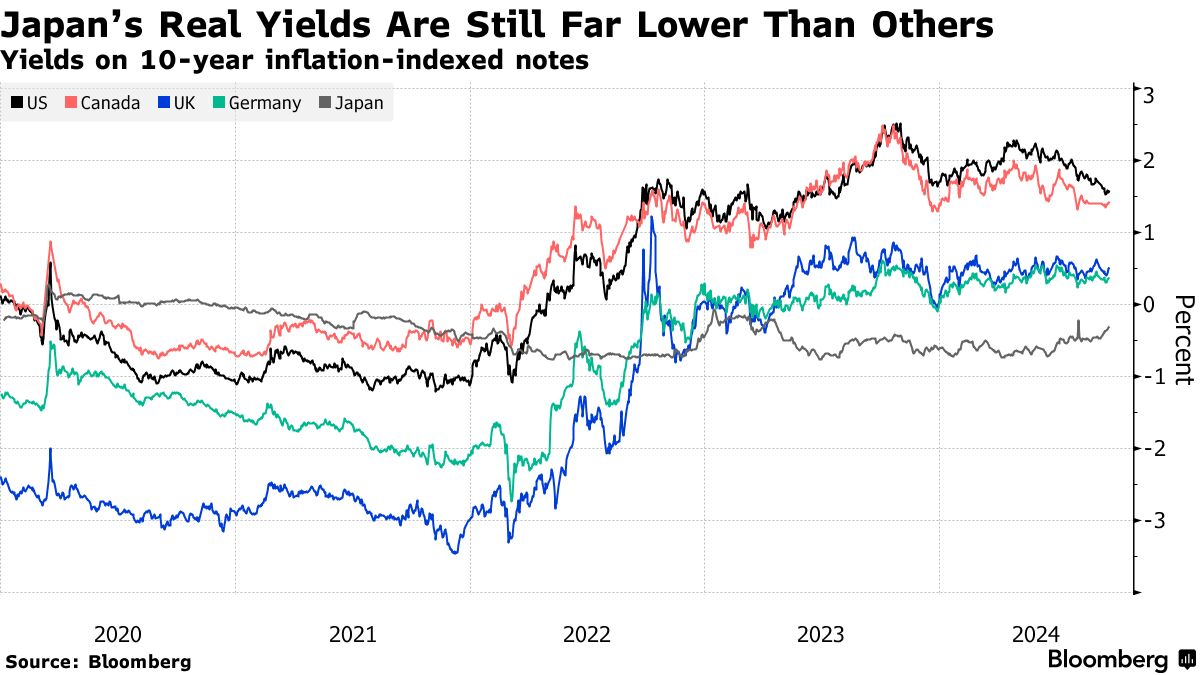

即使在日本央行開始收緊政策後,日本的整個收益曲線仍低於該國的通貨膨脹率。這與美國等其他主要經濟體形成鮮明對比,後者的所謂實際收益為正,使這些市場成為日本資金的吸引目的地。

即使在日本央行開始收緊政策後,日本的整個收益曲線仍低於該國的通貨膨脹率。這與美國等其他主要經濟體形成鮮明對比,後者的所謂實際收益為正,使這些市場成為日本資金的吸引目的地。

美聯儲在9月18日的大幅降息也被視為鮑威爾試圖確保美國經濟軟着陸。這可能限制國債收益率的進一步下降和日元的上漲。

觀看:為什麼日元如此波動

“由於負收益,日元仍然容易受到拋售,”東京新金資產管理公司的首席市場分析師加藤俊説。“考慮到美國經濟並沒有突然減速的狀態,實際利率差距的劇烈縮小可能會停止。”

日本銀行在週五將基準利率維持在0.25%不變。上田表示由於日元疲軟帶來的通脹上行風險正在減弱,這給他考慮政策留下了空間。

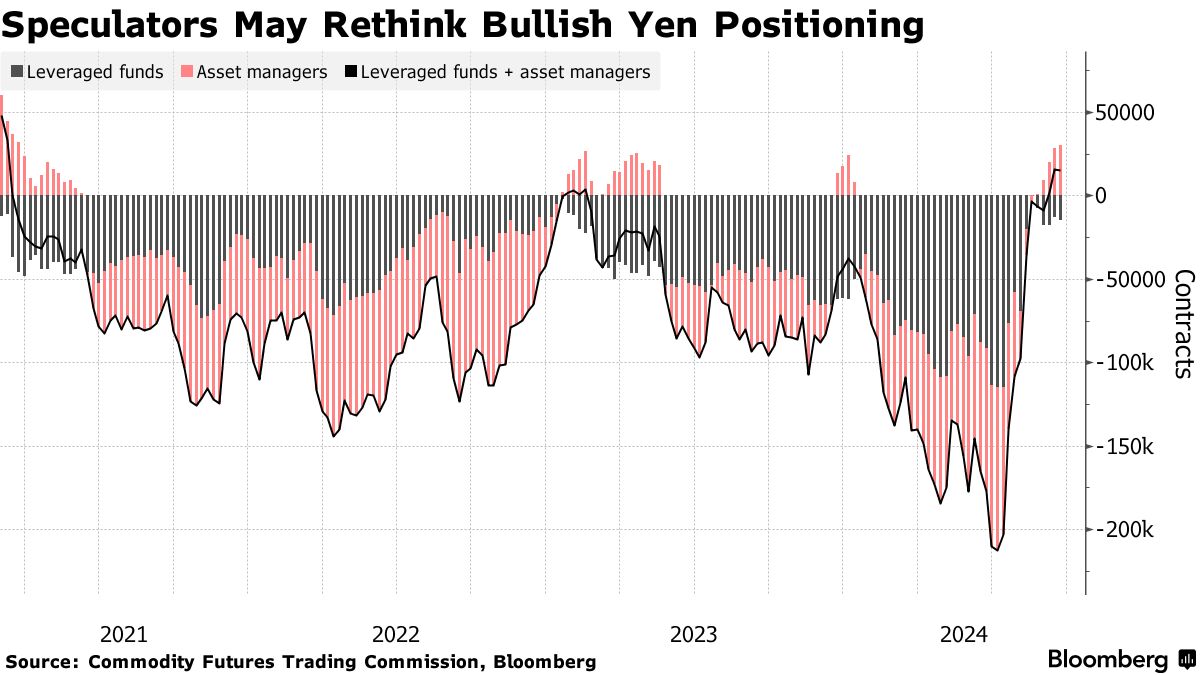

對反彈可持續性的懷疑可能會促使投機者重新考慮他們的看漲日元頭寸,這些頭寸本月達到了自2021年以來的最高水平。相對於其他國家,日本的低利率意味着投資者在長期頭寸上會遭受損失,除非貨幣的升值足以抵消收益差異。

對反彈可持續性的懷疑可能會促使投機者重新考慮他們的看漲日元頭寸,這些頭寸本月達到了自2021年以來的最高水平。相對於其他國家,日本的低利率意味着投資者在長期頭寸上會遭受損失,除非貨幣的升值足以抵消收益差異。

“投機者不太可能在這裏建立更多的日元多頭頭寸,”東京東海東京情報實驗室的高級利率和外匯策略師柴田秀樹表示。“市場已經考慮了美聯儲降息的相當程度。由於日本和美國之間實際利率的差異,購買日元的壓力可能已經達到頂峯。”