扭曲美國與德國收益率的債券異常不再存在 - 彭博社

James Hirai, Liz Capo McCormick

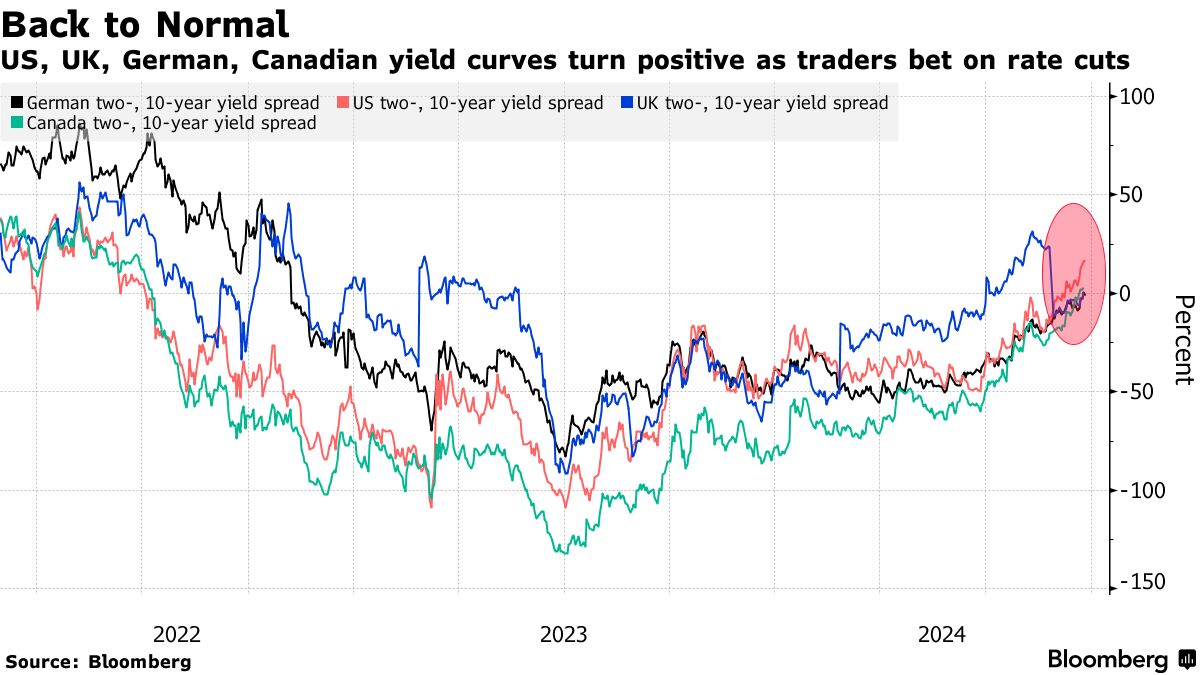

近年來,全球債券市場中的一個怪異現象顛覆了短期和長期債務之間的傳統關係,這種現象正在迅速消退,對超過40萬億美元的政府證券的經濟和投資產生廣泛影響。

在美國持續了長達兩年的所謂收益率曲線倒掛——一種短期債務利率超過長期債務利率的異常情況——正在 解除,在世界許多地方都在發生。

這種正常化或陡峭化的趨勢首次出現在 英國國債中,隨後在一個月後出現在美國國債 中。現在,這種情況也發生在 德國和加拿大債券市場。

這一變化正值中央銀行開始降低基準利率,結束多年維持高位以遏制疫情時代通脹的努力。隨着價格上漲似乎開始得到控制,政策制定者可以放鬆並將注意力轉向確保經濟不陷入停滯或衰退。

這一變化正值中央銀行開始降低基準利率,結束多年維持高位以遏制疫情時代通脹的努力。隨着價格上漲似乎開始得到控制,政策制定者可以放鬆並將注意力轉向確保經濟不陷入停滯或衰退。

隨着交易員將這種新現實納入考慮並押注於進一步降息,這導致短期市場收益率大幅下降。鑑於短期債務對貨幣政策變化的敏感性,投資者紛紛押注這些證券將比長期債券受益更多,從而使其收益率下降並陡峭化收益率曲線。

“曲線陡峭化是一個全球現象,在美國可能更加明顯,”安德羅梅達資本管理公司的首席投資官兼聯合創始人阿爾貝託·加洛説。

倒掛曲線和陡峭化趨勢聽起來像是奇怪的債券市場事件,但正在進行的變動值得關注,因為收益率的曲折變化有着長期的歷史,預示着投資者對經濟增長的預期。特別是在美國,倒掛曲線有着預示未來衰退的記錄,一些交易員認為恢復正常反映了衰退——或者至少經濟的明顯惡化——即將來臨,迫使美聯儲進行一系列大幅降息。

其他人,包括摩根大通的布魯斯·卡斯曼,指出,如果部分是由於長期收益率上升驅動的更陡峭收益率曲線,表明“對美聯儲實現持續擴張的信心更大。”

就其本身而言,美國經濟迄今為止避免了衰退,儘管勞動力市場已經放緩。這引發了關於是否可以避免經濟下滑,藉助美聯儲降息實現“軟着陸”的辯論;對此仍然沒有定論。

| 參與MLIV脈搏調查 |

|---|

| 今年剩下的時間裏,最佳交易是什麼?分享你的觀點。 |

與此同時,在歐洲,曲線運動源於通脹放緩以及關於高利率時期是否損害了全球經濟的辯論。雖然英格蘭銀行和歐洲中央銀行在美聯儲之前開始了降息週期,但美國政策制定者上週以大於正常的半個百分點開始,表明對增長放緩的擔憂。

多倫多道明銀行歐洲利率策略負責人普賈·庫姆拉表示:“德國曲線與美國曲線之間存在強相關性,唯一的交易是陡峭化。因此我們懷疑陡峭化的走勢在短期內會有所暫停。”

英國和歐元區的利率制定者僅被授權控制價格增長,但最新的製造業數據難以忽視,尤其是在歐元區,數據顯示覆蘇已經 失去動力。週一發佈的美國經濟數據表明,商業活動在九月初以 略慢的速度 擴張,同時預期惡化。

美聯儲願意以半個百分點開始降息週期,鼓勵了從 黑石集團 到 太平洋投資管理公司 的資產管理者保持進一步收益率曲線陡峭化的佈局。美國銀行、BMO資本市場和摩根士丹利的策略師是華爾街經銷商公司中預計類似舉動的眾多公司之一。

閲讀更多:鮑威爾的轉變終於為債券市場的大交易帶來了回報

交易員們押注美聯儲將繼續快速降息,根據與政策會議日期相關的掉期,預計今年最後兩次決策將降息約三個四分之一點。這意味着至少還有一次半點降息的賭注——或者在會議之間降息——儘管美聯儲主席傑羅姆·鮑威爾上週表示,人們不應假設現在50個基點是美聯儲降息的新步伐。

美聯儲掉期預計年底前降息75個基點

市場對比最新的美聯儲政策預測,預計更深的降息

來源:彭博社

注:美聯儲降息預測基於美聯儲日期的OIS系列與美聯儲有效利率

在歐洲央行和英格蘭銀行方面,交易員們更加猶豫,押注於一到兩次這樣的降息。然而,他們已將10月份歐洲央行降息四分之一點的可能性從上週的約25%提高到約50%。

週一,一些美聯儲官員的評論為美國進一步大幅降息留出了空間,指出當前利率仍對經濟造成重大壓力。對於一些投資者來説,中央銀行願意採取強有力的行動是一個積極信號。

“美聯儲在將政策從限制性政策正常化方面非常積極,”黑石集團美洲首席投資和投資組合策略師Gargi Chaudhuri表示,她一直偏好五到七年的美國國債。“因此,債券在投資組合中可以發揮非常好的作用,”但她補充説,債券的來源很重要。