抵押貸款利率接近6%足以引發再融資潮 - 彭博社

Prashant Gopal, Alexandre Tanzi

吉姆·霍根經歷了艱難的幾年。由於利率上升,造成了近三十年來最糟糕的住房銷售市場,位於波士頓郊區的抵押貸款分行經理看到他的貸款專員團隊從八人減少到一人,獲取客户變得異常艱難。

現在他的語氣明顯更加樂觀。他表示,位於馬薩諸塞州尼達姆的派拉蒙住宅抵押貸款集團在九月份的抵押貸款申請數量超過了今年的任何其他月份。他計劃為他的團隊增加三名貸款專員,呼籲那些在艱難時期離開的員工重新激活他們的執照。

“我告訴他們,‘我們即將迎來大量的抵押貸款申請——你們也可以,’”霍根説,引用了滾石樂隊的話。“是時候重新聚集樂隊了——米克和基思要去巡演了。”

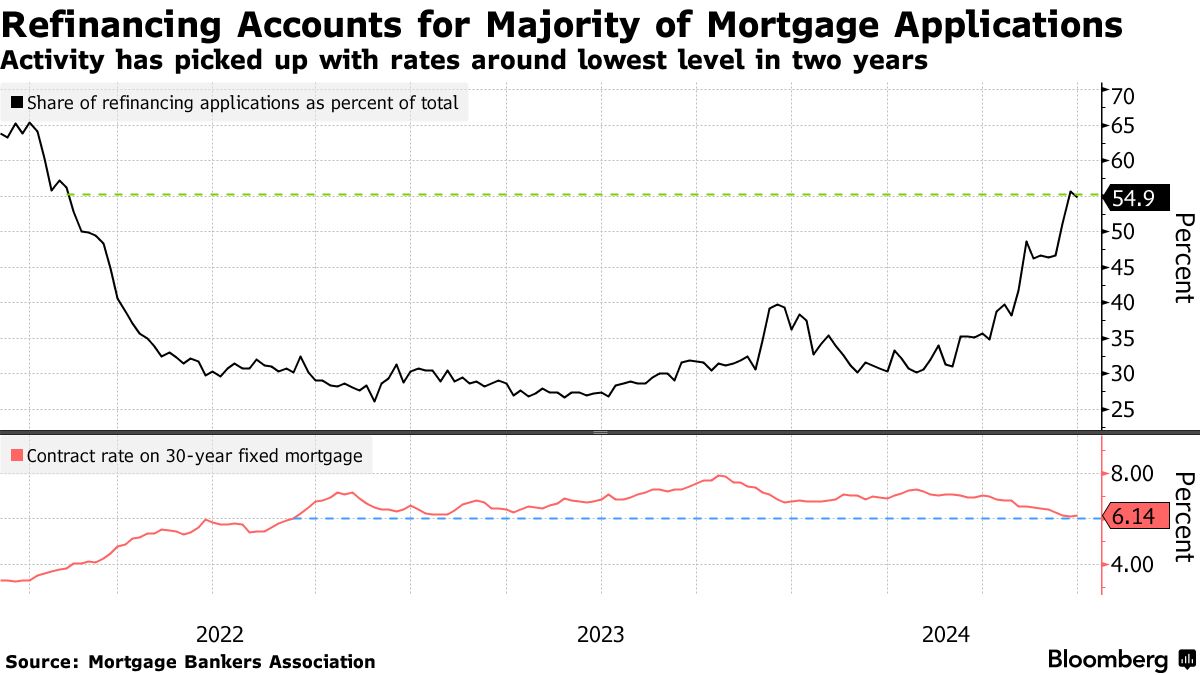

霍根有理由感到樂觀。根據抵押貸款銀行家協會的數據,抵押貸款再融資的業務即將起飛,上週的交易量幾乎是去年同期的三倍。雖然這仍然遠低於疫情初期的繁榮時期,但與近年來相比,已經發生了顯著變化。

霍根有理由感到樂觀。根據抵押貸款銀行家協會的數據,抵押貸款再融資的業務即將起飛,上週的交易量幾乎是去年同期的三倍。雖然這仍然遠低於疫情初期的繁榮時期,但與近年來相比,已經發生了顯著變化。

| 參與MLIV脈搏調查 |

|---|

| 商業房地產債務的最糟糕時期結束了嗎?分享你的看法 |

在利率超過7%時購房的客户,現在可以通過接近6%的貸款每月節省幾百美元。如果利率繼續下降,正如經濟學家預測的那樣,他們可以再次做到這一點——並節省更多。

但這波再融資浪潮是否足夠大以匹配霍根的信心,將取決於利率下降的幅度。根據經紀公司Redfin Corp.的説法,過去18個月中融資購房的400萬房主將能夠節省一些錢通過再融資。

抵押貸款員工在住房放緩期間離開行業

現在競爭日益增長的再融資業務的員工減少了

來源:全國多州許可系統

注意:反映在該季度至少發放一筆貸款的抵押貸款銷售和履行員工

然後是數百萬房主,他們積累了35萬億美元的房屋淨值,這是自1950年代以來相對於房屋價值的最高水平,根據聯邦儲備委員會的説法。但這些人需要看到利率大幅下降,才會考慮通過所謂的現金再融資來挖掘這筆寶藏。畢竟,根據Redfin的數據,75%的美國房主被鎖定在利率低於5%的抵押貸款中,幾乎沒有經濟學家預計利率會降到那麼低。

“這是一波相當小的浪潮,”Redfin的經濟研究負責人陳趙説。“但有數百萬的抵押貸款可能已經可以再融資,或者在不久的將來可能會變得可再融資。”

再融資活動預計將回升

明年的交易量預計將超過2023年和2024年總和

來源:房利美2024年9月預測

房利美表示今年單户住宅的再融資量將達到3750億美元,假設利率從當前的6.14%降至約5.7%,2025年將大約為6500億美元。但這遠低於2020年2.8萬億美元的再融資量,當時抵押貸款利率低至2.85%,根據MBA的説法。借款人現在是否選擇跳入市場,或等待進一步的降息,將取決於他們的個人情況,包括他們計劃在家中停留多久,房利美首席經濟學家馬克·帕林表示。

“房主有生活事件和財務計劃,必須選擇何時是做出這一舉動的正確時機,”帕林説。

關注再融資

每六名調查參與者中就有一人計劃再融資抵押貸款或個人貸款

來源:CivicScience

注:調查反映了9月27日至29日的663個回應

在1月份,馬特·米勒在芝加哥郊區的埃爾姆伍德公園以415,000美元購買了一棟1800平方英尺(167平方米)的平房。當他以6.99%的利率鎖定30年期抵押貸款時,米勒表示他的貸款發放人告訴他:“恭喜你,你是少數幾個利率低於7%的人之一。”

米勒是一名照明設計師,他的妻子在當地劇院工作,目前正在將利率再融資至6.625%。雖然每月節省的104美元看起來不算多,但這幾乎覆蓋了這對有兩個小孩夫婦的尿布費用,他説。

“現在,老實説,我們把我們的抵押貸款支付當作租金——託兒所的費用實在是太貴了,”米勒説。“計劃是,隨着利率下降,進行多次這樣的操作,順勢而為。”

與購買時申請抵押貸款類似,重新融資也會產生費用。米勒通過接受貸款方稍高的利率,避免了提前支付交易費用,但這仍然低於他現在支付的金額。

他的貸款發起人,CrossCountry Mortgage的喬治·卡梅羅斯,也在鼓勵其他客户主動聯繫他。自8月1日以來,與他重新融資的借款人有33人,而今年其餘時間只有6人,他説,節省的金額高達每月269美元。

“每個月你拖延,你就要支付更高的利率,”卡梅羅斯説。“這樣你從第一天起就能立即節省。”