短期國債押注出現,因美聯儲大幅降息預期消失 - 彭博社

Edward Bolingbroke

美國財政部大樓位於華盛頓特區。

美國財政部大樓位於華盛頓特區。

攝影師:Kent Nishimura/Bloomberg交易員們開始押注美國財政市場的損失,因為他們預計美聯儲將逐步降息。

自上週末發佈的強勁九月 就業報告以來,債券交易員們已開始放棄與 擔保隔夜融資利率 相關的多個期貨合約的多頭頭寸。這表明 看漲押注的解除,這些押注依賴於今年及2025年初的一系列大幅降息。

與此同時,空頭押注開始出現。根據摩根大通的財政客户調查,這一舉動導致自2023年2月以來現金市場出現最大的空頭頭寸。

在本週的通脹發佈之前,“對新空頭風險的需求”正在增加,花旗集團策略師David Bieber在週二的一份報告中寫道。

開放興趣數據,即期貨市場中交易員持有的頭寸數量,自就業報告以來在SOFR期貨中急劇下降。在2024年12月的合約中,兩天的頭寸減少約為223,000份,相當於每基點風險560萬美元,週二發佈的CME數據顯示。在此期間,該合約大幅下跌,表明 看漲押注的消失,因為交易員們重新定價中央銀行今年的政策路徑為不那麼激進的寬鬆。

開放興趣數據,即期貨市場中交易員持有的頭寸數量,自就業報告以來在SOFR期貨中急劇下降。在2024年12月的合約中,兩天的頭寸減少約為223,000份,相當於每基點風險560萬美元,週二發佈的CME數據顯示。在此期間,該合約大幅下跌,表明 看漲押注的消失,因為交易員們重新定價中央銀行今年的政策路徑為不那麼激進的寬鬆。

新的空頭頭寸正在形成,以迎接週四的關鍵通脹數據,這可能進一步顛覆交易者對貨幣政策的押注。最新的消費者價格指數預計將顯示進一步放緩,但如果數據強勁,仍可能啓動更多的空頭頭寸轉變。

美聯儲掉期目前預計在11月7日的政策會議上大約定價21個基點的降息溢價,並在今年剩餘的兩次會議上合計降息50個基點。在就業數據公佈之前,12月會議預計定價約66個基點的合計降息。

現金市場中的多頭頭寸也在消失。最新的摩根大通國債客户調查顯示,上週交易者首次在2023年4月以來淨空頭。

與此同時,在SOFR期權市場,自上週五的就業數據以來,新頭寸傾向於針對11月逐步降息四分之一點的對沖,然後在12月暫停。

閲讀更多:SOFR流動激增,押注被平倉;新風險偏向下行

以下是利率市場最新頭寸指標的概述:

摩根大通調查

截至10月7日的一週內,摩根大通客户減少了9個百分點的多頭頭寸,並增加了3個百分點的空頭頭寸。結果顯示出自2023年2月以來最大的空頭頭寸。中性頭寸保持在67個百分點,較上週上升6個百分點。

摩根大通國債全客户定位調查

客户自2023年4月以來首次淨空頭

來源:摩根大通,彭博社

數據涵蓋截至9月30日的一週

最活躍的SOFR期權

過去一週最大的定位變化發生在與2024年12月看跌期權相關的行權價上,因為交易員在週五的就業報告和隨後的聯邦儲備政策路徑重新定價後,尋求增加看跌頭寸。一個突出的流動是大量買入的Dec24 95.5625/95.4375看跌價差,這一頭寸目標是在今年剩餘的兩次政策會議上僅實現一次25個基點的降息。額外的下行流動包括買入Dec24 95.8125/95.6875 1x2看跌價差和Dec24 95.8125/95.75/95.6875看跌樹。

最活躍的SOFR期權行權價

SOFR期權行權價的前5名與後5名每週淨變化

來源:彭博社,CME

數據涵蓋過去一週的行權價未平倉合約變化

SOFR期權熱圖

在到2025年6月的SOFR期權中,95.50的行權價仍然是最高的,Dec24的看漲和看跌期權在該水平上佔據了大量。最近圍繞該行權價的流動包括直接買入和下行活動,包括買入SFRZ4 95.625/95.50看跌價差與SFRZ4 95.5625/95.4375看跌價差。第二個最活躍的行權價是96.00,最近的流動包括買入Jun25 96.00/95.50 1x2看跌價差與SOFR Jun25 96.25/95.625 1x2看跌價差。

SOFR期權未平倉合約

2024年12月、2025年3月和6月到期的前20個未平倉SOFR期權頭寸

來源:彭博社,CME

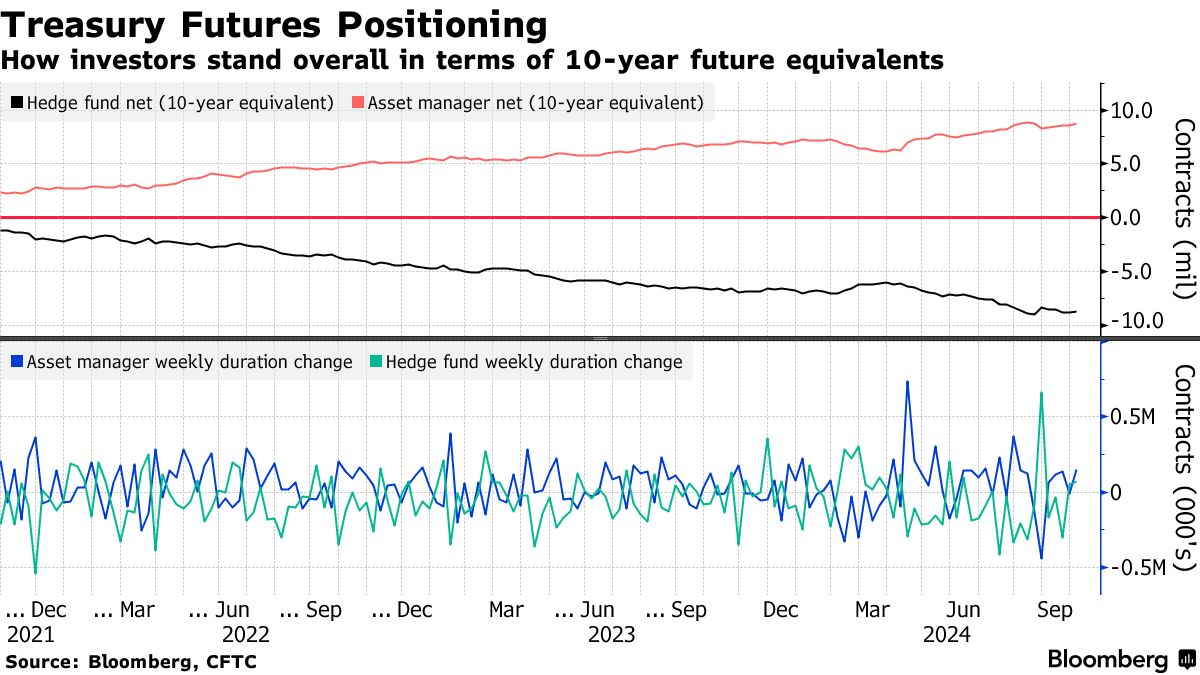

對沖基金覆蓋空頭頭寸

根據CFTC數據,槓桿基金在截至10月1日的一週內覆蓋了約57,000個10年期國債期貨的淨空頭頭寸。在同一時期,資產管理公司增加了約152,000個10年期國債期貨的淨多頭頭寸。在SOFR期貨中,資產管理公司以每個基點約4.4萬美元的風險平倉了淨多頭頭寸。

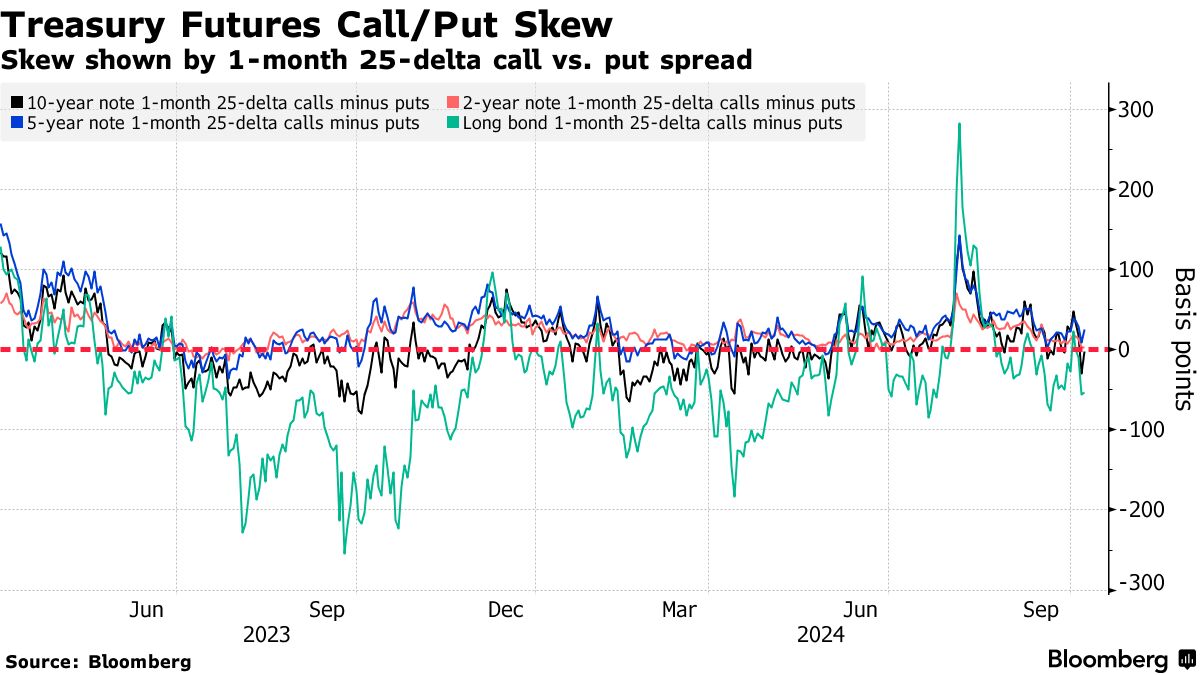

### 債券看跌期權溢價開始上升

### 債券看跌期權溢價開始上升

為對沖國債市場支付的溢價再次偏向看跌保護,表明交易者為對沖債券市場的拋售支付了更高的溢價。長端曲線的溢價最為昂貴,表明看跌期權的偏向。此變化捕捉到了市場的拋售,10年期收益率在週二上升至4.05%,為8月初以來的最低水平。