通貨膨脹終於失去對市場的影響 - 彭博社

John Authers

住房通脹緩慢下降。上圖:亞特蘭大正在建設的公寓。

住房通脹緩慢下降。上圖:亞特蘭大正在建設的公寓。

攝影師:Elijah Nouvelage/Bloomberg 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 好消息:最新的 美國通脹數據 實在是非常無聊。

- 而 颶風 意味着我們不應該對失業救濟申請的增加過度反應。

- 選股者對那些將從特朗普2.0中受益的公司變得更加熱情。

- 投資者需要 對中國保持現實。

- 還有:更多歌曲幫助減壓和 放鬆。

通脹是無聊的

黃頁從來不是一個快樂的來源,但它確實有一句很棒的台詞。如果你查找“無聊”,它會説:“見土木工程師。”現在,也許為了土木工程師的解脱,它應該被修訂為:“無聊,見通脹。”美國通脹尚未完成其達到聯邦儲備目標的旅程,但它又變得無聊,這表明美聯儲的工作大部分已經完成。

在過去幾年中,週四關於九月通脹的公告首次對市場沒有明顯影響。標準普爾500指數當天下跌了0.2%,而10年期國債收益率下降了一個基點。這些與過去三年通脹報告常常引發的劇烈波動相比,顯得微不足道。這在很大程度上是因為它對美聯儲的預期影響很小。這是自上週五公佈失業數據以來,聯邦基金期貨市場預測的隱含利率(抱歉在圖表上錯誤標記為週日):

U>I

就業數據改變了美聯儲的預期;通脹幾乎沒有波動

來源:彭博全球利率概率

為什麼這麼乏味?如果我們將通脹分解為四個主要組成部分,我們會發現目前幾乎完全與服務有關。這種情況已經持續了一段時間。商品價格正在下降,但由於這一過程的速度比年初慢,導致了一些失望:

通脹分解

整體價格上漲的組成發生了顯著變化

來源:彭博經濟分析(ECAN)

簡化該圖表,這就是核心服務對整體通脹的貢獻與指數其他組成部分的比較。疫情後一年價格上漲的巨大峯值幾乎是全面的,並且已經走到了盡頭。剩下的就是逐步降低隨之而來的服務通脹,而這往往是由工資驅動的:

通貨膨脹的變化性質

現在,一切都與服務有關;2022年的激增與其他所有事物有關

來源:彭博社

在這一方面,美聯儲偏愛的“超級核心”通貨膨脹指標,即不包括住房價格的服務,傳來了壞消息。它再次上升,年率仍然超過4%。這將使持續的大幅降息變得困難:

超級核心的救援 - 或者不是

不包括住房的服務通貨膨脹已停止下降

來源:彭博社

其他指標則更為樂觀。美聯儲非常重視由克利夫蘭聯邦儲備銀行計算的修剪均值,其中剔除了異常值,並對其餘部分取平均。它正在下降,但仍略高於3%。需要時間才能改變的粘性價格也在緩慢下降,目前為4%:

緩慢朝着正確的方向移動

技術指標顯示通貨膨脹高於目標,但穩步下降

來源:亞特蘭大和克利夫蘭聯邦儲備銀行,彭博社

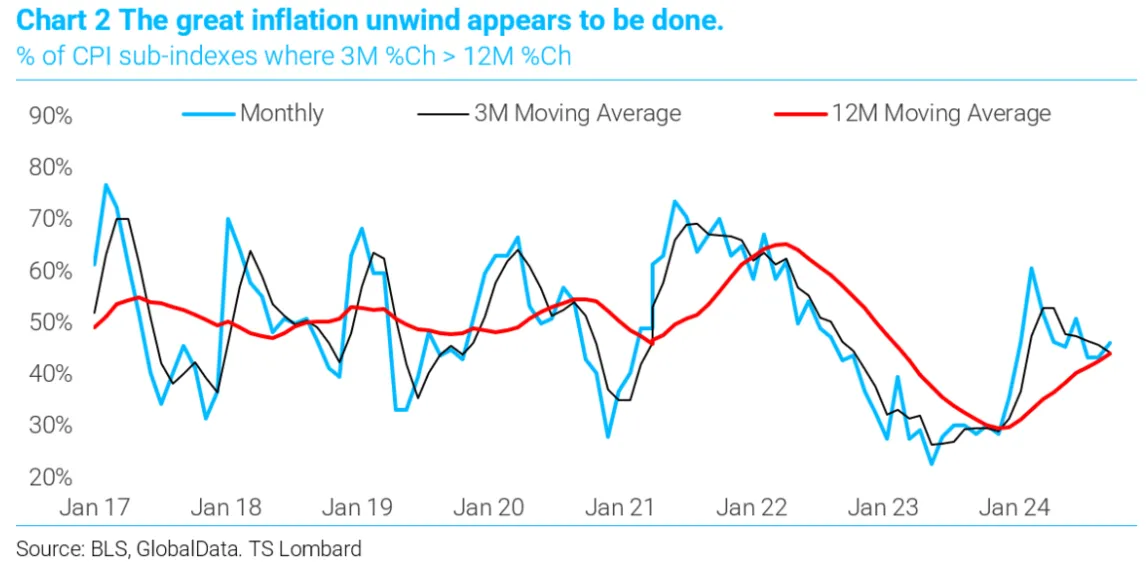

如果有理由擔憂,那就是陡峭下降的時期似乎已經結束(而且商品價格甚至再次上升),總體通貨膨脹仍高於2%。TS Lombard的Stephen Blitz製作了一個擴散指數,衡量消費者價格指數成分中三個月平均值高於其12個月滾動平均值的比例——這是衡量趨勢是上升還是下降的指標。從這個角度來看,通貨膨脹似乎已經停留在一個仍然過高的水平,令人不安:

那麼,為什麼利率預期沒有進一步上升呢?部分原因是,利率市場可能相對沒有受到影響,因為失業保險的初次申請人數急劇上升。然而,由於這是首次捕捉到颶風海倫影響的一週,因此這是否能告訴我們關於勞動市場未來的情況值得懷疑。海倫給許多人的生活帶來了可怕的損害(在過去24小時內,颶風米爾頓也是如此),但這不太可能轉化為長期的失業減少。我們擁有的最佳歷史類比是2005年襲擊新奧爾良的颶風卡特里娜,造成了可怕的死亡和破壞。此圖表比較了今年迄今為止的每週申請人數與2005年的數據。即使最近的兩場颶風造成的經濟損害與卡特里娜相當,先例表明,對申請的影響將在幾個月內消失。單憑這個數字不應該改變美聯儲對任何事情的看法:

那麼,為什麼利率預期沒有進一步上升呢?部分原因是,利率市場可能相對沒有受到影響,因為失業保險的初次申請人數急劇上升。然而,由於這是首次捕捉到颶風海倫影響的一週,因此這是否能告訴我們關於勞動市場未來的情況值得懷疑。海倫給許多人的生活帶來了可怕的損害(在過去24小時內,颶風米爾頓也是如此),但這不太可能轉化為長期的失業減少。我們擁有的最佳歷史類比是2005年襲擊新奧爾良的颶風卡特里娜,造成了可怕的死亡和破壞。此圖表比較了今年迄今為止的每週申請人數與2005年的數據。即使最近的兩場颶風造成的經濟損害與卡特里娜相當,先例表明,對申請的影響將在幾個月內消失。單憑這個數字不應該改變美聯儲對任何事情的看法:

當颶風發生時……

2005年的卡特里娜引發了更大的申請激增,隨後迅速回落

來源:彭博社

週四,另一個勞動市場數據點發布,來自亞特蘭大聯邦儲備銀行的工資追蹤器。它顯示上個月工資增長率略微上升,從4.6%升至4.7%。這個數字表明,美聯儲現在宣佈戰勝通貨膨脹是不明智的。然而,亞特蘭大聯邦儲備銀行的另一個數據更令人鼓舞。它跟蹤換工作的人的工資增長,與留在原崗位的人的工資增長相比。除非在非常糟糕的經濟時期,換工作的人往往會獲得更大的漲幅;否則,他們就不會換工作。但這種溢價在兩年前變得極端,因為勞動市場的優勢明顯轉向了求職者而非僱主。這種情況已經結束,換工作的人現在只能期待比留在原崗位多出大約半個百分點的工資增長:

告別跳槽者的溢價

亞特蘭大聯邦儲備銀行的數據顯示,勞動市場對工人來説不太有利

來源:亞特蘭大聯邦儲備銀行,彭博社

所以就這些。簡而言之,通貨膨脹幾乎沒有變化,聯邦儲備的可能行動路線仍然不變,市場幾乎沒有波動。這裏沒什麼好看的。

市場與選舉

如果對預測市場是否能給我們準確的選舉預測有疑問,你總可以嘗試從股市中提取線索。目前這樣做對民主黨人並沒有太大幫助。高盛根據可能的政策,為民主黨(長期受益於民主黨勝利並做空失敗者)和共和黨配對了一籃子股票。在過去一年中,它們的表現與預測市場關於選舉活動的故事大致相同,共和黨在前,直到卡馬拉·哈里斯在八月取代喬·拜登成為民主黨候選人。民主黨籃子在一個月前的特朗普-哈里斯辯論中獲得了很大的提振——而在過去一週則出現了戲劇性的逆轉。這兩籃子的表現現在是相同的,共和黨的勢頭在後:

股票對哈里斯持悲觀態度

在十月,受益於共和黨勝利的股票表現優於

來源:高盛,彭博社 WSL 選舉

顯然,股票可能因其他原因而輕易波動。受益於共和黨的股票的表現可能受到Palantir出色表現的推動(今年上漲159%,自9月23日被納入標準普爾500以來上漲19.7%)。由於聯合創始人彼得·蒂爾是主要捐贈者,因此被視為與共和黨相關(首席執行官已支持哈里斯)。但這些股票的走勢與預測市場描繪的圖景一致,哈里斯在最近幾周嚴重下滑。

彭博社觀點隨着迪拜成為新的切爾西,準備好退出税颶風和其他災難將幫助塑造我們的未來城市保守黨迷失方向,因為他們的意識形態失敗歐洲對中國的電動車政策可能適得其反至於預測市場,Polymarket 現在顯示特朗普的差距為 12 分,而其競爭對手 PredictIt 將差距定為兩個百分點。PredictIt 限制頭寸以減少個別投注者的影響,這可以説使得操控變得更加困難。但值得注意的是,Polymarket 獲得了更多的媒體關注,可能是因為它得到了蒂爾的財務支持,並受到埃隆·馬斯克的熱烈宣傳。彭博新聞趨勢顯示,今年提到每個故事的數量出現在終端上(來自所有來源):

Polymarket 贏得關注之戰

隨着選舉臨近,PredictIt 出現在的新聞故事要少得多

來源:彭博新聞趨勢

為什麼預測市場可能會發生變化?可以選擇性地挑選證據,但密歇根州的民調變化顯著,表面上對哈里斯來説是壞消息。這是 Real Clear Politics 對這個關鍵搖擺州今年的平均變化:

密歇根州人再次搖擺

特朗普在密歇根州的民調平均值首次領先自七月以來

來源:彭博 WSL 選舉,Real Clear Politics

這在誤差範圍內,但特朗普的有利變化對民主黨人來説應該是令人不安的。推動股票的另一個因素可能是證據表明共和黨將控制參議院,擁有 51 個席位。民主黨目前持有 51 個席位,但似乎肯定會失去西弗吉尼亞州。這意味着在蒙大拿州的民調顯示他們落後,且由喬恩·特斯特捍衞,看起來不妙。實際上,他們保住參議院的更好機會可能是贏得由特德·克魯茲擔任的德克薩斯州席位。民主黨在那裏的形勢比在蒙大拿州更接近。

民主黨通往參議院的最佳路線經過德克薩斯州

民調顯示在蒙大拿州保持優勢的機會正在減少

來源:彭博社 WSL 選舉,真實清晰政治

克魯茲受到民主黨的厭惡(這不會讓他感到不安)。但如果他們的最佳希望是在一個像德克薩斯州這樣保守的州中罷免一位知名的參議員,最好假設共和黨將控制參議院。

中國的下一步行動

投資者對中國的信任仍然是暫時的,從週二的反應來看,國家發展和改革委員會的新聞發佈會令人失望。投資者現在希望財政部的週六簡報將詳細説明政治局最近暗示的備受期待的財政刺激。投入北京的“無論如何都要採取行動”的方法伴隨着高期望。希望財政部長蘭佛安能夠兑現,正在充當一種止血劑,以避免信心的流失。

分析師估計,未來幾個月需要高達3萬億人民幣的新政府支出才能有所作為。投資者知道,中國的經濟問題——許多是由房地產下滑引發的——根深蒂固。啓動引擎需要系統性、令人信服且高效的信號。任何相反的情況都可能重新點燃市場的動盪:

風險警報

投資者對中國的信心取決於財政措施的清晰度

來源:彭博社

但彭博社觀點的穆罕默德·埃爾-埃裏安表示,投資者似乎設想的那種政策反應與中國的經濟邏輯相悖,並未認識到兩個現實:

首先,正如一位朋友最近所説,中國無法用宏觀工具解決其微觀問題。其次,所需的微觀工具需要時間來制定和產生影響。缺少這兩點,投資者將感到失望——要麼是因為大炮從未出現,要麼是如果出現,反而加劇了導致他們幾個月前認為中國不可投資的結構性和金融失衡。

地方政府層面的財政擴張是必須的。彭博經濟學估計,截至八月,35.5萬億人民幣(5.02萬億美元)撥款中只有55%被支出。他們預測國家政府將試圖加快這一進程——但不會採取極端措施。然而,解決地方政府的融資缺口和債務問題,尤其是對企業的拖欠,是至關重要的。

瑞銀分析師提到增加對家庭的補貼和社會支出,額外支持企業,以及尋找更多資金來清理住房積壓。對國有銀行的資本注入可能是這一方案的一部分。綜合來看,他們估計刺激措施可能使增長朝着政治局的目標前進,可能在2025年“提高到4.5%,前提是沒有大幅關税上漲或美國經濟衰退。”對財政刺激的合理關注並沒有掩蓋貨幣政策在救援行動中的作用。人們普遍預期將會有額外的降息——瑞銀分析師預測到2025年底將降息50個基點,而共識為30個基點。無論降息幅度如何,Gavekal Research的安德魯·巴特森認為,中國人民銀行的問題在於其降息未能有效傳導至金融系統。

投資者需要管理他們的期望,並接受解決如此根深蒂固的問題需要耐心。但官員們必須在場以應對這些問題。

**—**理查德·阿比

生存技巧

我們有更多的歌曲提名來減壓。你可以嘗試The Byrds的 《輕騎士之歌》,Pure Prairie League的 《突破》, Sheila Chandra的《如此孤獨》,Grateful Dead翻唱的Bob Dylan的 《當我畫我的傑作時》,Jefferson Airplane的 《胚胎之旅》, Led Zeppelin的《Bron Yr Aur》(這可能不是你在這個列表中預期的名字), Planxty的《克萊爾西海岸》,或者 Micheal O’Domhnaill和Bothy Band的《Casadh an tSugain》和 Three Dog Night的《Shambala》。還有Bobby McFerrin的 《別擔心,快樂生活》。

因此,我想祝願將要觀察 贖罪日 的猶太讀者,祝他們禁食順利,祝其他人週末愉快。

來自彭博社觀點的更多內容:

- 穆罕默德·埃爾-埃裏安: 中國已經採取了一項保險政策, 而不是火箭筒

- 馬庫斯·阿什沃斯: 對於 債券交易員,又是等到明年

- 邁克爾·布隆伯格: 這次選舉標誌着 財政虛假行為的新低

想要更多彭博社觀點嗎? OPIN <GO>****。或者您可以訂閲 我們的每日通訊**。**