摩根士丹利不認為GDP會幫助巴西股票 - 彭博社

Leda Alvim

巴西證券交易所B3在聖保羅

巴西證券交易所B3在聖保羅

攝影師:Victor Moriyama/Bloomberg巴西經濟增長速度超過預期,股票價格便宜,摩根士丹利的策略師尼古拉·利普曼表示。只是不要指望這會轉化為股市上漲,他警告道。

強勁的增長是由財政支出的增加推動的,這加劇了通貨膨脹,並迫使中央銀行提高利率,他在一次採訪中表示。

“經濟增長對巴西股票來説是個壞消息,因為我們知道增長機制完全是通過額外債務產生的,”利普曼説。債務與國內生產總值的比例越高,“你從風險投資的空間中吸走的氧氣就越多。”

巴西的名義預算赤字在截至8月的12個月內達到了驚人的9.8% GDP,使得總債務達到了78.5% GDP,高於2022年底的71.7%。儘管經濟在第二季度同比增長了3.3%,超過了哥倫比亞、智利、阿根廷和墨西哥等地區競爭對手,但這一跳躍仍然發生。在9月,中央銀行將2024年的增長預測從2.3%上調至3.2%。

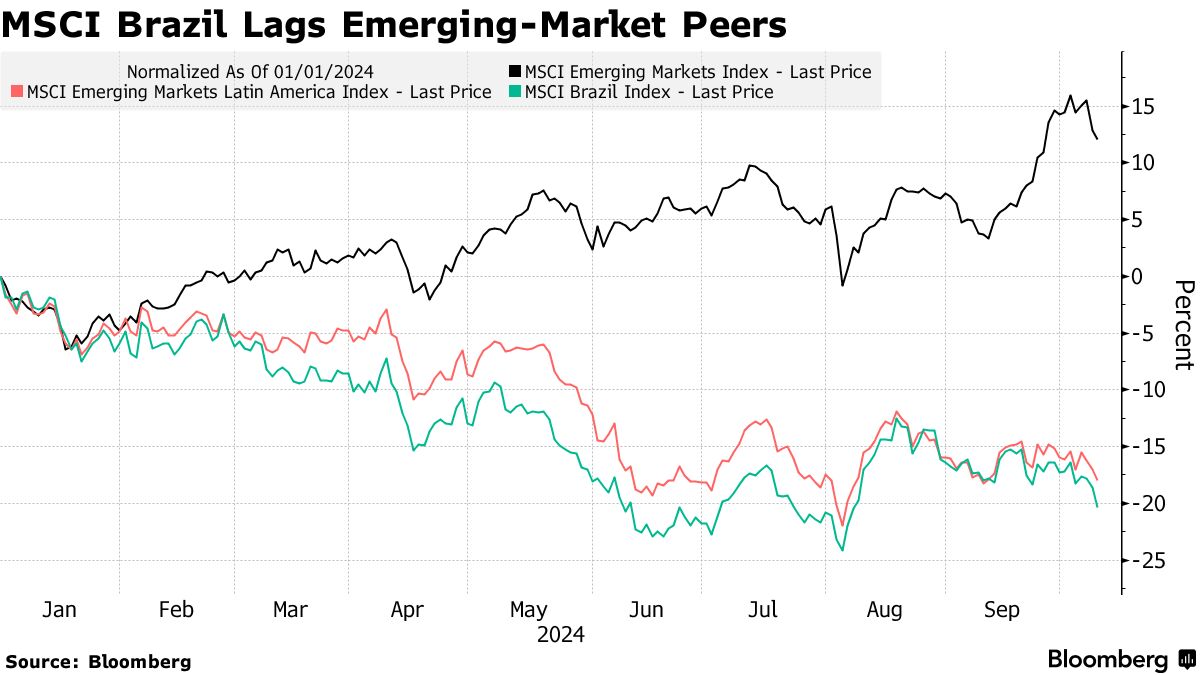

具有挑戰性的財政前景和對更長時間內更高利率的預期對股票造成壓力,股票的表現落後於大多數主要同行,因為投資者被固定收益的兩位數回報所吸引。市場預計明年7月的Selic利率將達到13.25%,高於目前的10.75%。

與此同時,外國投資者今年從本地股票中撤回了數十億美元。九月份的撤出達到了16億雷亞爾,而十月份已經記錄了近2.4億雷亞爾的撤回。截至目前,今年外國投資者已從該國股票市場撤回超過58億美元,數據由彭博社整理。

與此同時,外國投資者今年從本地股票中撤回了數十億美元。九月份的撤出達到了16億雷亞爾,而十月份已經記錄了近2.4億雷亞爾的撤回。截至目前,今年外國投資者已從該國股票市場撤回超過58億美元,數據由彭博社整理。

儘管本地股票的市盈率在過去兩年中有所上升,目前為9.86倍,但仍遠低於疫情前的水平,通常超過15倍。

在中央銀行開始暗示未來的寬鬆週期之前,任何股票的收益都將受到限制,Lippmann表示。政府需要一個框架來管理財政前景,同時在支出方面朝着某種可持續性水平邁進,他補充道。

在一份九月份的報告中,這位策略師指出,他仍然看好巴西,對像Nubank這樣的外國上市公司有較高的曝光率,同時在本地股票上保持“輕倉”。

“我不認為船已經完全離港,但這需要巴西與世界合作,”Lippmann説,並且中央銀行的董事們需要降低利率。“這隻有在財政責任的情況下才會發生。”