美聯儲關注數據,當投資者尋求預測時 - 彭博社

Craig Torres

傑羅姆·鮑威爾,美國聯邦儲備委員會主席。攝影師:Tierney L. Cross/Bloomberg在過去幾個月中,聯邦儲備主席傑羅姆·鮑威爾加強了關於利率決策將根據收到的數據逐次進行的想法。

傑羅姆·鮑威爾,美國聯邦儲備委員會主席。攝影師:Tierney L. Cross/Bloomberg在過去幾個月中,聯邦儲備主席傑羅姆·鮑威爾加強了關於利率決策將根據收到的數據逐次進行的想法。

美聯儲發佈每位官員的季度經濟預測摘要,但鮑威爾僅將其視為當時觀點的快照。

他説:“我們將採取的實際措施將取決於經濟的發展情況。”這是他在9月18日的最後一次新聞發佈會上所説的。

這聽起來很合理,但在貨幣政策的世界中,這相當不尋常。

中央銀行始終關注收到的經濟信息,並且在短期內深度不確定的情況下,他們會讓這些信息在每個時刻引導他們。但如果這樣持續很長時間,鮑威爾開始讓一些投資者和經濟學家感到不滿,他們認為是時候讓他對明年或類似時間段的經濟預期表現出更多的信心。這將有助於公眾更好地理解美聯儲的政策走向。

MetLife投資管理的策略師德魯·馬圖斯表示:“對數據的依賴正在造成更多的波動性。”

馬圖斯表示,經濟數據的質量已經惡化,而且大多數數據都是回顧性的。此外,數字的修訂可能會推翻之前關於經濟健康和方向的假設。“這真的不是一種很好的政策引導方式,”他補充道。

隨着通貨膨脹的穩定,鮑威爾的批評者希望他講述一個連貫且面向未來的故事,只有這樣才能談論圍繞這一前景的風險和重大問題。

野生動物

疫情後的經濟就像一隻野生動物。每當經濟學家試圖通過某種視角來界定它時,它總是超出預期,常常朝着分析師意想不到的方向飆升。2021年,官員和高級職員認為通貨膨脹的高峯是“暫時的”。直到2023年11月,它才降到3%以下。在2023年初的銀行動盪之後,曾預測會出現衰退,但該年經濟增長了近3%。

“我對鮑威爾主席表示同情,”曾在美聯儲理事會工作數十年的Evercore ISI顧問約翰·羅伯茨説,他構建和完善了用於預測的美國經濟結構模型。

儘管如此,數十年的研究表明,貨幣政策不僅通過利率的設定發揮作用,還通過市場參與者和公眾對未來一年利率可能走向的看法,而預測對於這種理解至關重要。另一方面,關注即將發佈的數據使投資者陷入一個六週的政策循環。

達特茅斯學院教授、前美聯儲經濟學家安德魯·萊文説:“每個貨幣經濟學家都知道,貨幣政策在整個時間結構中發揮作用,而不僅僅是在當前聯邦基金利率的設定上。”

數據波動性

最新的勞動力市場報告提供了關於依賴緊縮數據的危險的教訓。七月和八月明顯疲軟,因此美聯儲通過鮑威爾主導的大幅度降息0.50個百分點來開始其寬鬆政策。

然後,九月份就業增長恢復,七月和八月的數據被上調。疲軟的夏季似乎蒸發了,交易員們改變了對另一次大幅降息的押注。一些經濟學家質疑美聯儲是否過於驚慌並採取了過快的行動。

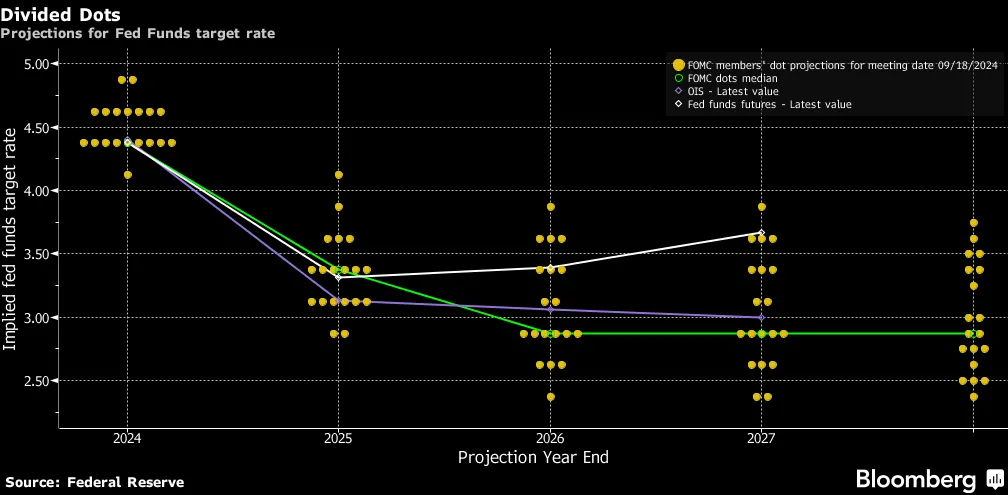

部分問題在於,美聯儲沒有共識預測,而是有19個單獨的預測,每季度發佈一次。隨着時間的推移,主席們根據對他們的有用程度,採用了經濟預測摘要(Summary of Economic Projections,SEP)或將其保持在距離之外。

“一個預測總比沒有預測要好,因為它能規範討論,”彼得森國際經濟研究所主席、前英格蘭銀行政策委員會成員亞當·波森(Adam Posen)説。“如果你沒有預測,那麼討論就只是關於每個人對接下來會發生什麼的感覺。”

美聯儲的主席們對委員會如何看待局勢有着強烈的認識。他們在每次會議前與每位FOMC參與者交談。而在會議期間,參與者通常非常詳細且面向未來,正如鮑威爾擔任主任時的表現,根據記錄顯示。但這些記錄在五年後才會公開。

美聯儲的主席們對委員會如何看待局勢有着強烈的認識。他們在每次會議前與每位FOMC參與者交談。而在會議期間,參與者通常非常詳細且面向未來,正如鮑威爾擔任主任時的表現,根據記錄顯示。但這些記錄在五年後才會公開。

在九月份的會議之後,鮑威爾有很多話要説關於當前的條件,並描述了美聯儲將如何應對某些風險。他沒有停留在中期的前景上。

安永的首席經濟學家格雷戈裏·達科表示,鮑威爾的風格更多地與“對選擇的開放性”有關,而不是對預測的懷疑,這有些不尋常。

達科説:“他對經濟如何發展真的很真誠。”然而,“一個面向未來的視角會很有幫助。”