美銀表示,回購敏感性暗示現金可能並不那麼充裕 - 彭博社

Alex Harris

根據美國銀行公司的説法,最近融資市場的利率上升,加上銀行貸款的缺乏,正在引發對金融系統中現金不足的擔憂。

擔保隔夜融資利率——與隔夜回購協議市場活動相關的基準——在10月15日上漲了五個基點,達到了4.86%。這一變動發生在220億美元的月中國債拍賣結算從回購市場抽走現金以融資債券購買。

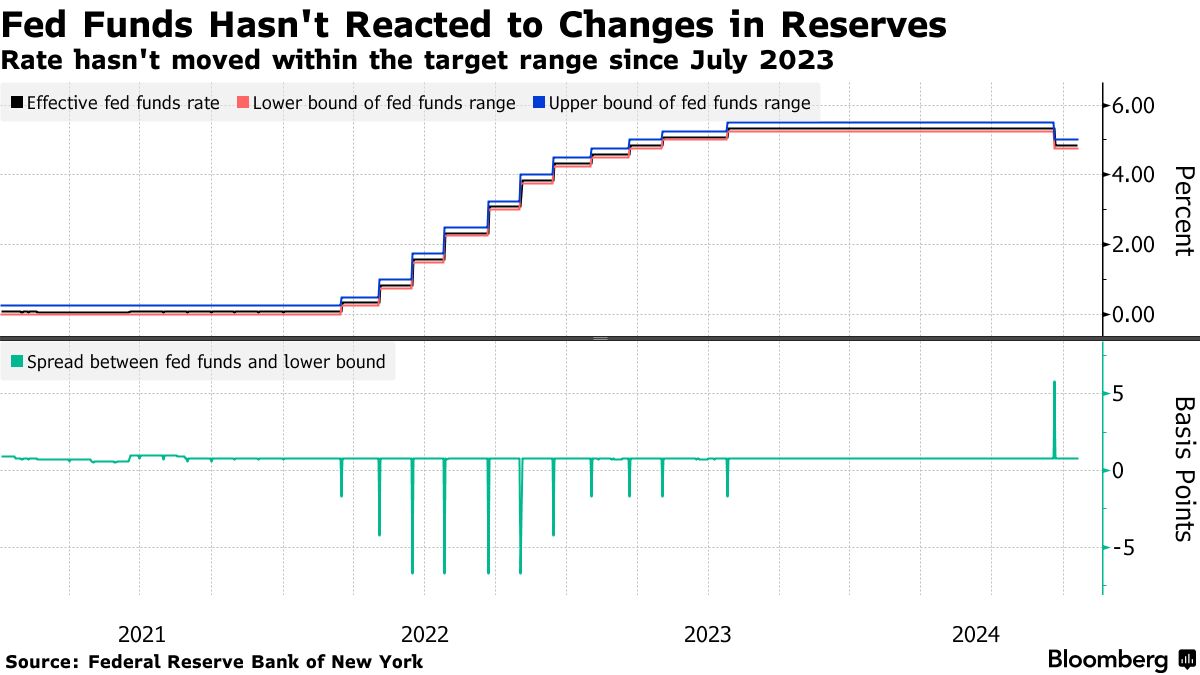

隔夜利率對國債結算的敏感性以及有限的銀行貸款在9月底即使利率飆升也顯示出可用資金的壓力。與此同時,自2023年7月以來,聯邦基金利率在美聯儲的政策利率目標範圍內幾乎保持不變——儘管貨幣政策發生了變化——這表明系統中現金的充裕。

“我們更關注回購與聯邦基金在融資市場動態變化和儲備充裕程度的指標,”美國銀行策略師馬克·卡巴納和凱蒂·克雷格在週五發佈給客户的報告中寫道。回購對結算和有限銀行貸款的敏感性“意味着現金的充裕程度低於聯邦基金穩定性所暗示的,”他們説。

“我們更關注回購與聯邦基金在融資市場動態變化和儲備充裕程度的指標,”美國銀行策略師馬克·卡巴納和凱蒂·克雷格在週五發佈給客户的報告中寫道。回購對結算和有限銀行貸款的敏感性“意味着現金的充裕程度低於聯邦基金穩定性所暗示的,”他們説。

美聯儲自2022年以來一直在縮減其資產負債表——這一過程被稱為量化緊縮。市場參與者密切關注何時量化緊縮將停止的線索,以及它是否會在流動性壓力變得令人擔憂之前結束。這是因為中央銀行最新的指標顯示,美國銀行系統的準備金仍然充足。

雖然最近一些市場動盪更多源於主要交易商的資產負債表限制,而不是美聯儲正在進行的量化緊縮,但這讓人想起2019年9月,當時政府借款增加和企業税款支付導致準備金短缺。這導致隔夜回購利率激增五倍,聯邦基金利率飆升至目標區間之上,迫使美聯儲通過擴大資產負債表來干預以穩定市場。

儘管如此,10月2日SOFR定價的第75百分位為5.01%——這被視為銀行貸款的代理指標——本應促使銀行將多餘現金從準備金中取出,並以相對於美聯儲目前4.9%的收益率在回購市場進行貸款,賺取11個基點的利差,按照美國銀行的説法。

然而,根據策略師的説法,可能有兩個原因導致這種情況沒有發生。首先是季度末的滯後,或者機構沒有那麼多多餘現金可以在回購市場進行貸款。

“如果銀行無法在回購市場上貸款現金,這將表明對進一步顯著上行壓力的有限支持,”策略師寫道。

閲讀更多:外國銀行現金減少可能顯示流動性減弱:賴特森

在該期間的另一個異常現象是,美國外國銀行的現金持有量 下降 了1330億美元,降至10月2日的1.084萬億美元,這是自2021年6月以來的最低水平。雖然這可能與貨幣市場套利活動的典型減少有關——在一個關鍵的監管報告日期,這可能表明由於利率上升和現金減少,此類活動的吸引力降低。

根據最新的美聯儲數據,持有量在截至10月9日的期間反彈至1.177萬億美元,恢復了前一週下降的約三分之二。

“外國銀行現金持有量的下降意味着,隨着貨幣市場利率略微上升和現金豐裕度降低,貨幣市場套利的吸引力減弱,”根據美國銀行的策略師表示。