股票投資者擔心即將到來的風險可能會錯過年末反彈 - 彭博社

Jan-Patrick Barnert

投資者對未來幾周潛在風險的高度關注,可能會在他們最糟糕的擔憂沒有成真時感到措手不及。

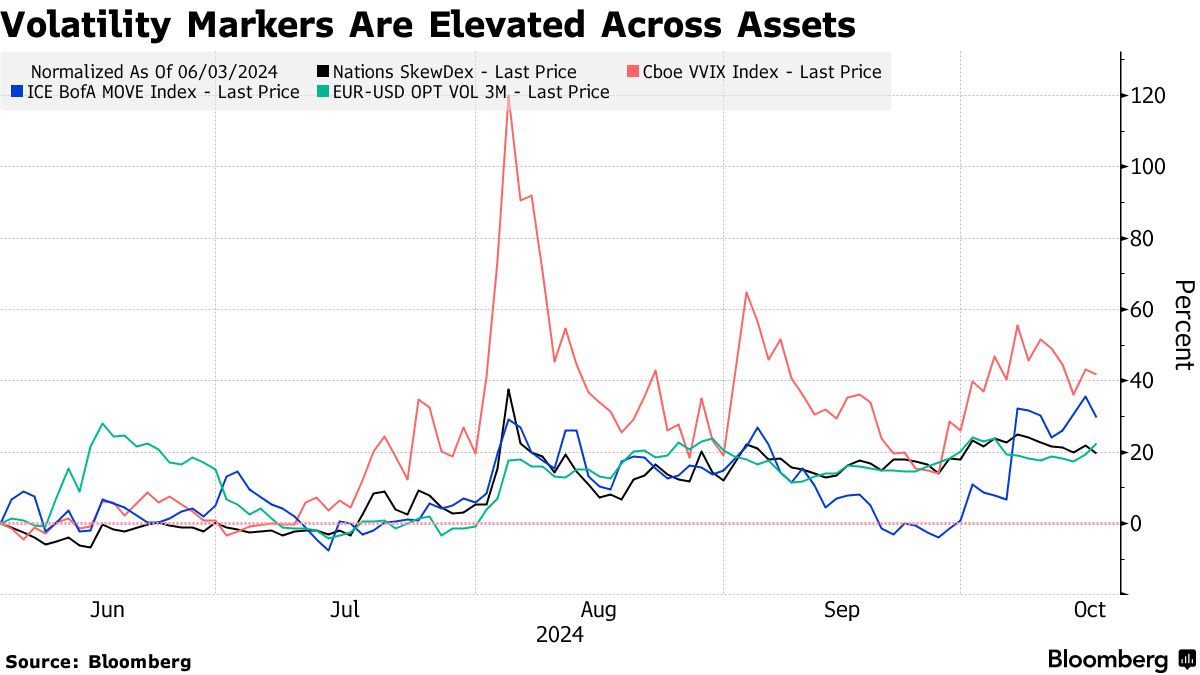

由於投資者為保護支付高價,股票、債券和貨幣的期權波動性 上升。風險顯而易見:美國的激烈選舉、美國和歐洲的利率決策、中東衝突加劇的威脅以及季度收益。在股市中,隱含波動性 超過 實際波動,保護免受拋售的看跌期權受到青睞,而看漲期權則不受歡迎。

“由於一系列事件同時發生,買方被迫通過風險管理進行過度對沖,”野村跨資產策略師查理·麥克艾利戈特上週表示。“投資者無處不在地沉迷於‘最壞情況’的左尾風險。”他補充道,統計數據顯示,當發生這種過度對沖時,市場表現總是良好,股票在一年後中位數上漲13%。

儘管指數已達到歷史高位,但早在八月初的波動衝擊仍然歷歷在目,市場參與者尚未恢復到今年上半年那種冷靜的狀態,當時對沖被視為對業績的拖累。整體交易 低迷,一些投資者甚至撤回了資金:上週一天內,納斯達克100指數期貨的未平倉合約價值下降了 $57億 名義價值。

儘管指數已達到歷史高位,但早在八月初的波動衝擊仍然歷歷在目,市場參與者尚未恢復到今年上半年那種冷靜的狀態,當時對沖被視為對業績的拖累。整體交易 低迷,一些投資者甚至撤回了資金:上週一天內,納斯達克100指數期貨的未平倉合約價值下降了 $57億 名義價值。

閲讀更多:對沖是這個棘手市場的新口號:審視現狀

然而,如果市場在11月事件的考驗中以漣漪而非海嘯的方式度過,交易者可能會發現自己擁有過多的保護和過少的敞口,導致又一次在反彈展開時追逐上漲。

| 參與MLIV脈搏調查 |

|---|

| 美國選舉對你的錢包意味着什麼?分享你的觀點 |

對沖投資組合的表現不佳已經顯現:自8月5日以來,Invesco S&P 500下行對沖ETF下跌了1.1%,而SPDR S&P 500 ETF信託的總回報為13%。當保護被解除或到期時,另一方的交易商需要調整他們的交易賬簿,這將增加買入。

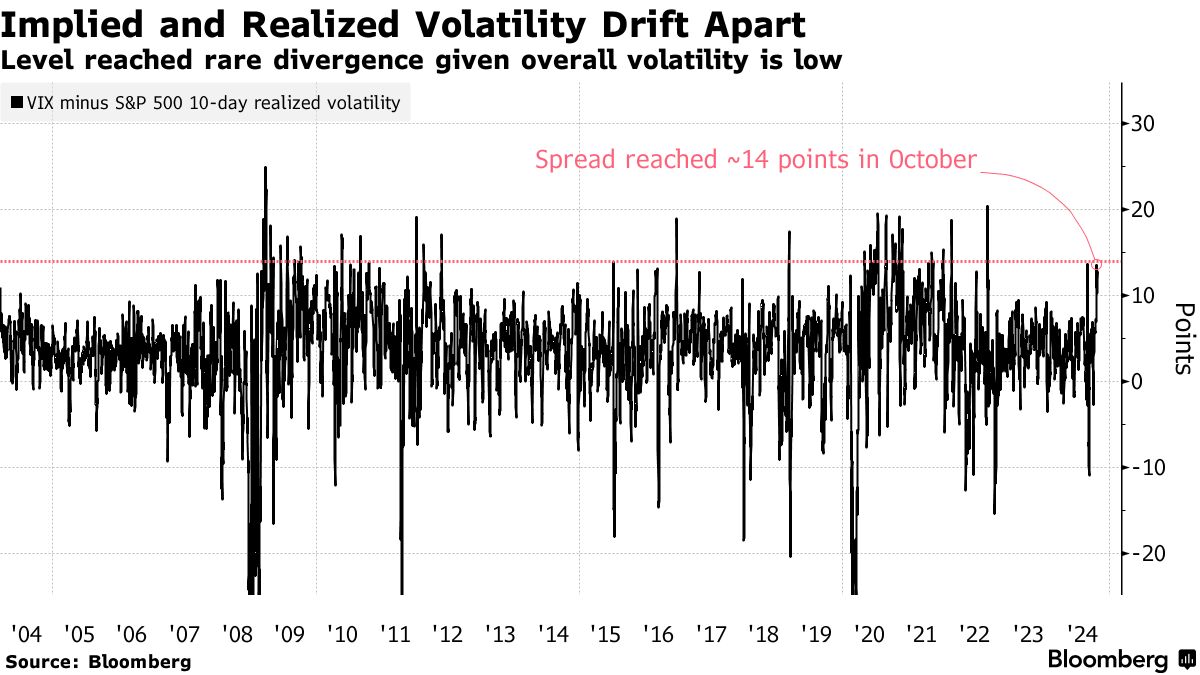

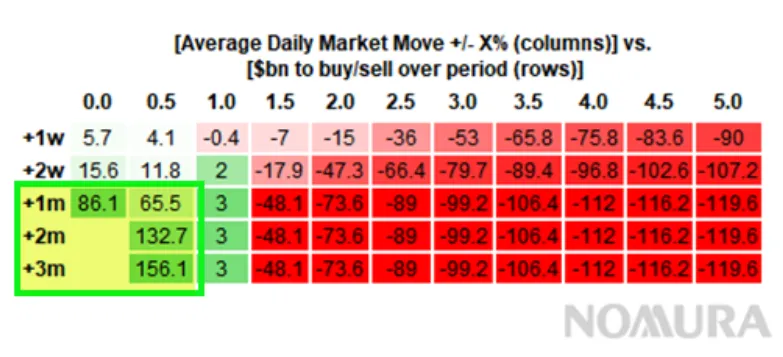

儘管Cboe波動率指數和其他期權成本的衡量標準仍然處於高位,但自8月中旬以來,一個月的S&P 500實際波動率已下降超過一半,接近三個月來的低點。較低的讀數,尤其是在8月初的劇烈波動從計算中剔除後,預計將使系統性投資者重返市場,創造另一個順風。根據野村的估計,僅這一羣體在接下來的三個月內可能會購買約1600億美元的股票。

儘管Cboe波動率指數和其他期權成本的衡量標準仍然處於高位,但自8月中旬以來,一個月的S&P 500實際波動率已下降超過一半,接近三個月來的低點。較低的讀數,尤其是在8月初的劇烈波動從計算中剔除後,預計將使系統性投資者重返市場,創造另一個順風。根據野村的估計,僅這一羣體在接下來的三個月內可能會購買約1600億美元的股票。

來源:野村來源:野村美國的公司回購將在不到兩週內恢復,每天將有數十億美元的股票被收購,增加了另一層看漲的資金流入。Birinyi Associates估計,基於前幾年的公告,2024年和2025年將完成超過1萬億美元的回購。

來源:野村來源:野村美國的公司回購將在不到兩週內恢復,每天將有數十億美元的股票被收購,增加了另一層看漲的資金流入。Birinyi Associates估計,基於前幾年的公告,2024年和2025年將完成超過1萬億美元的回購。

所有這些可能會在今年最後一個季度展開,那時流動性通常會枯竭,市場往往會上漲。

一些跡象表明,投資者開始為年終反彈進行佈局。在過去一週左右,交易員購買了超過100,000份12月615美元的SPDR S&P 500 ETF看漲期權——這些期權目前比市場高出超過5%。

“股市拋售被取消,年終反彈開始引起客户的共鳴,客户正在從左尾對沖轉向右尾,因為機構投資者現在被迫進入市場,”高盛全球市場和戰術專家的董事總經理Scott Rubner在上週給客户寫的一份報告中表示。專業投資者越來越擔心顯著低於基準的表現,”他補充道。

從10月15日到12月底,歷史上標準普爾500指數的中位回報率為5.2%。在選舉年,這一數字略高於7%,這意味着根據高盛的預測,年終水平將達到6,270。在近一個世紀的股票綜合歷史中,只有25年在第四季度出現了負回報,彭博社的數據表明。

最後一個季度通常對股票有利

來源:彭博社

儘管分析師預計第三季度的利潤增長僅為4.3%——遠低於之前的水平——但美國的財報季開局總體積極,大多數銀行報告的業績均好於預期。投資公司Great Hill Capital的主席托馬斯·海斯指出,股票也得到了中央銀行流動性的良好支持。

“這可能是選舉年中第一個十月,我們看到的波動非常有限,”海斯説。“我們會在選舉前經歷正常的波動,還是會一路向前?”