量化延續與假裝的缺點 - 彭博社

Tracy Alloway, Joe Weisenthal

美國紐約的賓州區,2024年5月22日,星期三。

美國紐約的賓州區,2024年5月22日,星期三。

攝影師:斯蒂芬妮·基思/彭博社 你好,歡迎來到我們的通訊,這是來自奇異批量宇宙的每日內容的混合包。有時是我們,喬·韋森塔爾和特雷西·阿洛威,帶給你我們對市場、金融和經濟最新發展的看法。有時則是我們專家嘉賓和消息來源網絡的貢獻。無論是什麼,我們保證它總會很有趣。

如果你喜歡和我們聊天,可以查看 奇異批量Discord,在這裏你可以隨時和我們以及其他聽眾交流。

最後機會參加特別的奇異批量直播活動

我們在11月4日晚上7:00的 播客特別現場錄製還有幾張票。 真的,選舉前夜還有什麼比和我們以及一批完美嘉賓一起度過更好的方式呢?

我們的主講嘉賓是 布拉德·塞特塞,外交關係委員會高級研究員, 他將討論美國貿易政策的未來以及更多內容。他將與 奇異批量 的喜愛嘉賓 斯坎達·阿馬納斯 以及 神秘嘉賓 一起,共同度過一個特別的政治討論、政策討論和博彩市場八卦的夜晚。

彭博社的訂閲者可以在這裏購買票務並使用代碼“Subscriber20”獲得20美元的折扣。

### 這是特雷西今天在想的事情

### 這是特雷西今天在想的事情

延續與假裝受到很大的誤解。這種策略,即銀行或投資者試圖通過展期不良貸款來避免損失,常常被認為只是將問題推遲到未來——併為未來儲存損失。

這確實是事實。但其中一個好處是,延續與假裝可以在困難時期幫助平滑商業週期——例如,2008年後支持住宅抵押資產的努力。但總是潛伏在背景中的是一個問題,即你是否只是在為以後儲存麻煩。

一篇來自紐約聯邦儲備銀行的新論文清楚地闡明瞭延續與假裝的缺點,至少在商業房地產(CRE)和商業及工業貸款(C&I)方面。展期現有貸款意味着用於創造新貸款的資金減少。最終,這可能導致經濟中資本的錯誤配置。

這裏有趣的是這種影響的量化。使用貸款級別的監管數據,作者馬泰奧·克羅西尼和薩凱斯·普拉扎德發現,延續與假裝導致CRE抵押貸款發放總量減少4.8%到5.3%(儘管似乎對C&I沒有影響)。正如他們所説:

“由於自2022年第一季度以來證券投資組合的損失,資本市場價值較弱的銀行已延長到期的受損商業房地產抵押貸款的到期,並假裝這種信貸提供並沒有那麼緊張,以避免進一步耗盡其資本。因此,有限的貸款違約數量阻礙了資本的重新分配,擠壓了商業房地產抵押貸款和對公司的貸款的發放。銀行授予的到期延長也推動了即將到期的商業房地產抵押貸款的數量——一個“到期牆”,伴隨着在短時間內出現大額損失的風險。”

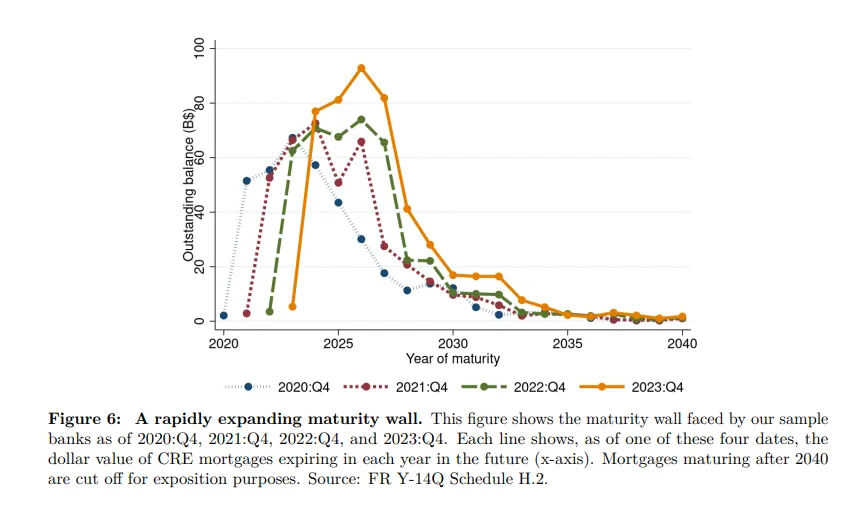

這也得到了數據的支持,到期牆從2023年到期的630億美元商業房地產抵押貸款增長到現在2024年到期的710億美元,以及2025年到期的680億美元等。此外,作者表示,隨着銀行可用資本的減少,到期牆也在不斷擴大。

來源:紐約聯邦儲備銀行來源:紐約聯邦儲備銀行令人擔憂的是,如果資本不足的銀行被迫停止再融資的旋轉木馬並削減損失,那麼我們將看到商業房地產貸款的拋售,這可能會產生超出銀行系統的影響。你也可能會看到存款人變得緊張,像2023年3月那樣撤回他們的資金。當然,即將到來的到期牆的好處在於,即使它們變得更大,只要再融資的水龍頭仍然打開,它們總是可以被推遲到未來。

來源:紐約聯邦儲備銀行來源:紐約聯邦儲備銀行令人擔憂的是,如果資本不足的銀行被迫停止再融資的旋轉木馬並削減損失,那麼我們將看到商業房地產貸款的拋售,這可能會產生超出銀行系統的影響。你也可能會看到存款人變得緊張,像2023年3月那樣撤回他們的資金。當然,即將到來的到期牆的好處在於,即使它們變得更大,只要再融資的水龍頭仍然打開,它們總是可以被推遲到未來。

播客中的內容

我們在播客中談論了很多關於私人信貸的內容,而從這個領域中出現的一個有趣現象是私人信貸參與者與傳統銀行之間的新合作關係。這種發展有點奇怪,因為你可能會認為這兩個參與者是“天然”的競爭對手。為了討論這個新動態,我們請回了Huw van Steenis,Oliver Wyman的副主席和長期銀行分析師,來聊聊這個新動態。

來自彭博社的更多內容

喜歡《Odd Lots》嗎?查看這些通訊:

- 市場日報,瞭解股票、債券、外匯和商品的動態

- 早間簡報,瞭解你需要知道的一切

- 晚間簡報,瞭解當天最重要的故事

- 交易,從IPO到初創投資的交易和分析

- 財經雜談,彭博社觀點的Matt Levine關於華爾街和金融的每日通訊

您可以獨家訪問其他僅限訂閲者的通訊。在這裏探索所有通訊,以充分利用您的彭博訂閲。