紐約聯邦儲備銀行的SOFR調整旨在隨着市場發展獲得“更清晰的解讀” - 彭博社

Alex Harris

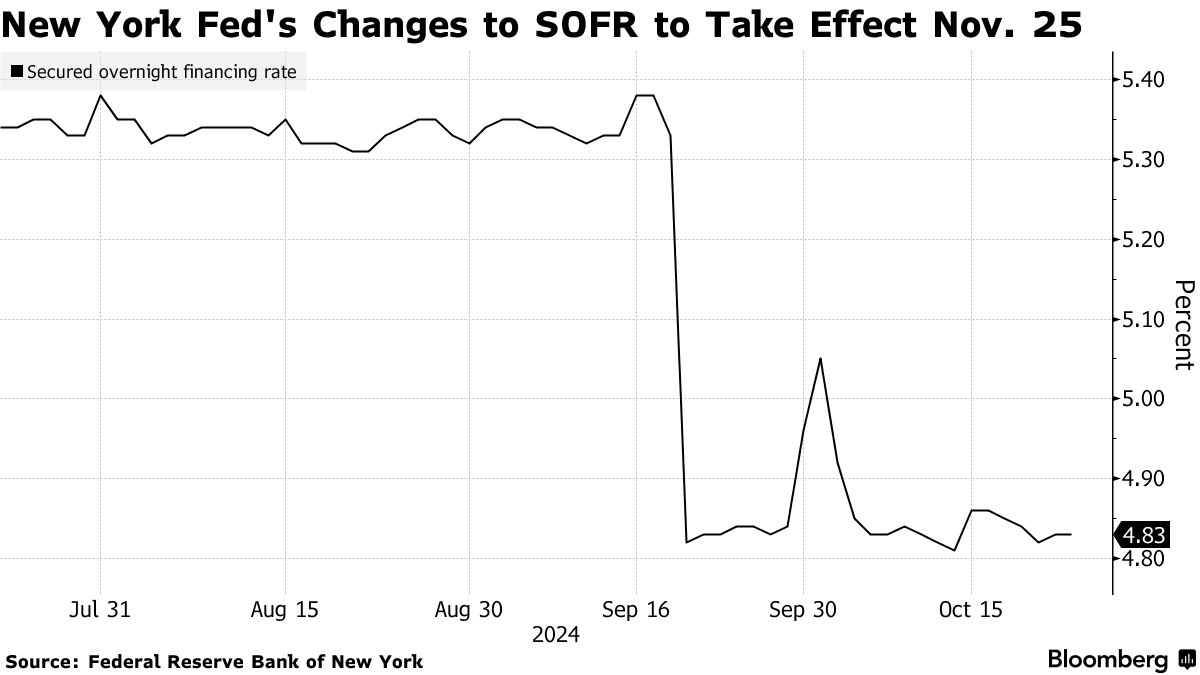

紐約聯邦儲備銀行將在下個月推出與回購協議相關的關鍵基準的變更,旨在確保利率在隔夜借貸市場轉向更集中清算時保持穩健。

從11月25日開始,擔保隔夜融資利率(SOFR)的計算將通過在相關情況下去除關聯機構之間的交易進行修改,同時所謂的“特殊”交易——相對於一般擔保利率收取溢價的回購交易的影響將被調整為“消除日常波動”,紐約聯儲在週三的一份聲明中表示。

這兩項變更適用於集中清算的交付對支付(DVP)部分的交易,這是用於計算SOFR的三個市場部分中最大的一個。

德意志銀行策略師史蒂文·曾表示:“方法論的變化有助於平息與削減特殊交易相關的交易量波動,因此它能更清晰地反映出日常SOFR交易量實際上告訴我們的信息。”

德意志銀行策略師史蒂文·曾表示:“方法論的變化有助於平息與削減特殊交易相關的交易量波動,因此它能更清晰地反映出日常SOFR交易量實際上告訴我們的信息。”

SOFR是計算為從BNY以及一般擔保融資收集的回購市場三方交易的成交量加權中位數。它還包括通過固定收益清算公司的DVP清算的雙邊國債回購交易的數據。DVP數據目前被過濾,以排除低於第25個成交量加權百分位利率的特殊交易。

現在紐約聯邦儲備銀行的變化將從集中清算的DVP部分中移除20%最低利率交易,以限制每日波動。

這些調整還將確保基準保持可行,特別是在美國證券交易委員會推動國債和回購市場更加透明和增強金融系統抗壓能力的背景下。預計國債現金集中清算將在2025年底生效,回購清算將在2026年6月30日實施。

| 瞭解更多關於集中清算的信息: |

|---|

| 美銀表示,回購摩擦突顯集中清算的價值SOFR基準在計算異常中保持六週高位集中國債、回購清算面臨市場破裂風險根斯勒表示SEC正在討論額外的國債清算所美國監管機構如何改革國債市場:快速瞭解 |

在2023年底,SEC最終確定了一項規則,要求將大量國債交易和幾乎所有與政府債務相關的回購協議遷移到中央對手方清算所(CCP),以更好地保障債務市場。清算所是交易中買賣雙方之間的中介,並承擔交易完成的最終責任。這減少了單一公司違約的可能性。

在紐約聯邦儲備銀行於七月發佈提案後,包括巴克萊銀行策略師約瑟夫·阿巴特在內的華爾街策略師認為鑑於回購市場自2018年基準引入以來的發展,所提議的計算方法變更是必要的。

根據TD證券美國利率策略負責人根納季·戈爾德堡的説法,SOFR可能仍然需要修改,以跟上不斷發展的回購市場。

戈爾德堡説:“這是一個活的、呼吸的利率,因此美聯儲選擇進一步修改以使利率在未來更具韌性是完全可能的。”