本傑明·格雷厄姆的《聰明的投資者》75年後仍然值得一讀 - 彭博社

bloomberg

插圖:Zhenya Oliinyk 為彭博社創作

插圖:Zhenya Oliinyk 為彭博社創作

格雷厄姆的《聰明的投資者》仍然值得閲讀(音頻)

9:05

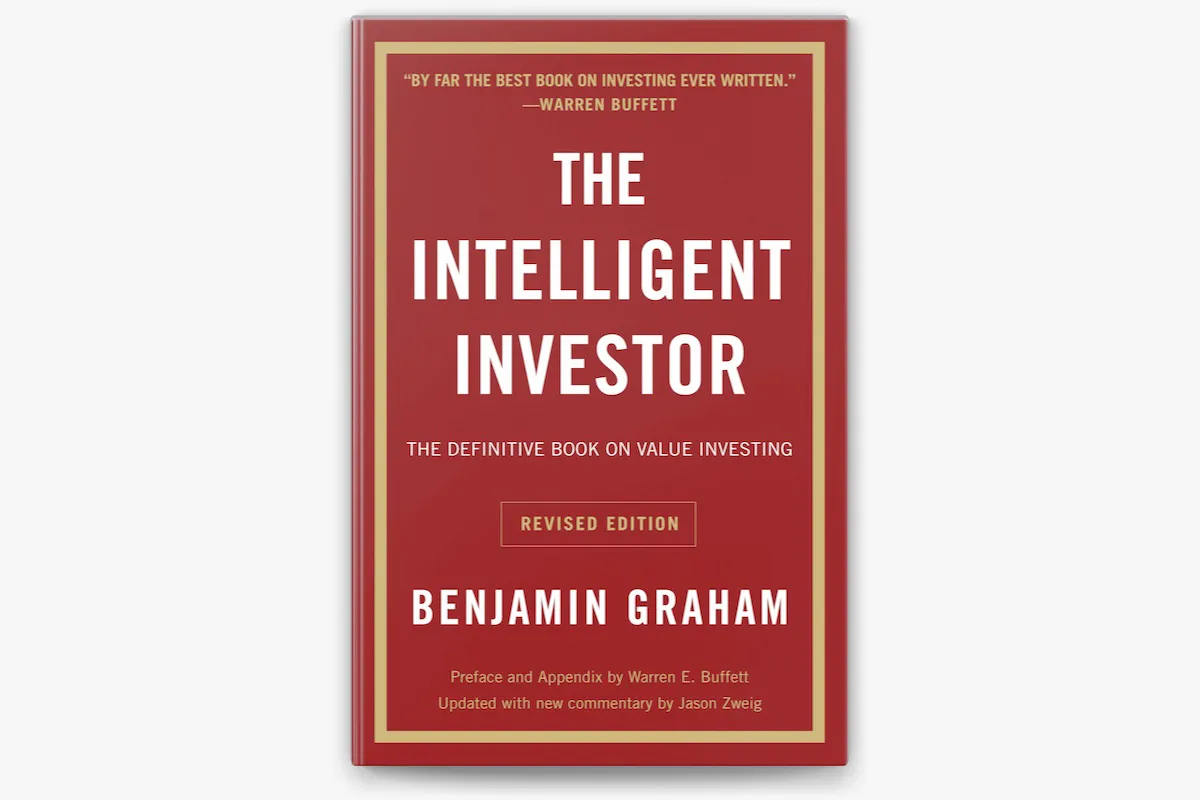

當沃倫·巴菲特稱一本關於投資的書“無疑是有史以來關於投資的最佳書籍”時,承認這一點是常識。人們在輕聲指出 《聰明的投資者》 是本傑明·格雷厄姆所著,本週在其75週年紀念日推出第三版(哈珀柯林斯,10月22日),書中包含了許多關於鐵路股票和1972年市場的陳舊思考,需要(並獲得)《華爾街日報》的傑森·茲威格在每個原始章節後提供當代評論,並提供的投資建議在過去30年中導致了糟糕的回報。這就是為什麼這本書可能更多的是被擁有而不是被閲讀。

但它應該被閲讀,因為它的核心、起源的重要性:一種對抗思維壞習慣的免疫接種。格雷厄姆(原名格羅斯鮑姆)在1920年代到1950年代期間是他自己公司的活躍投資者。他是哥倫比亞大學的本科多才多藝者(英語、數學、哲學、音樂、拉丁語 和 希臘語),似乎總是傾向於教授,也許是因為他是著名華沙拉比雅各布·健康的曾曾孫。巴菲特在哥倫比亞商學院上過格雷厄姆的課,並在70年前為他工作了兩年。《聰明的投資者》 是格雷厄姆的第二本書,是他與大衞·多德的更技術性的 *《證券分析》*的普及後續。

在1949年的原版之後,聰明的投資者在格雷厄姆生前再版了三次,包含了20世紀前三個季度的金融教訓的沉積層。格雷厄姆在提到“比利時剛果”的5 ¼債券或1972年關於“美國電話電報公司73 ½”的討論以及E系列美國儲蓄債券的優點時,傳達了他的投資“原則和態度”。格雷厄姆有着乾澀的幽默感,並且在多才多藝上保持輕鬆。

在1949年的原版之後,聰明的投資者在格雷厄姆生前再版了三次,包含了20世紀前三個季度的金融教訓的沉積層。格雷厄姆在提到“比利時剛果”的5 ¼債券或1972年關於“美國電話電報公司73 ½”的討論以及E系列美國儲蓄債券的優點時,傳達了他的投資“原則和態度”。格雷厄姆有着乾澀的幽默感,並且在多才多藝上保持輕鬆。

在他最後一版出版時,他已經79歲,這一版可能會漫無目的和重複。因此,對於這一版,茲維格提供了腳註和後續評論,有時幾乎和原章節一樣長:對格雷厄姆建議的附錄,來自其他市場智者的智慧,關於GameStop公司或SPAC的“永遠如此”的引用,以及他自己道德緊迫的建議。

雖然格雷厄姆的鉅著既涉及智力又涉及投資,但它更少關注如何賺錢,而是如何不做傻瓜。“要實現令人滿意的投資結果比大多數人意識到的要容易,”他寫道;“要實現優越的結果比看起來要難。”格雷厄姆在闡述前者的程序時表現最佳:如何成為一名“防禦性”投資者,保持低期望。

這是專業投資者希望貼在每個詢問股票建議的心臟病學兄弟的額頭上的建議。這是格雷厄姆為之做了很多工作的建議:永遠不要進行保證金交易,知道在投機時你會虧錢,擁有一個大約一半是股票一半是債券的多元化投資組合,並接受“幾乎不可能對股票的價格波動做出有價值的預測”和“完全不可能”對債券做出預測。(如果S&P 500在未來十年僅回報3%,正如高盛最近預測的,與過去十年的13%相比,這也是遵循這些建議時會少得多樂趣的建議。)茲維格特別擅長解釋我們這個時代對於防禦性投資的黃金時代,利用廉價的指數基金和即時的投資組合再平衡。

小心翼翼地,格雷厄姆還寫到如何嘗試成為一個超越市場的“進取型”投資者。這部分是針對那些認為自己是專業投資者的業餘投資者,以及隱含地,像業餘者一樣行事的專業人士。在書末重印的一篇文章中,巴菲特提煉了格雷厄姆教義的精髓:“購買企業,而不是購買股票。”其他一切只是投機。

不幸的是,人性使得購買企業而不是股票變得困難。因此,格雷厄姆詳細説明了你需要具備的特定態度,以成為一個逆向投資者,具備足夠的技術能力看穿騙子和會計技巧,堅定地堅持自己的觀點以忽略“市場先生”的不斷喋喋不休,更加重視一種向後看的定量“保護性”分析證券的方法,而不是定性的“預測性”方法,並始終以公式化的方式計算你的“安全邊際”——“投資的核心概念。”如果你作為一個外行人認為自己能夠做到這一切,茲維格關於投資者在考慮一隻股票時應該閲讀公司最近三年的年報和代理聲明的勸告似乎是為了將你直接引回指數基金。

最終——你幾乎可以聽到格雷厄姆嘆息—— 聰明的投資者提供了具體的策略。格雷厄姆從不將自己稱為“價值投資者”,但他的建議都回歸於此:對科技股和成長股的懷疑;對“便宜股票”的歡呼;對支付股息的“輕型和電力”股票的“解決方案”;對“新發行”(即IPO)的警惕。“即使能找到一兩個能通過嚴格質量和價值測試的股票,”他寫道,“參與這種業務可能是個壞政策。”

本傑明·格雷厄姆在1947年4月21日。來源:美聯社照片 Zweig指出,這最後一條祖父般的建議仍然有效。至於其他的,嗯,我們能説的最好的是,這在格雷厄姆的時代是有效的。根據最基本的 法馬-法蘭奇模型 和增長指數,它們將市場上最便宜的三分之一(按市淨率計算)與最有價值的三分之一進行比較,從1940年到1970年,價值投資在每四年中有三年戰勝了增長投資。

本傑明·格雷厄姆在1947年4月21日。來源:美聯社照片 Zweig指出,這最後一條祖父般的建議仍然有效。至於其他的,嗯,我們能説的最好的是,這在格雷厄姆的時代是有效的。根據最基本的 法馬-法蘭奇模型 和增長指數,它們將市場上最便宜的三分之一(按市淨率計算)與最有價值的三分之一進行比較,從1940年到1970年,價值投資在每四年中有三年戰勝了增長投資。

然而,在過去的30年裏,增長投資在每三年中戰勝了價值投資兩年。即使是伯克希爾·哈撒韋現在也擁有超過900億美元的 蘋果 股票。

為什麼會發生這種情況是現代金融中的一個重大爭論。有許多嫌疑人:科技公司如何吞噬了我們的思想、經濟和市場;軟件可擴展性、全球化和“自然”壟斷如何使大型企業仍能快速增長。克里夫·阿斯內斯最近寫了一篇深思熟慮(且幽默)的 論文,他提出了其他假設:指數投資的興起;零利率環境使每個人(用他的話説)變得“瘋狂”;以及技術的另一個影響,使大量的業餘投資者能夠協調一致地行動。

對 聰明的投資者 的當代解讀讓我們更加懷疑。格雷厄姆並不稱自己為價值投資者,但這本書——也許是向偉大的祖父健康致敬——主要是關於 價值的。(茨威格:“最終,這本書中的建議不僅僅是關於你想成為哪種投資者。它還關乎你想成為哪種人。”)而格雷厄姆原著中的價值觀顯然是那種訂閲交響樂、為飛機着裝、閲讀整份報紙的1950年代的敏感性:理性、得體、定量、對浮華持懷疑態度。一些 回報可能會跟隨非常努力的工作而來。

我們現在生活在一個成年人在飛機上穿睡衣並從TikTok獲取新聞的時代。這並不意味着人們現在更糟或過去更好。但這使得引用根植於永恆價值的標準來評判電影、藝術或宗教實踐變得困難。“一切都在裏面,沒有什麼在外面,”小説家大衞·洛奇説。華爾街現在知道它並不比其他行業更理性,那麼為什麼證券估值應該比我們生活的其他方面更能抵禦文化趨勢呢?告別克萊門特·格林伯格關於色彩的觀點,或萊昂內爾·特里林關於真實性的觀點,或本傑明·格雷厄姆關於永遠不要支付超過1.3倍有形資產價值的觀點。

但在 聰明的投資者 中有一種樂觀——在它對謙遜的呼籲中,在它提醒市場 總是會帶來驚喜和轉變。價值投資和投資價值可能會在我們宣佈那個時代結束很久之後,毫無預警地再次變得盈利。

與此同時,我們都可以成為防禦型投資者。那條路很簡單,並且在書中有提到。