隨着標準普爾指數的反彈超越科技股,利潤增長依然難以捉摸 - 彭博社

Neil Campling, Esha Dey

攝影師:邁克爾·納格爾/彭博社儘管 大型科技公司的下滑,美國股市似乎勢不可擋地繼續上漲,因為收益正在向像房地產這樣的行業羣體多樣化,這些行業在上半年表現不佳。

攝影師:邁克爾·納格爾/彭博社儘管 大型科技公司的下滑,美國股市似乎勢不可擋地繼續上漲,因為收益正在向像房地產這樣的行業羣體多樣化,這些行業在上半年表現不佳。

然而,企業利潤的情況卻不能如此。 這引發了一個關於反彈的廣度能維持多久的問題。

“反彈可能在股票的表現上正在擴大,”米勒·塔巴克公司的首席市場策略師馬特·馬利説。“但在整體盈利圖景上並沒有擴大。”

標準普爾500指數公司的盈利預計將比去年增長4.3%。但如果剔除所謂的“七大巨頭”科技公司——谷歌母公司Alphabet、亞馬遜、蘋果、Meta平台、微軟、英偉達和特斯拉——預計的利潤增長几乎消失,根據彭博情報的數據。 如果更廣泛地剔除科技和通信行業,增長則變為負數。

沒有科技的標準普爾500盈利增長消失

每股收益預測自八月以來一直處於下行趨勢

來源:彭博社

這一前景表明,美國企業在多麼依賴科技盈利機器。 這也指向其他行業面臨的壓力,要求它們至少彌補一些空缺。

“最強的盈利增長可見性仍然來自科技和通信服務以及部分消費品可選行業,”美國股票策略研究負責人Scott Chronert在花旗集團表示。“我們需要兩者——對‘增長’羣體的盈利增長持續信心,以及其他行業趨勢的持續改善。”

從股市回報來看,投資者可能會認為其餘的股票市場已經在發佈強勁的業績。雖然大型科技公司在上半年推動標準普爾500指數上漲,使其市場估值創下歷史新高,但在第三季度,其他行業超越了增長巨頭。

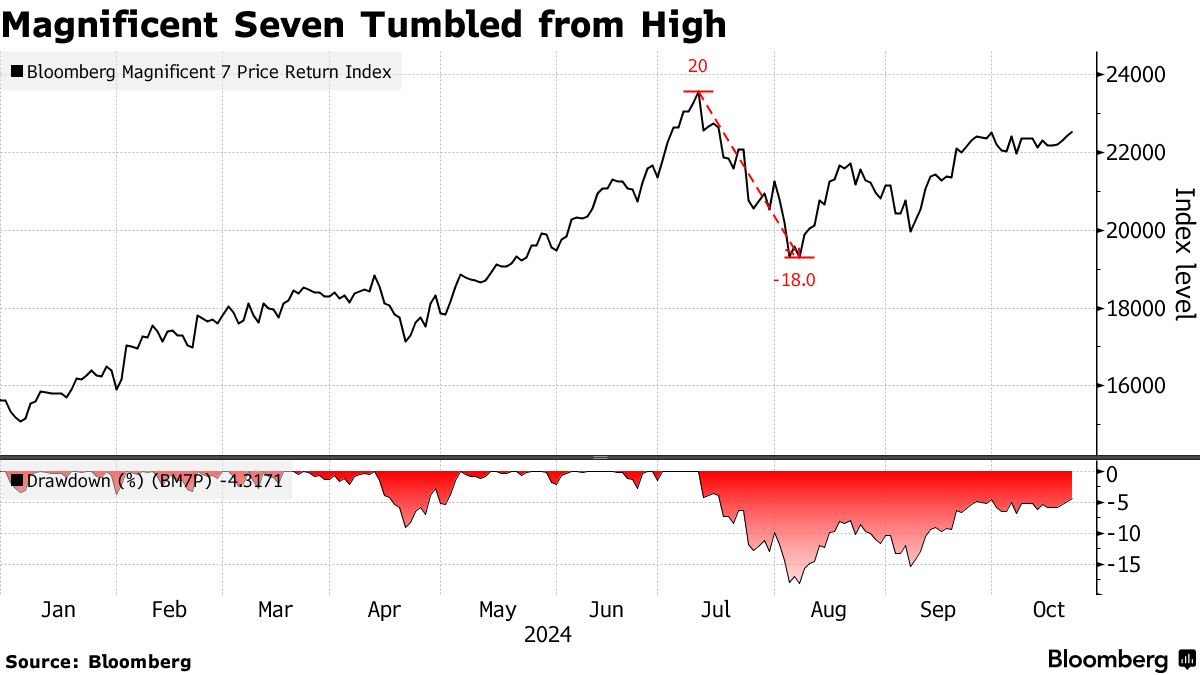

在第三季度,彭博社的“壯麗七巨頭”指數首次落後於標準普爾500的等權重版本,即每隻股票的權重相同,無論公司的市值如何。這是自2022年以來的首次。在標準普爾500中,自7月初以來,公用事業、房地產和金融行業一直是主導行業,而信息技術和通信服務幾乎沒有增長。

但盈利卻講述了不同的故事,科技和電信仍然是增長的主要驅動力。華爾街分析師預計“壯麗七巨頭”第三季度的利潤將比去年增長超過18%。這比第二季度37%的同比增長大幅下降,但仍領先於標準普爾500,其餘指數預計將基本持平。事實上,根據彭博情報彙編的數據,如果沒有科技和電信行業,標準普爾500公司的盈利增長預計將出現下降。

但盈利卻講述了不同的故事,科技和電信仍然是增長的主要驅動力。華爾街分析師預計“壯麗七巨頭”第三季度的利潤將比去年增長超過18%。這比第二季度37%的同比增長大幅下降,但仍領先於標準普爾500,其餘指數預計將基本持平。事實上,根據彭博情報彙編的數據,如果沒有科技和電信行業,標準普爾500公司的盈利增長預計將出現下降。

“雖然不包括七大巨頭的標準普爾500指數沒有看到盈利增長,但估值要吸引得多,”Jonestrading Institutional的首席市場策略師邁克爾·奧魯克説。“七大巨頭需要滿足高期望,以維持其高估值。”

科技驅動利潤

確實,信息技術和通信服務是唯一預計在第三季度實現兩位數每股收益增長的標準普爾500行業。彭博情報的數據表明,該指數整體預計將實現4.3%的每股收益增長。在標準普爾500預計的第三季度每股收益60.26美元中,超過一半預計來自信息技術行業。

收入也是如此。在這種情況下,信息技術是唯一預計在第三季度實現兩位數增長的行業,彭博情報的數據指出。標準普爾500的收入增長預計為5.1%,而沒有科技的情況下預計為4.4%,根據BI彙編的數據。

更重要的是,大型科技公司的前景被認為強勁,這正是投資者最感興趣的內容。

“大型科技公司的指引預計將是積極的,”Trivariate Research的創始人亞當·帕克説。“如果在第三季度結果公佈後,這一羣體的盈利預期上升,那麼標準普爾500很難下跌。”

也就是説,明年的整體市場前景令人鼓舞,預計美聯儲將繼續降低借貸成本,經濟也在穩步發展。然而,如果標準普爾500的其他公司仍然無法交付,那麼問題就變成了這些公司能在股市反彈中繼續貢獻多少。

“這七大傑出公司的名字應該有更好的利潤增長——它們是高質量的公司,在許多情況下接近壟斷,”Jonestrading的O’Rourke説。“投資者的問題是,相對於市場其他部分,它們應得多少溢價倍數,這種溢價是否使它們面臨失望的風險。另一方面,排除這七大傑出公司的標準普爾500指數應該為利潤增長的恢復做好準備,因為美聯儲正在進行寬鬆週期。”