對沖基金在歐洲股息市場的影響力正在增強 - 彭博社

Christian Dass

對沖基金正日益重塑數十億美元的歐洲股息市場。

歐元斯托克50指數的期貨收益傳統上受到結構性產品對沖流的強烈影響。但發行的變化使得多策略對沖基金在市場中扮演了更為重要的角色,通常使用其他類型的衍生品。

因此,今年上市的歐元斯托克50股息期貨的未平倉合約數量降至自2010年以來的最低平均水平。根據9月份的一份演示文稿,更廣泛的市場,包括收益期權,目前在Eurex上約有800萬份合約,低於2021年峯值時的900多萬份。

“我們沒有看到從股息作為資產類別的轉變,”Optiver的股票Delta 1交易負責人Thijs Grotenhuis表示。“如果説有什麼變化,那就是我們看到對股息衍生品的使用上升,特別是多策略對沖基金,他們使用這些工具來表達基本觀點。”

“我們沒有看到從股息作為資產類別的轉變,”Optiver的股票Delta 1交易負責人Thijs Grotenhuis表示。“如果説有什麼變化,那就是我們看到對股息衍生品的使用上升,特別是多策略對沖基金,他們使用這些工具來表達基本觀點。”

自2008年推出以來,歐元斯托克50股息期貨歷史上一直用於對沖一種被稱為可自動贖回的流行結構性產品的股息風險,其基礎通常是股票指數或單一股票,並具有上下障礙——預先安排的水平,決定何時行使及其支付。發行股票可自動贖回的異國交易台通常使用歐元斯托克50股息期貨來抵消股息風險,這在某些時候造成了顯著的賣壓和市場錯位。

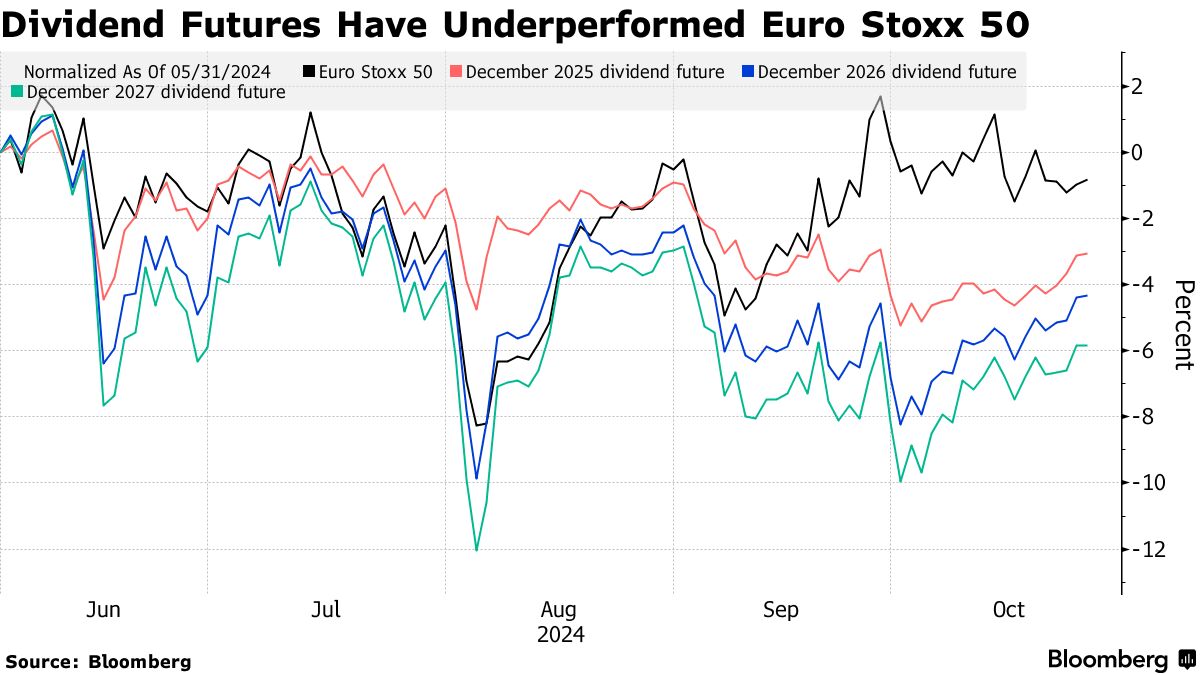

但如今的影響力並沒有那麼強:自八月動盪以來,指數期貨的收益表現不如基準,主要是由於對利潤增長的擔憂,尤其是在 汽車製造商,它們通常具有較高的股息收益率。然而,根據瑞銀集團的衍生品策略師基蘭·戴蒙德的説法,這些合約並沒有在疲軟時期出現以往常見的活動激增。

“雖然隱含股息期貨在市場下跌時歷史上表現不佳,但近年來這種下行貝塔的驅動因素有所減少,”他説,並指出從基於指數的自動贖回產品轉向單一股票的變化。

“雖然隱含股息期貨在市場下跌時歷史上表現不佳,但近年來這種下行貝塔的驅動因素有所減少,”他説,並指出從基於指數的自動贖回產品轉向單一股票的變化。

另請閲讀:糟糕的財報季開局使收益面臨危險:盤點

根據法國巴黎銀行股息和回購解決方案負責人安託萬·德克斯的説法,更高的利率環境也部分解釋了收益市場為何發生變化。他指出,市場正在向固定收益衍生品等產品轉變,而不是股權自動贖回產品。

由於它們向對沖基金出售看漲期權,交易台通常保持短期Gamma——這種定位可能會在市場製造商調整對沖以管理日內波動時放大波動。然而,儘管有這種影響,德克斯表示,歐洲的股息衍生品市場現在已經變得更加成熟。

“我們可能會看到股息市場中較少出現2008-2020年間的那種錯位,”他補充道。