高盛預計由於創紀錄的國債湧入,SOFR將再次飆升 - 彭博社

Alex Harris

美國財政部大樓位於華盛頓特區。

美國財政部大樓位於華盛頓特區。

攝影師:Kent Nishimura/Bloomberg高盛集團公司表示,本週美國貨幣市場正朝着一個越來越普遍的月末儀式發展:隔夜借貸利率的急劇——如果短暫——上升,因為華爾街銀行吸收了一大堆新的國債。

週四創紀錄的拍賣結算將從銀行中抽走大量現金,恰逢它們增強資本持有以滿足監管要求,這可能會威脅到通過隔夜回購協議可供借出的資金量。

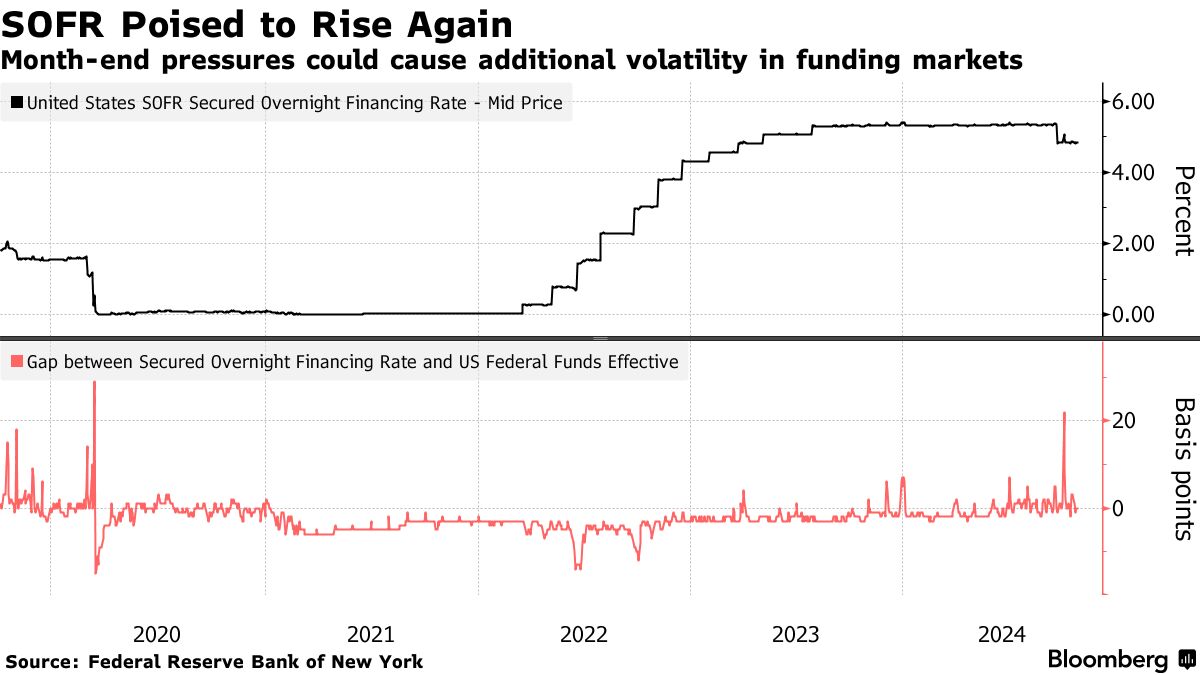

每月的債券銷售一直導致擔保隔夜融資利率的相當可預測的上升,這是回購交易的基準。這種增加在九月和六月的月底時出現,延續了自去年十一月以來與月末結算同時發生的這種激增。

高盛的利率策略負責人威廉·馬歇爾表示,這種情況本週可能會再次發生,他表示,結算需要“在一些資產負債表約束可能加劇的情況下進行顯著的流動性中介。”

“這種變化可能會在進入十一月時導致SOFR再次跳升,風險明顯高於以往季度中期月末的常態,”他在給客户的報告中寫道。

本週預期的壓力源於高盛所説的週四將進行的5310億美元國債拍賣的總淨結算,這是有記錄以來最大的一天金額。

本週預期的壓力源於高盛所説的週四將進行的5310億美元國債拍賣的總淨結算,這是有記錄以來最大的一天金額。

最近的月末SOFR跳升持續時間短暫,幾乎沒有明顯的後果,除了使隔夜貸款暫時變得更昂貴。

但這引發了一些關於美國金融系統是否有足夠流動性的猜測,因為美聯儲繼續通過量化緊縮抽走現金。這是中央銀行用來收回其疫情期間對債券市場支持的過程,即在其持有的國債到期時不再購買新國債,這要求其他人填補這一空缺。

美聯儲已經採取措施減少資金市場的潛在壓力,例如放慢量化緊縮的步伐,儘管達拉斯聯邦儲備銀行行長洛裏·洛根上週表示,月末的激增並沒有引發顯著的流動性擔憂。

然而摩根大通的策略師特蕾莎·霍和潘卡傑·沃赫拉表示,SOFR的激增變得越來越難以忽視,因為它們似乎越來越根深蒂固。

“這些高企的SOFR水平變得越來越普遍,隨着時間的推移只會在幅度和持續時間上更高,這使得將這些激增簡單地視為暫時性錯位變得有些困難,”他們寫道。