亞洲投資級美元債券利差收窄至歷史最低水平 - 彭博社

Finbarr Flynn

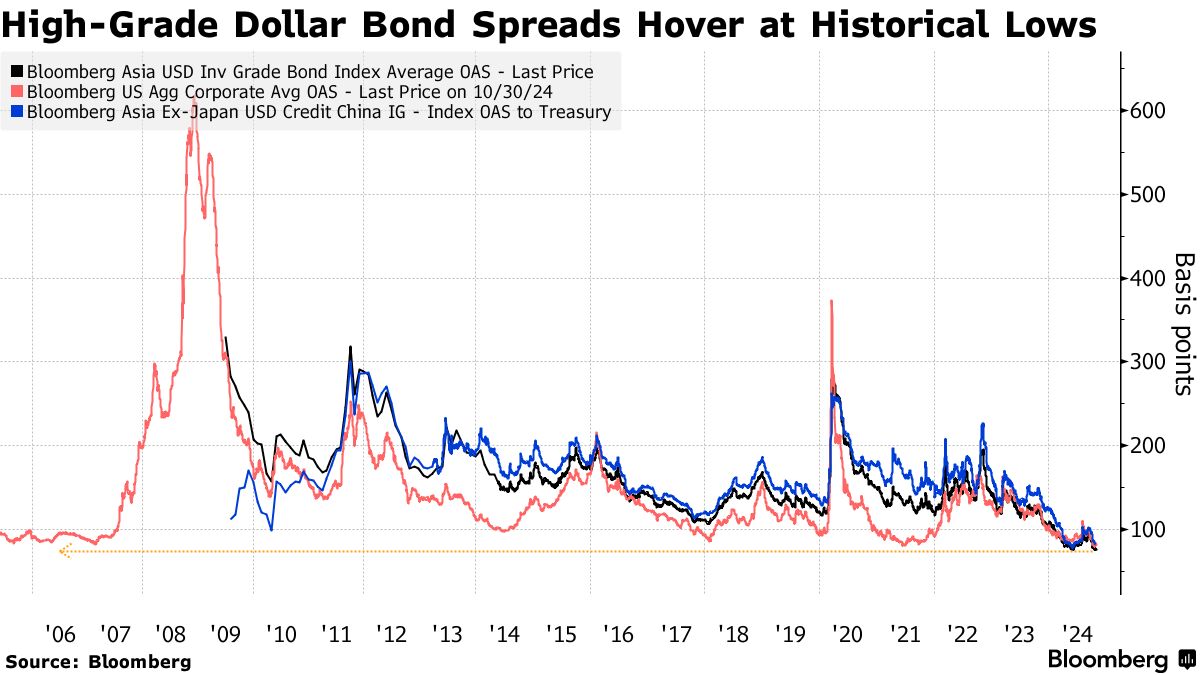

亞洲頂級發行人的美元債券利差在中國政策制定者通過一系列貨幣和財政刺激措施提升該地區債務吸引力後,縮窄至創紀錄的低點。

根據彭博社自2009年以來的數據,週三亞洲債券的平均收益溢價收窄至74.6個基點,低於5月底達到的75.5個基點的前低。中國發行人的債券在過去一個月中領先,因為中國人民銀行 推出了支持銀行貸款的措施,而 政府領導人承諾採取有力措施來振興 疲軟的經濟。

亞洲的利差收窄是全球企業債務風險溢價下降的一部分,因為許多中央銀行轉向支持經濟增長,為公司及其償債能力提供了支持。彭博社的指數顯示,美國高等級企業債務的利差在本月早些時候壓縮至2005年以來的最低水平,儘管此後它們又擴大了幾個基點,但投資者仍然預計美聯儲將在2025年前進一步降息,以刺激對信用額外收益的需求。

“我們有兩個世界上最大的經濟體,中國和美國,都顯示出支持性政策的跡象,”香港T. Rowe Price的投資組合經理Leonard Kwan説。增長前景的改善和貨幣寬鬆為“信貸和利差提供了非常支持的環境,”他説。

“我們有兩個世界上最大的經濟體,中國和美國,都顯示出支持性政策的跡象,”香港T. Rowe Price的投資組合經理Leonard Kwan説。增長前景的改善和貨幣寬鬆為“信貸和利差提供了非常支持的環境,”他説。

儘管對中國最新刺激措施的長期影響仍存疑慮,但本月迄今,中國高等級美元債券的利差已收窄約15個基點。與此相比,彭博指數顯示,該地區可比債券的收益溢價下降了11個基點。

“現在很多客户的對話都圍繞中國,而在今年的大部分時間裏則是非中國,”高盛集團亞太信用策略研究負責人Kenneth Ho在本月早些時候的彭博電視採訪中説。“我們看到這一政策旨在確保中國更好的增長,我們認為在很大程度上這已經反映在信貸市場中,”他説,引用了更緊的利差。

全球經濟無疑面臨來自戰爭的風險,市場也在為美國選舉的波動做好準備,但對美國短期衰退的擔憂已減退。國際貨幣基金組織上週表示,它預計明年全球經濟增長為3.2%,與對今年的估計相同,比7月份的預測下降0.1個百分點。

另請閲讀:高盛上調中國增長預測,因最新刺激措施

亞洲債券估值也受益於離岸中國債券發行的減少——與疫情前和疫情期間的繁忙年份相比——因為那裏的借款人更專注於國內更便宜的融資。這意味着大量投資者在追逐較小的供應,使債券賣方能夠以更有利的價格定價。

“如果你得到一個不具破壞性的選舉結果,我們不會感到驚訝,如果利差在新的一年裏進一步收窄,”T. Rowe的Kwan説。他偏好東南亞債券,從估值的角度來看,對印度債務的看法不那麼樂觀,因為今年利差顯著收窄。

| 瞭解更多關於亞洲信用的信息: |

|---|

| * 中國大型銀行在利潤增長的同時,利潤率卻在惡化 * Sritex申請破產,印度尼西亞誓言拯救50,000個工作崗位 * GLP撤回債券,創紀錄的票息需求未達標 * 創紀錄的違約使8000億美元的中國地方債市場受到衝擊 * 貝恩支持的印度資產管理公司計劃推出第五隻私人信貸基金 |

高等級美元債券來自亞洲,今年迄今為投資者帶來了4.2%的回報,超過了美國同行的2.9%的收益,根據彭博指數。數據顯示,亞洲債券在同一時期還為投資者提供了2.4%的超額回報,超過了美國國債。

根據瑞穗證券亞洲的信用策略負責人馬克·裏德(Mark Reade)的説法,近期美國經濟數據強勁導致美國國債收益率上升,但只要這種上升是“有序的”,就可能不會影響亞洲信用利差的收益。

他説:“考慮到美聯儲、中國人民銀行和許多其他中央銀行降息,利差的最低阻力路徑是收緊的。雖然即將到來的選舉顯然有可能引發波動,但在信用市場中,我們懷疑這一風險部分被近期強勁的資金流入所緩解。”