債券交易員以收縮賭注迎接重要的一週 - 彭博社

Ye Xie

展望2025年的前景取決於總統和國會選舉的結果,這將影響從税收到關税的政策,並可能影響聯邦儲備未來幾年的立場。

展望2025年的前景取決於總統和國會選舉的結果,這將影響從税收到關税的政策,並可能影響聯邦儲備未來幾年的立場。

攝影師:阿爾·德拉戈/彭博社在推動國債收益率上漲數週後,交易員們在美國選舉前開始撤回投資,因總統競選結果難以預測而不願進行大膽的債券押注。

近期的主題是收縮:投機者一直在清算國債期貨頭寸,而一項備受關注的摩根大通調查顯示,其國債客户正在削減多頭和空頭押注。在這一重要周的開始——華爾街推出了一系列關於債券如何應對選舉後果的情景——傳達的信息是,未來的信心黯淡。

交易員幾乎可以肯定,聯邦儲備將在週四降息25個基點,但在此之外,展望2025年的前景取決於總統和國會選舉的結果,這將影響從税收到關税的政策,並可能影響聯邦儲備未來幾年的立場。

“對結果的信心較低,”富國銀行證券的利率策略師安傑洛·馬諾拉託斯表示。“這意味着風險承擔減少。”

對於那些規劃下一步的投資者來説,可能面臨幾天或幾周的懸而未決,另一個複雜因素是華爾街對未來的預期產生了明顯的差異。

對於那些規劃下一步的投資者來説,可能面臨幾天或幾周的懸而未決,另一個複雜因素是華爾街對未來的預期產生了明顯的差異。

共和黨橫掃

戰略家們一致認為,共和黨橫掃將對債券持有者造成明確的痛苦,他們剛剛經歷了 兩年來最糟糕的月度損失。

在一個假設的場景中,如果共和黨控制國會,前總統唐納德·特朗普重新入主白宮,預期他將推動減税和關税計劃,擴大聯邦赤字並重新點燃通貨膨脹。

圍繞這種結果的不斷猜測,加上經濟韌性的跡象,幫助推動10年期國債收益率在投票前升至近4.4%的四個月高點。

分裂的華盛頓

如果十月份的債券拋售是由於對共和黨橫掃的押注,那麼副總統卡馬拉·哈里斯的勝利可能會為反彈鋪平道路。

巴克萊銀行的戰略家表示,哈里斯的勝利加上共和黨控制國會的一個或兩個議院將導致債券走強,因為這將消除新關税和“顯著”赤字擴大的風險。這也將帶來債券看漲的風險,即 財政懸崖 的出現,可能使10年期收益率下降多達四分之一個百分點。

不太清楚的是其他選舉結果將如何發展。挑戰有兩個方面:淨化各種政策組合對市場的影響,以及弄清楚投資者已經定價的內容。

在特朗普勝利且國會分裂的情況下,德意志銀行證券的策略師預計收益率將普遍下降,部分原因是這將帶來更少的財政刺激。然而,巴克萊的研究指出,共和黨人將能夠徵收關税,但在國會推動減税方面將面臨困難,這種組合將提升短期收益率,而長期利率保持不變。

民主黨橫掃

然後是民主黨橫掃的情況。富國銀行的策略師預計,這一結果將導致更多的政府支出,從而推高收益率。另一方面,RBC資本表示,這種背景將對債券市場最為看漲,因為這將導致企業税上漲,增加“對商業不太友好的”環境,並削弱風險偏好。

德意志銀行證券的馬修·拉斯金表示,歸根結底,幾乎不可能準確預測市場將如何反應。

“即使我們知道將要實施哪些政策,我們對這些政策,特別是關税,對金融市場(包括利率)的影響仍然有相當大的不確定性,”該公司美國利率研究的負責人説道。

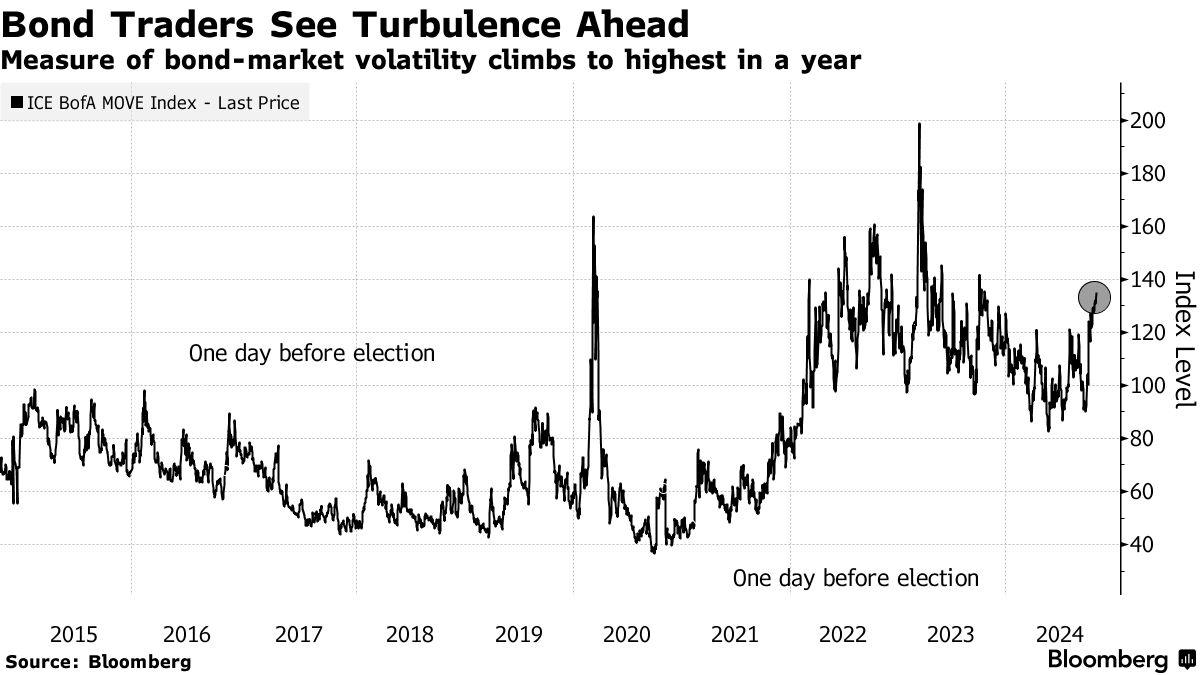

投資者似乎唯一有高度信心的事情是,債券市場正面臨一段動盪的時期。

ICE BofA波動指數,一個衡量債券市場波動性的指標,已上升至一年以來的最高水平,達到遠高於2020年和2016年選舉前的水平。

維什瓦納斯·提魯帕圖爾,摩根士丹利首席固定收益策略師,表示他在等待事件風險過去後再做出行動。

“我現在不想在久期上採取任何頭寸,”他説。“重要的是要記住,競選承諾和實際能做的事情之間有很大的區別。”

關注事項

- 經濟數據:

- 11月4日:工廠、耐用品、資本品訂單

- 11月5日:貿易平衡;ISM服務指數

- 11月6日:MBA抵押貸款申請;標普全球美國服務PMI

- 11月7日:非農生產率;單位勞動成本;失業救濟申請;批發貿易銷售;消費者信貸

- 11月8日:密歇根大學消費者信心指數

- 美聯儲日曆:

- 11月7日:FOMC利率決定

- 11月8日:美聯儲理事米歇爾·鮑曼;聖路易斯聯邦儲備銀行行長阿爾貝託·穆薩勒姆

- 拍賣日曆:

- 11月4日:13周、26周國庫券;三年期票據

- 11月5日:42天CMB;10年期票據

- 11月6日:17周國庫券;30年期債券

- 11月7日:4周、8周國庫券