前夜的晨曦:約翰·奧瑟斯 - 彭博社

John Authers

來自佛羅里達州西棕櫚灘的圖片。

來自佛羅里達州西棕櫚灘的圖片。

攝影師:Eva Marie Uzcategui/Bloomberg 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

紐約午夜後的要點:

- 唐納德·特朗普贏得總統職位的概率超過95%。

- 共和黨已獲得 美國參議院的控制權。

- 眾議院周圍存在重大不確定性——民主黨可能會獲得控制權。

- 全球市場認為這意味着增長、更高的利率、更高的通貨膨脹和強勢美元。

- 還有一些東西可以 振奮 需要它的那一半人。

特朗普2.0?

任何在截止日期前的活動都涉及向命運提供一些人質。在撰寫本文時(東海岸午夜後),副總統卡馬拉·哈里斯贏得美國總統職位在數學上仍然可能,但越來越不太可能。這是哈里斯勝利的賠率在當天通過彭博社跟蹤的三個主要預測市場的變化:

卡馬拉的前景看起來不妙

預測市場在週二一致降低了她的機會

來源:彭博社 WSL 選舉

如果她真的能夠勉強獲勝,而機會似乎不到 5%,全球市場將面臨更多戲劇性事件。關於唐納德·特朗普重返白宮的前景,已經有很多戲劇性事件。眾議院的控制權對於税收政策至關重要,可能取決於加利福尼亞的結果,而在美國,結果最早可能要到週三早上才能明確。除非哈里斯出現戲劇性的變化,否則最大的未知就在這裏,但目前看起來共和黨全面勝利的可能性更大;根據 Kalshi 和 Polymarket 的數據,幾率為 72%。

彭博社觀點西班牙的洪水悲劇顯示了更好天氣預警的必要性重建英國不僅僅是一次糖果衝擊液化天然氣市場將在 2027 年之前保持緊張你的銀行賬户會投票給誰?這將對全球債券市場產生戲劇性的影響,但已經發生的事情已經足夠戲劇化。這個圖表顯示了債券收益率、墨西哥比索和比特幣——現在處於歷史最高點——在週二特朗普被認為的機會變化中是如何同步移動的。交易員們在早上進行了特朗普交易,下午又改變了主意,然後在結果開始公佈後又重新投入:

特朗普交易的興起、衰落與再興

在選舉日,全球市場隨着前總統的起伏而波動

來源:彭博社

國債收益率的上升是史詩般的。它可能很快會被修正,但特別是如果共和黨控制眾議院;我們或許應該為債券市場與新政府之間的對抗做好準備。自從週三的交易在亞洲開始以來,10年期國債收益率已經上漲了近20個基點。這是自2022年9月英國的利茲·特拉斯政府遭遇市場動盪以來的最大單日漲幅。這個比較很有意義,但絕不是巧合:

債券再次暴漲

自從投票結束以來,國債收益率已上漲至兩年來的最高水平

來源:彭博社

明確來説,這是因為債券市場認為特朗普2.0將意味着更多的通貨膨脹——這一結果極具諷刺意味,因為他的成功在很大程度上似乎是基於他能夠解決通貨膨脹問題的信念。美國10年期通脹平衡點——債券市場對價格水平的預測——正朝着自去年1月以來最大的日漲幅邁進。

更高的收益率和通貨膨脹意味着美聯儲將提高政策利率。週二晚上的初步交易表明,自美聯儲在9月進行50個基點的“巨型”降息以來,市場發生了徹底的變化。當時預計到明年年底聯邦基金利率將為2.75%。現在已超過3.75%:

降息被特朗普壓制

市場已將明年預期的降息削減了整整一個百分點

來源:彭博社全球利率概率

特朗普還希望美元貶值,這是他希望改善美國貿易平衡的重要部分。看起來他將很難實現這一目標。美元在全球範圍內正經歷一場史詩般的反彈。這對新興市場來説可能是一個大問題:

美元之王的迴歸

貨幣市場對結果的反應是大規模的美元反彈

來源:彭博社

接下來會發生什麼?關鍵參與者是中央銀行,以及債券和貨幣市場。中央銀行是否需要在一個更加擴張性的美國政府下改變方向,減少降息幅度(下面會詳細説明)?債券市場會對此接受嗎?初步的反應是極端的,已經在某種程度上被重新考慮。這就是澳大利亞10年期國債在過去幾小時內的交易情況,正值美國結果開始流出時,正常交易剛剛開始。其他地方可能也會有這樣的重新考慮:

重新評估澳大利亞

澳大利亞債券在消息公佈後遭到拋售,但回補了一些失去的地面

來源:彭博社

注意:時間為東部標準時間

然而,英國目前的情況可能會變得非常困難,因為國債收益率已經上升如此之多。正如您將在下面閲讀的,國債市場已經承受壓力,這種壓力將會加劇。許多評論員在競選期間抱怨——這是有理由的——沒有候選人似乎認真對待赤字。特別是如果共和黨確實掌控眾議院,我們將發現債券市場準備在這方面與新政府抗爭的程度。而且,隨着美元上漲的實際風險,明年之前與美聯儲發生對抗的可能性似乎也在上升。

穩健的協調最終獲勝

當美聯儲最終加入降息行列時,產生了漣漪效應。 上次聯邦公開市場委員會會議的會議紀要顯示, “要麼大幹一場,要麼回家”的決定是有爭議的,州長 米歇爾·鮑曼的公開異議是近二十年來的第一次。但對於美國中央銀行的同行們來説,許多人急於開始降息,這一決定至關重要,因為需要在貨幣政策上進行協調。就像登山一樣,攀登者為了安全而綁在一起,當大家一起下山時更安全。在週四的FOMC會議之前——請注意,這在美國投票結束之前大部分是寫的——這是我們關於 危險下降之年系列的最新一篇。

美聯儲幾乎可以肯定會在會議結束時再次降息。共識是降息25個基點。投資者已放棄對另一個50個基點大幅降息的押注。根據彭博社的全球利率概率功能測量的利率預期顯示,一個月前,預計到2025年聯邦基金利率將降至3%以下——這一預期現在不再成立,即使在選舉結果之前:

沒有大幅降息的跡象

數據讓對大幅降息的希望降温

來源:彭博社

在大西洋彼岸,英格蘭銀行的政策會議將在FOMC之前召開。行長安德魯·貝利預計也將把利率下調25個基點至4.75%,但這可能是今年最後一次降息,因為上週的預算重新引發了通脹擔憂。財政大臣瑞秋·裏夫斯的預算引發了債券拋售,讓人想起2022年國債危機,而美國選舉將加劇這種壓力。九人組成的貨幣政策委員會可能會選擇在2024年剩餘時間內維持利率不變,而不是攪動蜂窩。英國和德國10年期政府債券收益率之間的差距現在是三十多年來最寬,除了在特拉斯首相任期內的幾天,事故風險將引起人們的關注:

再次被束縛

債券市場對英國預算的懷疑並未得到緩解

來源:彭博社

直到上週的預算,英格蘭銀行的通脹水平正如其所願,並且在今年剩餘的每次會議上都在計劃連續降息。現在這一切都被預算推翻,貨幣政策必須保持警惕,以防止逆轉降低價格所取得的成果。現在,投資者看到其降息步伐較其同行美聯儲和歐洲中央銀行更慢(再次注意,這些數字是在選舉結果之前獲得的):

交易者認為英國央行的降息幅度少於其同行

來源:彭博社

在其他地方,高利率的下降正在穩步推進。落後於新興市場的發達市場現在在這一過程中普遍領先,聯邦儲備銀行是一個關鍵影響因素。偏離美國太遠會給其他中央銀行帶來不容忽視的後果。因此,聯邦儲備銀行的大幅降息為其他央行放寬政策提供了許可。在我們最新一期的月度擴散指數中,57家中央銀行的降息或加息同等計入,九月份的降息平衡是自疫情開始以來最大的:

九月份淨降息17次——自2020年以來最多

來自全球52個市場的加息和降息的平衡

來源:彭博社

注意:各個市場的權重相等,加息賦值為+1,降息賦值為-1。

在發達市場中,利率下降的速度沒有比這裏更快的了,現在超越了通常起步較早的新興市場。絕大多數市場現在都在降息:

全球中央銀行正在降息

各利率階段中央銀行的百分比

來源:彭博社

注意:各階段比較的是52個市場在2024年1月1日相對於11月5日的利率。10年滾動z-score超過一個標準差被視為高於正常水平。

為了提供背景,這是我們在三月份開始該系列時製作的圖表的等效版本:

發達市場面臨高利率困境

各中央銀行在每個利率階段的份額

來源:彭博社

注意:階段比較的是2024年1月1日相對於4月29日的利率。10年滾動z-score超過1個標準差被視為高於正常水平。

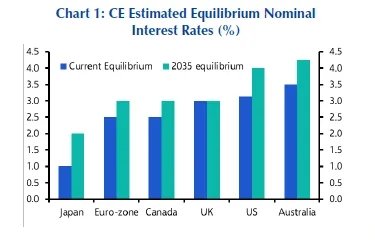

現在下降已經開始,下一階段涉及中性實際利率(R*,或R-star),在這個利率下,利率對經濟的限制不太嚴格,價格保持穩定。回報點在 這裏 寫過關於R-star的內容;像許多金融數字一樣,它存在但在即時中是不可知的。Capital Economics的詹妮弗·麥基翁試圖預測發達市場利率的低谷,並表示,自全球金融危機後的十年間,發達經濟體的中性利率顯著上升,並將進一步上升。這是她對未來10年的估計:

麥基翁表示,三個因素——均衡名義利率、通脹偏離目標的程度以及產出缺口的大小——是關鍵。特別是產出缺口的大小非常難以估計。但就目前而言,危險下降的年份繼續進行,沒有重大事故。即使在星期二之前,大多數人也接受下降會稍微慢一些,並且不會像年初時預期的那樣走得那麼遠。但在經濟學中,正如在政治中,觀點總是可以改變。

麥基翁表示,三個因素——均衡名義利率、通脹偏離目標的程度以及產出缺口的大小——是關鍵。特別是產出缺口的大小非常難以估計。但就目前而言,危險下降的年份繼續進行,沒有重大事故。即使在星期二之前,大多數人也接受下降會稍微慢一些,並且不會像年初時預期的那樣走得那麼遠。但在經濟學中,正如在政治中,觀點總是可以改變。

**—**理查德·阿比

生存技巧

正如2016年和2020年一樣,我所收養的國家大約一半的人口會對這個結果感到非常不滿。為了他們,我提供一個來自我祖國的插話:永遠看生活的光明面。即使你必須承認天知道我現在很痛苦。

更多來自彭博社觀點:

- Nir Kassar: 股票關心 特朗普和哈里斯的一個重要原因:税收

- Barbara L. McQuade: 俄羅斯選舉 虛假信息,預先揭穿

- Dave Lee: 昆西·瓊斯的人類天才提醒我們人工智能的不足

想要更多彭博社觀點? OPIN <GO>****。或者你可以訂閲 我們的每日通訊**。**