唯一真正的特朗普交易依賴於上升的利率 - 彭博社

Edward Harrison, William Selway

2024年11月6日,星期三,在美國紐約證券交易所(NYSE)地板上的一頂特朗普帽子。唐納德·特朗普迅速在金融市場上留下了他的印記,因為他在美國總統選舉中的勝利推動了“特朗普交易”在各類資產中的表現。攝影師:邁克爾·納格爾/彭博社還記得唐納德·特朗普在2016年贏得白宮時部分承諾的“鑽探,寶貝,鑽探”嗎?結果證明這對石油公司並不是一個好消息。事實上,在特朗普第一任期內,能源部門表現最差。科技股漲幅最大。預測特朗普2.0的前景如何在股市中表現並不明確。這並沒有阻止交易者競相購買潛在贏家,比如移民拘留中心運營商Geo Group Inc.,或可能受益於放鬆監管的銀行。但試圖推測股市各個部門的表現與宏觀經濟和超出總統控制的特異性因素有很大關係。儘管在特朗普當選時比特幣創下歷史新高,但對於加密貨幣來説,情況可能也是如此,這是一種歷史太短以至於無法判斷的資產類別。

2024年11月6日,星期三,在美國紐約證券交易所(NYSE)地板上的一頂特朗普帽子。唐納德·特朗普迅速在金融市場上留下了他的印記,因為他在美國總統選舉中的勝利推動了“特朗普交易”在各類資產中的表現。攝影師:邁克爾·納格爾/彭博社還記得唐納德·特朗普在2016年贏得白宮時部分承諾的“鑽探,寶貝,鑽探”嗎?結果證明這對石油公司並不是一個好消息。事實上,在特朗普第一任期內,能源部門表現最差。科技股漲幅最大。預測特朗普2.0的前景如何在股市中表現並不明確。這並沒有阻止交易者競相購買潛在贏家,比如移民拘留中心運營商Geo Group Inc.,或可能受益於放鬆監管的銀行。但試圖推測股市各個部門的表現與宏觀經濟和超出總統控制的特異性因素有很大關係。儘管在特朗普當選時比特幣創下歷史新高,但對於加密貨幣來説,情況可能也是如此,這是一種歷史太短以至於無法判斷的資產類別。

唯一“真實”的特朗普交易是與利率方向相關的交易(也許還有黃金,它通常表現得像一個代理)。這是因為特朗普的減税計劃,如果他付諸實踐,幾乎肯定會使赤字膨脹,影響市場持續吸收無盡且不斷上升的國債的能力。它們還會向一個美聯儲已經在積極試圖放緩的經濟注入刺激。再加上進口關税,通脹壓力就會加重。不僅貨幣政策必須收緊以抵消這一點,而且通脹威脅和長期資產的更高溢價也會產生影響。因此,對於看漲利率的人來説,唯一真正的希望是經濟衰退——這是我們都想避免的事情。

那麼,在美聯儲下一個利率決定的前夕,讓我們擺脱所有關於誰能從政治中獲益的猜測,專注於今天的宏觀背景是什麼,以及在第二個特朗普政府下可能會是什麼。

和往常一樣,我為您準備了一份我想要涵蓋的要點的簡短備忘單:

- 為什麼選擇股票行業投資是愚蠢的事情。

- 在利率方面,赤字很重要。而且當它們可能引發通貨膨脹時,它們最為重要。

- 現在我們知道特朗普將成為總統,我們已經看到市場告訴我們要擔心通貨膨脹。

- 黃金可能也是一個不錯的投資方式。

能源告訴你關於股票的一切

“我們將從能源中賺到很多錢。我們是被祝福的。你們會在稍後聽到一些數字。我們將賺到很多錢,以至於開始償還我們19萬億美元的債務。”

這就是總統候選人唐納德·特朗普 在2016年預測的內容。他的計劃是消除對石油鑽探的監管,迎來一場生產繁榮,這不僅會讓石油公司致富,還會讓美國政府的税收收入充盈。

如果你看看特朗普任期內的油價,它幾乎是回落的,當他上任時,西德克薩斯中質油的價格大約為53美元,而他離任時也是如此。

可以肯定的是,在這個過程中有相當大的波動,油價幾乎在2018年中期選舉期間上漲,並在Covid疫情期間暴跌。儘管如此,特朗普執政期間的大部分時間裏,油價都保持在舒適的40-65美元區間。

可以肯定的是,在這個過程中有相當大的波動,油價幾乎在2018年中期選舉期間上漲,並在Covid疫情期間暴跌。儘管如此,特朗普執政期間的大部分時間裏,油價都保持在舒適的40-65美元區間。

這對能源公司來説好嗎?不。這是一個 顯示的圖表,展示了2009年至2023年的行業表現。它相當複雜,所以我希望你關注2017年至2020年的淺綠色部分。你會注意到,能源公司在所有行業中表現最差。

油價或特朗普在選舉前的計劃沒有任何跡象會讓你預期到這一點。與此同時,特朗普與大型科技公司之間的激烈爭執在選舉前平息了,他們在 2016年12月 修復了關係,信息技術最終成為特朗普執政期間的最大贏家,即使在疫情之前,這一趨勢已經開始加速。

油價或特朗普在選舉前的計劃沒有任何跡象會讓你預期到這一點。與此同時,特朗普與大型科技公司之間的激烈爭執在選舉前平息了,他們在 2016年12月 修復了關係,信息技術最終成為特朗普執政期間的最大贏家,即使在疫情之前,這一趨勢已經開始加速。

這個故事的道德是什麼?你不能根據政治來交易股票。所有這些“特朗普交易”的東西都是純粹的投機。在一個非常不確定的宏觀世界中,我們需要謹慎對待股票行業或個別股票的預測。

什麼是確定的?特朗普是“債務之王”

一個繁榮的能源行業在2016年減少美國政府債務的故事 從未實現,而在2024年,關税卻承擔了同樣的任務。事實上,特朗普當選總統甚至 對播客主持人喬·羅根表示,美國可以通過關税賺取如此多的錢,可能能夠取消個人所得税。

債券市場並不買賬。當週三早上總統選舉結果宣佈特朗普勝出時,國債收益率已經在預期中急劇上升。到股市交易開始時,所有超過10年的到期收益率上漲超過20個基點。隨後,股票市場大幅上漲。但我發現這筆交易遠不如國債市場的交易有吸引力。

為什麼?

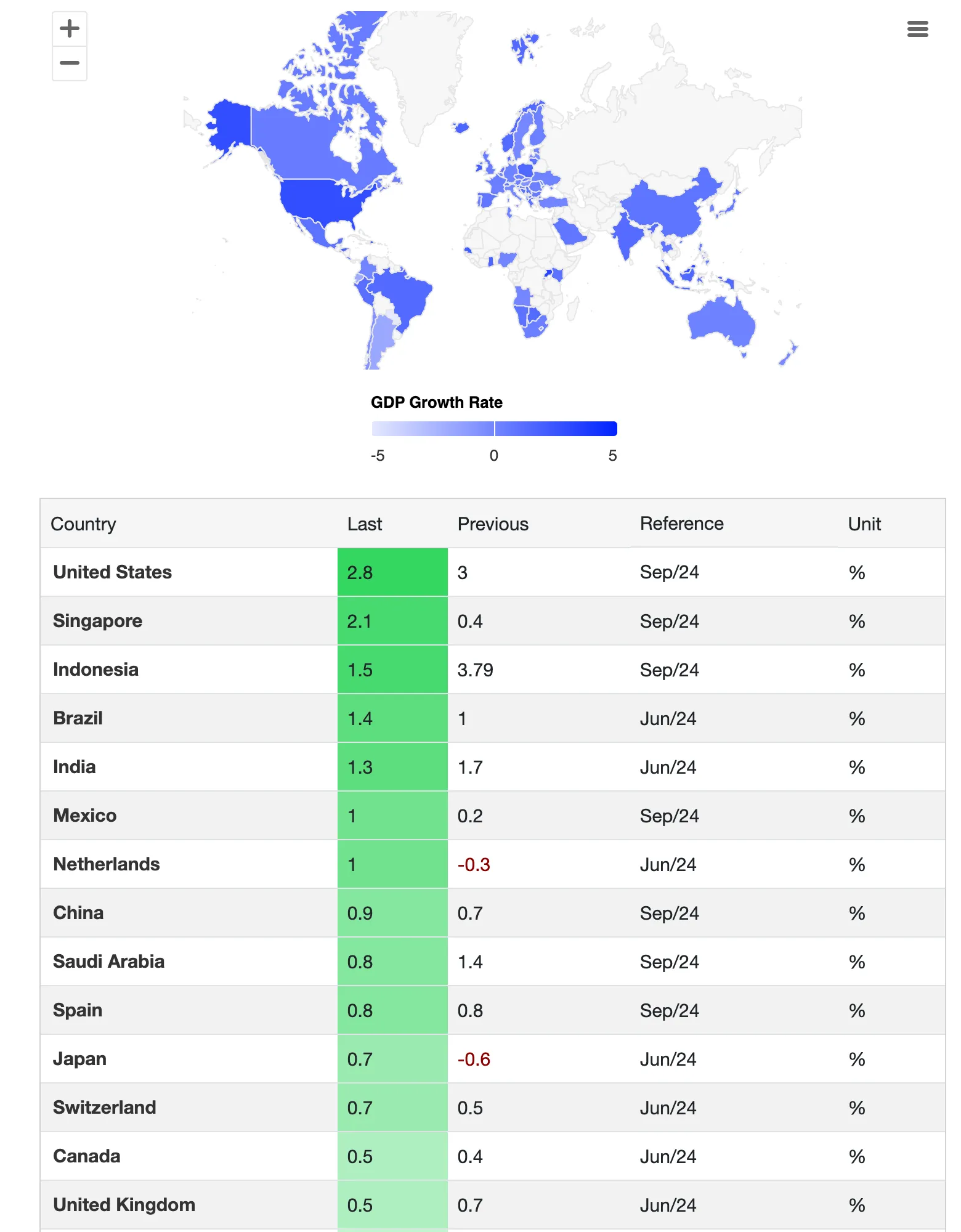

在一個美國經濟增長速度超過 所有G20國家的世界中,失業率接近4%,並且承諾將加劇赤字,最大的尾部風險是過熱。當世界崩潰時——就像在新冠疫情爆發後,或者在2007-2009年經濟衰退時——赤字填補了私人部門需求下降所造成的空缺。但當需求已經很高時,如果再增加更多赤字,結果——正如我們在2021年和2022年所看到的——就是通貨膨脹。

在一個美國經濟增長速度超過 所有G20國家的世界中,失業率接近4%,並且承諾將加劇赤字,最大的尾部風險是過熱。當世界崩潰時——就像在新冠疫情爆發後,或者在2007-2009年經濟衰退時——赤字填補了私人部門需求下降所造成的空缺。但當需求已經很高時,如果再增加更多赤字,結果——正如我們在2021年和2022年所看到的——就是通貨膨脹。

現在的不同之處在於,潛在的通脹經濟政策是在核心消費者價格通脹為3.3%時出台的,這幾乎比疫情前高出一個百分點,比2021年通脹開始飆升前高出兩個百分點。

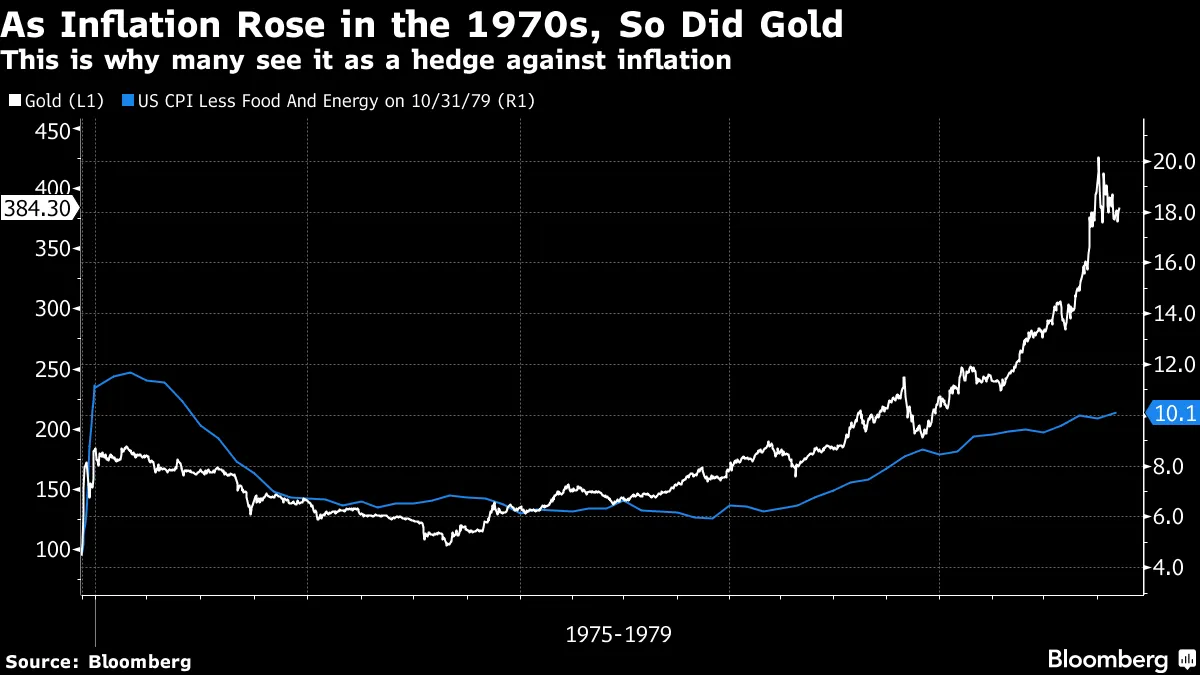

這比1970年代要好。但仍然讓人想起那個時期。那時,剔除波動較大的食品和能源價格的核心CPI在1975年達到了11.7%,在1977年再次上漲之前,僅回落到約6%。所以我們今天看到的同樣模式——儘管數字大約是當時的一半。

這比1970年代要好。但仍然讓人想起那個時期。那時,剔除波動較大的食品和能源價格的核心CPI在1975年達到了11.7%,在1977年再次上漲之前,僅回落到約6%。所以我們今天看到的同樣模式——儘管數字大約是當時的一半。

數字背後的故事

- 2.65% - 截至2024年9月的個人消費支出(不包括食品和能源)的通貨膨脹率。這低於消費者價格指數,但相對於疫情前的水平仍然很高

貨幣抵消即將到來(直到美聯儲屈服)

隨着這一局面的展開,美聯儲將被迫作出反應。如果他們懷疑通貨膨脹已經朝着2%發展,那麼在經濟增長3%且失業率為4%的情況下,無法保證它會保持在這個水平。這是接近滿負荷運轉的狀態。因此,需求因減税和赤字而被極大推動的程度,美聯儲將感到被迫通過收緊貨幣政策來抵消這一點。當然,如果美聯儲沒有幫助特朗普的政府,特朗普可能會插手。但這隻會意味着通貨膨脹的可能性更高

我們在債券市場上看到了這一點。第一個跡象是,在國債市場上,各個到期日的收益率大幅上升。利率互換市場更深入,預示着美聯儲的利率政策在下個月、兩個月甚至18個月後的樣子。週三早些時候,他們顯示交易員們在2026年6月之前將對降息的押注削減了超過15個基點。事實上,現在市場預測在週四降息四分之一點後,美聯儲將在接下來的六次會議中保持穩定三次。將國債通脹保護證券與普通國債等同的 breakeven 通貨膨脹率顯示這一切都與通貨膨脹有關。隨着特朗普勝利的可能性看起來更大,通貨膨脹預期顯著上升。

### 特朗普交易是通貨膨脹,因此利率和可能的黃金

### 特朗普交易是通貨膨脹,因此利率和可能的黃金

所以這不是“買美元,買股票和買比特幣”,正如市場的本能反應所顯示的。任何所謂的特朗普交易都可能被宏觀環境所逆轉。一個持久的主題——諷刺的是,自從對通貨膨脹的擔憂幫助特朗普贏得勝利以來——就是特朗普等於政府債務和赤字,而這些赤字等於通貨膨脹。

總體而言,股票在1970年代末通貨膨脹上升時表現良好。但這假設了一個強勁的經濟,更像是一種衍生交易,受益於赤字和通貨膨脹對企業利潤的影響。如果通貨膨脹和利率上升到拖累經濟的程度,股票將會下滑。我更願意尋找一種更直接的對沖通貨膨脹的方式,那就是通過上升的利率。

當然,黃金是一個替代選擇。我們在1970年代看到,隨着通貨膨脹率開始上升,黃金也隨之上漲。

這並不是1970年代的重演。通貨膨脹數字較低,任何潛在的石油衝擊也不那麼嚴重。1970年代的教訓只是鬆散的指南,更指向高通貨膨脹導致國債持有者的負面結果,但對黃金投資者則是積極的。今天反對國債的理由更加明顯,因為我們正處於一個前所未有的時期,人們為長期政府債務支付過高的價格。

這並不是1970年代的重演。通貨膨脹數字較低,任何潛在的石油衝擊也不那麼嚴重。1970年代的教訓只是鬆散的指南,更指向高通貨膨脹導致國債持有者的負面結果,但對黃金投資者則是積極的。今天反對國債的理由更加明顯,因為我們正處於一個前所未有的時期,人們為長期政府債務支付過高的價格。

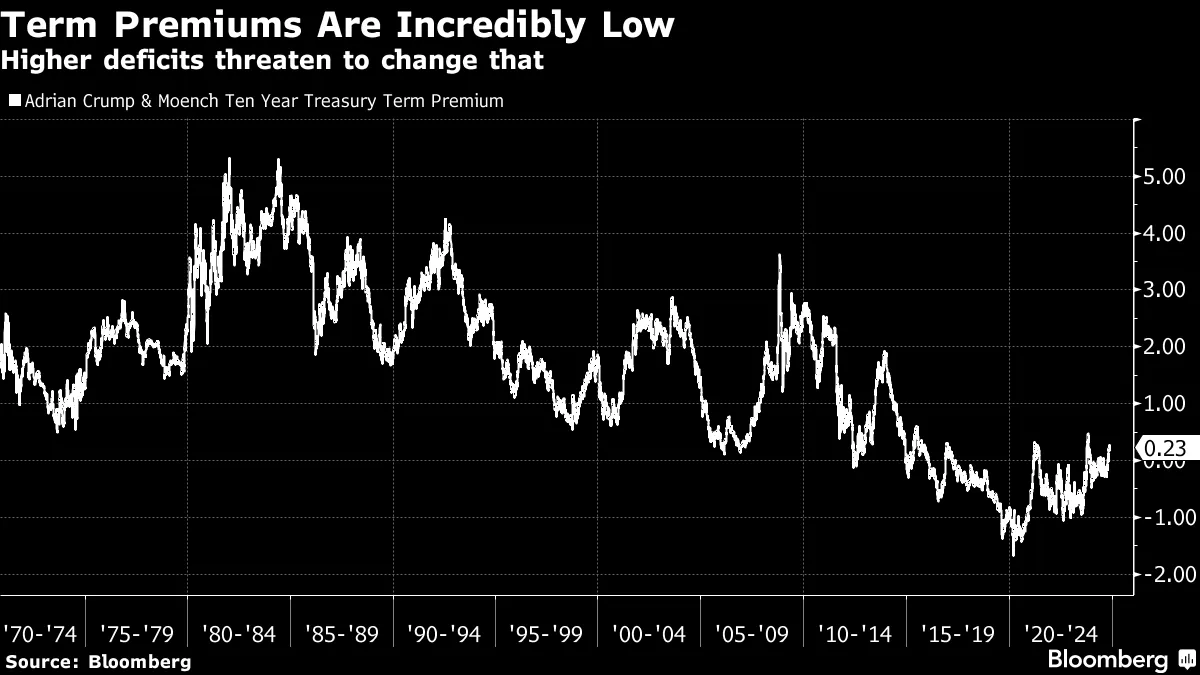

當人們在1970年代購買貶值的10年期國債所獲得的溢價上升時,它的水平遠高於今天。在1973-1975年的經濟衰退期間,該溢價最低約為60個基點。在新冠疫情期間,它的最低值低於-1.50%。即使在今天,溢價也幾乎為正,並且低於1970年代的每一個數據點。隨着唐納德·特朗普的當選,自稱的債務之王,這一切即將改變。利率可能會從這裏大幅上升。

當人們在1970年代購買貶值的10年期國債所獲得的溢價上升時,它的水平遠高於今天。在1973-1975年的經濟衰退期間,該溢價最低約為60個基點。在新冠疫情期間,它的最低值低於-1.50%。即使在今天,溢價也幾乎為正,並且低於1970年代的每一個數據點。隨着唐納德·特朗普的當選,自稱的債務之王,這一切即將改變。利率可能會從這裏大幅上升。

來自彭博社的更多信息

喜歡獲取《一切風險》嗎? 查看這些通訊:

- 市場日報 瞭解股票、債券、外匯和商品的動態

- 奇異現象 喬·韋森塔爾和特雷西·阿洛威關於最新市場熱潮的通訊

- 經濟日報 瞭解變化的格局對政策制定者、投資者和你的意義

- CFO簡報 財務領導者需要了解的內容

你可以獨家訪問其他僅限訂閲者的通訊。在這裏探索所有通訊,以充分利用你的彭博訂閲。