Palantir(PLTR)股票正在抵禦日益懷疑的分析師 - 彭博社

Carmen Reinicke, Felice Maranz

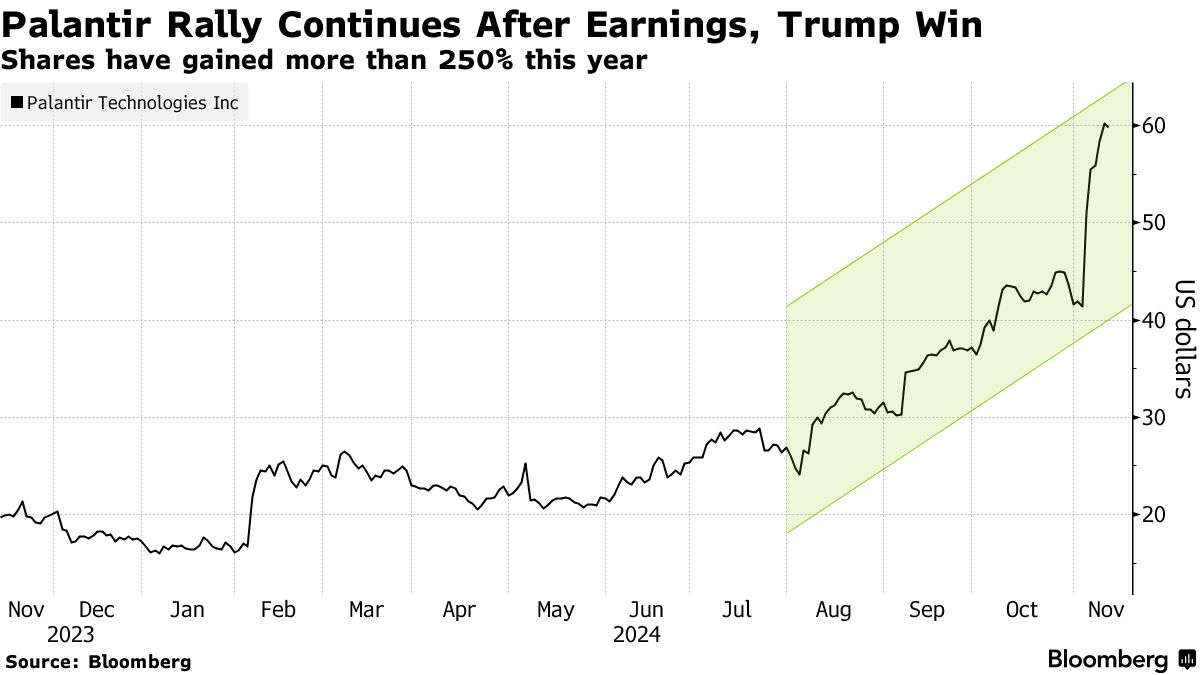

Palantir Technologies Inc. 讓懷疑者感到困惑,儘管華爾街的一些人質疑其高得離譜的估值和公司收入增長的可持續性,但該股票仍在持續上漲。

這家人工智能軟件製造商的股票今年上漲超過250%,其中一部分漲幅來自上週的 超出預期的 盈利。唐納德·特朗普的選舉勝利也增加了動力,支持者指出管理層與特朗普的 關係 以及新政府可能推動人工智能以促進銷售的潛力。

最新的反彈使Palantir已經昂貴的估值進一步上升。該股票的交易價格約為前瞻性收益的135倍,遠高於納斯達克100指數公司平均約27倍的比率。它也是標準普爾500指數中按企業價值與收入比計算的最昂貴股票。對於一些人來説,漲幅已經過大,上週有兩位分析師 下調了該股票的評級。

“基本面依然存在,”但Palantir必須將銷售增長加速到連續四年40%,並以其2028年預計收入的12倍交易,才能維持其股價,傑弗瑞分析師布倫特·希爾寫道,稱這“似乎不太可能。”根據彭博社彙編的數據,市場共識預計今年增長26%,明年增長24%。希爾將該股票評級下調至表現不佳,理由是其不可持續的估值。

“基本面依然存在,”但Palantir必須將銷售增長加速到連續四年40%,並以其2028年預計收入的12倍交易,才能維持其股價,傑弗瑞分析師布倫特·希爾寫道,稱這“似乎不太可能。”根據彭博社彙編的數據,市場共識預計今年增長26%,明年增長24%。希爾將該股票評級下調至表現不佳,理由是其不可持續的估值。

阿戈斯研究分析師約瑟夫·博納(Joseph Bonner)表達了相似的觀點。“帕蘭提爾(Palantir)的股票今年價值大約翻了三倍,可能已經超出了公司基本面所能支持的範圍,”博納寫道,並將該股票評級下調至持有。

“帕蘭提爾專注於滿足一小部分面臨高度複雜IT挑戰的組織,這可能導致市場對高估值科技股的懲罰,”他補充道。

華爾街對該股票的模稜兩可在彭博社追蹤的分析師數據中得到了體現。在覆蓋該公司的20家機構中,有一半給予持有或同等評級,三家將帕蘭提爾評級為買入,7家建議賣出。平均目標價暗示39%的下行空間——與當前交易相比,這一差距巨大,部分原因也可以歸因於帕蘭提爾的零售投資者基礎,他們是其 最大支持者。

還有其他跡象表明,有些人認為這輪反彈已經走得太遠。根據S3 Partners LLC的數據,做空帕蘭提爾的賣空者今年在股票飆升的情況下,紙面損失超過36億美元。但他們正在加倍押注該股票將下跌,數據顯示,帕蘭提爾的賣空興趣佔其流通股的比例從9月初的2.8%上升至本週的4.6%。

另一方面,特朗普的決定性選舉勝利給看漲者提供了對該公司的新樂觀理由,因為該公司超過一半的收入來自政府合同。

DA戴維森的吉爾·盧里亞(Gil Luria)對該股票持中性評級,他認為帕蘭提爾將受益於與特朗普的密切關係,因為首席執行官兼聯合創始人亞歷克斯·卡普(Alex Karp)、聯合創始人喬·朗斯代爾(Joe Lonsdale)和董事長彼得·蒂爾(Peter Thiel)“與這一屆政府的關係都非常密切。”

Palantir的願景與“特朗普及其政府的意識形態一致”,特別是在“只向西方國家銷售的清晰願景”方面,Luria在一次採訪中表示,並補充説該公司是“愛國美國企業的旗手”。

Wedbush證券分析師Dan Ives——一位長期看好Palantir的分析師——認為該公司將在新政府的人工智能推動下贏得更多政府合同。“我們預計美國政府,包括國防部,將推出重大人工智能計劃,這也將是一個重要的助力,”他寫道。

儘管如此,即使是Ives的華爾街最高目標價57美元在過去一週也被超越,突顯了Palantir最新反彈的速度和幅度,以及投資者在判斷頂部時面臨的挑戰。

科技頭條新聞

- ASML Holding NV,這家荷蘭先進芯片製造機器製造商對全球供應鏈至關重要,重申了其長期收入展望,因為它押注於人工智能驅動的半導體需求繁榮。

- 中國科技在香港上市的股票從10月的高點延續下跌,跌幅約為20%,因為投資者在地緣政治風險上升和對收益的謹慎中減少了持倉。

- 京東的季度收入增長5.1%,這表明中國消費者在北京試圖振興經濟的情況下再次謹慎消費。

- 主要iPhone組裝商鴻海精密工業公司報告稱,由於對推動人工智能應用的服務器的持續需求,其季度利潤強於預期。

- 思科系統公司,全球最大的計算機網絡設備製造商,發佈了好於預期的季度業績和對當前時期的樂觀展望,但保守的年度預測使投資者反應平淡。

週四收益

- 盤前

- 迪士尼

- 網易

- 嗶哩嗶哩

- Veon

- D-Wave量子

- OneConnect

- 盤後

- 應用材料

- Globant