信貸瘋狂時代再次來臨 - 彭博社

Tracy Alloway, Joe Weisenthal

2024年11月6日,美國紐約的納斯達克市場站。

2024年11月6日,美國紐約的納斯達克市場站。

攝影師:邁克爾·納格爾/彭博社 你好,歡迎來到新聞通訊,這是來自奇異批量宇宙的每日內容的混合包。有時是我們,喬·韋森索爾和特雷西·阿洛威,帶給你我們對市場、金融和經濟最新發展的看法。有時則是我們專家嘉賓和消息來源網絡的貢獻。無論是什麼,我們保證它總會很有趣。

如果你喜歡和我們聊天,可以查看 奇異批量Discord,你可以在這裏和我們以及其他聽眾全天候聊天。

特雷西正在關注什麼

最近股票一直在搶佔風頭,但信貸世界的瘋狂時代也回來了。看看投資級和垃圾評級公司債券的利差(風險溢價),它們正在達到新的多年低點。

像“垃圾利差達到自2007年以來的最低水平”這樣的句子可能會喚起一些不安的記憶。而在投資級的情況下,我們短暫地達到了自1998年以來的最低水平——就在2000/2001年互聯網泡沫破裂之前。

像“垃圾利差達到自2007年以來的最低水平”這樣的句子可能會喚起一些不安的記憶。而在投資級的情況下,我們短暫地達到了自1998年以來的最低水平——就在2000/2001年互聯網泡沫破裂之前。

那麼對此該如何看待呢?

在“泡沫”一側,有來自標準普爾全球評級的評論,他們指出,看到利差下降而市場似乎在定價更高的通貨膨脹上升可能性(這可能會暫停美聯儲的降息週期,並增加公司整體的利率負擔)是多麼奇怪。正如他們所説:“利差水平可能掩蓋了某些企業在實際借貸成本和債務可持續性方面面臨的壓力。”

另一方面,值得指出的是,所有這些頭條新聞都與整體指數的利差有關。而這些指數已經發生了相當大的變化。

以投資級債務為例。人們一直擔心一波低質量的BBB級債券(高等級債務中的最低等級)會拖累市場;“三重B泡沫”終將破裂。

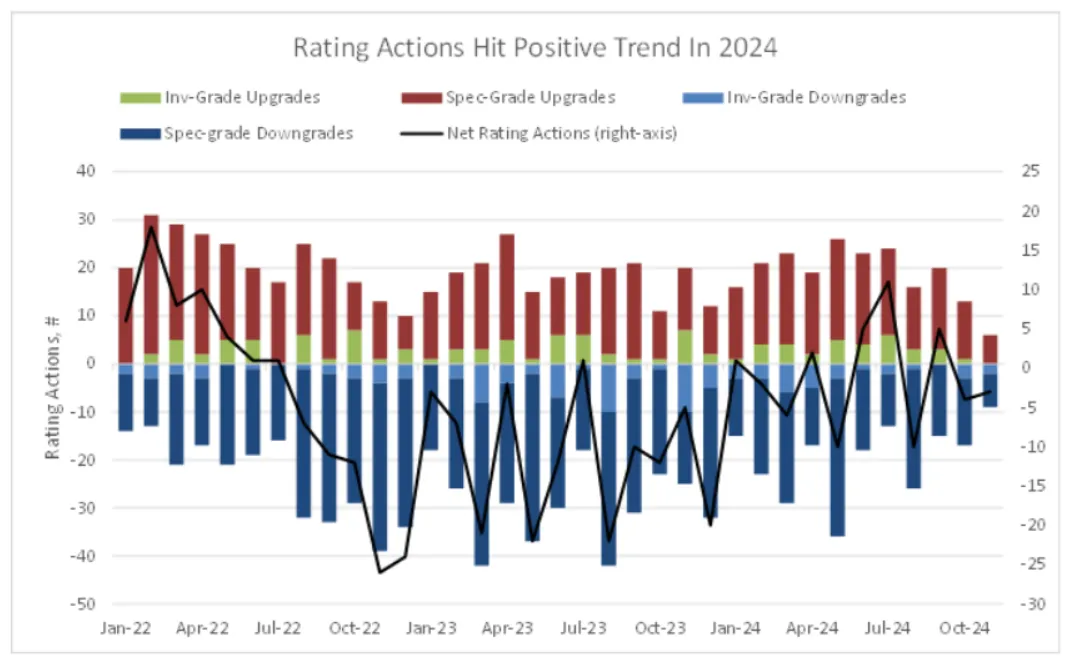

但相反,最近高等級信用的主要故事是一波後疫情的升級,公司正在延長債務期限並增強資產負債表。這也是標準普爾指出的,注意到我們剛剛看到過去10年中第二高的年度升級比例:

來源:標準普爾全球評級來源:標準普爾全球評級在高收益債務中也有一些樂觀的理由。花旗集團分析師邁克爾·安德森指出,這裏的指數組合也發生了變化:“與2007年5月相比,高收益市場的評級明顯提高,持續時間顯著縮短。”事實上,他們計算出,如果該指數仍然具有2007年的評級和持續時間特徵,將會寬34個基點。更寬。所以利差在變化,什麼都不是恆定的——尤其是指數的組成本身。

來源:標準普爾全球評級來源:標準普爾全球評級在高收益債務中也有一些樂觀的理由。花旗集團分析師邁克爾·安德森指出,這裏的指數組合也發生了變化:“與2007年5月相比,高收益市場的評級明顯提高,持續時間顯著縮短。”事實上,他們計算出,如果該指數仍然具有2007年的評級和持續時間特徵,將會寬34個基點。更寬。所以利差在變化,什麼都不是恆定的——尤其是指數的組成本身。

當然,仍然有謹慎的理由,很難在看待一些最近的利差動作時不覺得投資者有些過於樂觀。但這裏的故事比“我們回到了2007年的信用,事情即將爆炸”等等要複雜得多。

信用領域的瘋狂時代可能確實回來了,但它們並不像頭條指數的波動所暗示的那樣瘋狂。而且——借用喬最喜歡的一句名言——事情總是有可能變得更加瘋狂。

我們正在閲讀的內容

- 初學者的 會計欺詐 指南。

- 在 經濟政策 中速度與欺詐之間的權衡。

- 內森·坦克斯擁有 30,000 頁的FOMC會議紀要。

- 當 芬蘭人將現金減半 以遏制通貨膨脹。

- 馬薩·孫 的謎團。

- 嘉能可正在推進 銅礦開採的浸出技術。

- 人工智能的聖戰 關於規模法則。

- 此外, 人工智能與金融穩定。

來自彭博社的更多內容

享受 奇怪的交易 嗎?查看這些通訊:

- 市場日報 瞭解股票、債券、外匯和商品的動態

- 晨間簡報 瞭解您需要知道的一切

- 晚間簡報 理解當天最重要的故事

- 交易 涉及從首次公開募股到初創投資的交易和分析

- 財經雜談 彭博社意見專欄作家馬特·萊文關於華爾街和金融的每日通訊

*您可以獨家訪問其他僅限訂閲者的通訊。*在這裏探索所有通訊 以充分利用您的彭博訂閲。