巴克萊表示,關鍵的美聯儲支持無法遏制回購市場動盪 - 彭博社

Alex Harris

隔夜融資市場在下一輪動盪中可能會獨自應對,因為關鍵的聯邦儲備支持無法在沒有升級的情況下支持整個市場,巴克萊公司表示。

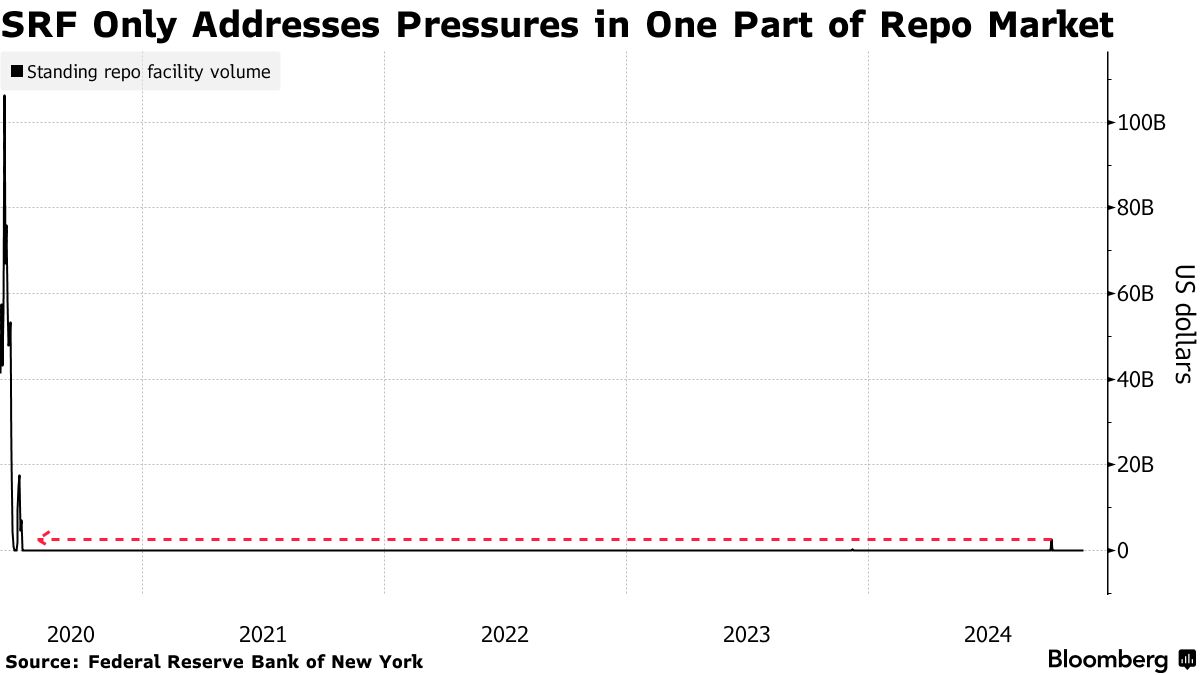

常設回購便利(SRF)是合格銀行和主要交易商用來以國債和機構債務作為抵押品在隔夜借款的工具。通過以聯邦儲備設定的利率提供融資,目標是控制整體回購市場不超出中央銀行的目標範圍。

但其侷限性在九月最後一個交易日顯露無遺。當流動性減少時,合格的對手方使用 SRF,當時的利率為5%,借入了26億美元。儘管這是自三年前日常操作永久化以來的最高水平,但與市場上以平均5.22%利率進行的940億美元國債一般抵押回購和以平均5.45%利率交易的740億美元抵押貸款支持證券一般抵押相比,仍顯得微不足道,Wrightson ICAP表示。

相對較低的使用率和無法控制利率的原因部分在於該計劃僅針對更廣泛回購市場的一部分。SRF在未清算的客户與交易商三方交易中運作,這是市場中的三個細分之一,紐約聯邦儲備銀行系統公開市場賬户經理羅伯託·佩爾利上週表示上週。

相對較低的使用率和無法控制利率的原因部分在於該計劃僅針對更廣泛回購市場的一部分。SRF在未清算的客户與交易商三方交易中運作,這是市場中的三個細分之一,紐約聯邦儲備銀行系統公開市場賬户經理羅伯託·佩爾利上週表示上週。

狹窄的關注排除了市場中經銷商在所謂的三方市場中重新分配籌集的現金的部分,特別是那些受資產負債表能力影響最大的細分市場,導致這些部分在不穩定時期自行修正,巴克萊策略師約瑟夫·阿巴特表示。

阿巴特寫道:“美聯儲可能會考慮對SRF進行修改,以確保資金能夠從經銷商重新分配給他們的客户。”他説:“如果沒有關於SRF變更的任何討論,似乎這個‘充滿縮略詞的島嶼’的人口可能會在回購壓力集中於經銷商與客户(交付對支付,或DVP)細分市場而非未清算的三方市場時自生自滅。”

達拉斯聯邦儲備銀行行長洛裏·洛根上個月表示,政策制定者可以考慮對SRF進行集中清算,這將降低對手方在向更廣泛市場中中介資金時的成本。這有可能提高使用率並改善市場功能。

閲讀更多:紐約聯儲的佩爾利表示回購利率的上升是健康的

關注SRF在一個關鍵時刻,因為資金市場已經變得更加波動,超出了通常在月末和季度末看到的典型峯值,當時銀行為了監管目的通過限制回購活動來鞏固其資產負債表。年末轉賬的隔夜回購交易——12月31日至1月2日——上週觸及5.50%。

在2019年9月和2020年3月的市場動盪中,衝擊首先出現在DVP,交易商的客户在融資方面遇到了困難。當成本變得過於昂貴時,他們被迫出售頭寸,導致資產負債表上證券堆積,從而減少了中介能力。

目前,銀行儲備仍然充足,回購市場的壓力似乎還沒有接近會開始影響美聯儲基準利率的程度,這意味着政策制定者仍然有空間繼續縮減資產負債表,這一過程被稱為量化緊縮。

“總的來説,除了一個混亂的9月季度末,貨幣市場沒有什麼可關注的,”阿巴特説。“平靜的海面偶爾有白浪。”