謹慎的投資者對Petroperu的扭轉承諾持謹慎態度 - 彭博社

Nicolle Yapur, Marcelo Rochabrun

秘魯皮烏拉的Petroperu Talara煉油廠,2023年12月。攝影師:Sebastian Castaneda/Bloomberg秘魯國有石油生產商的董事長亞歷杭德羅·納爾瓦埃斯的首次公開亮相讓投資者感到謹慎,他們試圖解讀新政府是否能夠為這家陷入困境的公司帶來期待已久的轉機。

秘魯皮烏拉的Petroperu Talara煉油廠,2023年12月。攝影師:Sebastian Castaneda/Bloomberg秘魯國有石油生產商的董事長亞歷杭德羅·納爾瓦埃斯的首次公開亮相讓投資者感到謹慎,他們試圖解讀新政府是否能夠為這家陷入困境的公司帶來期待已久的轉機。

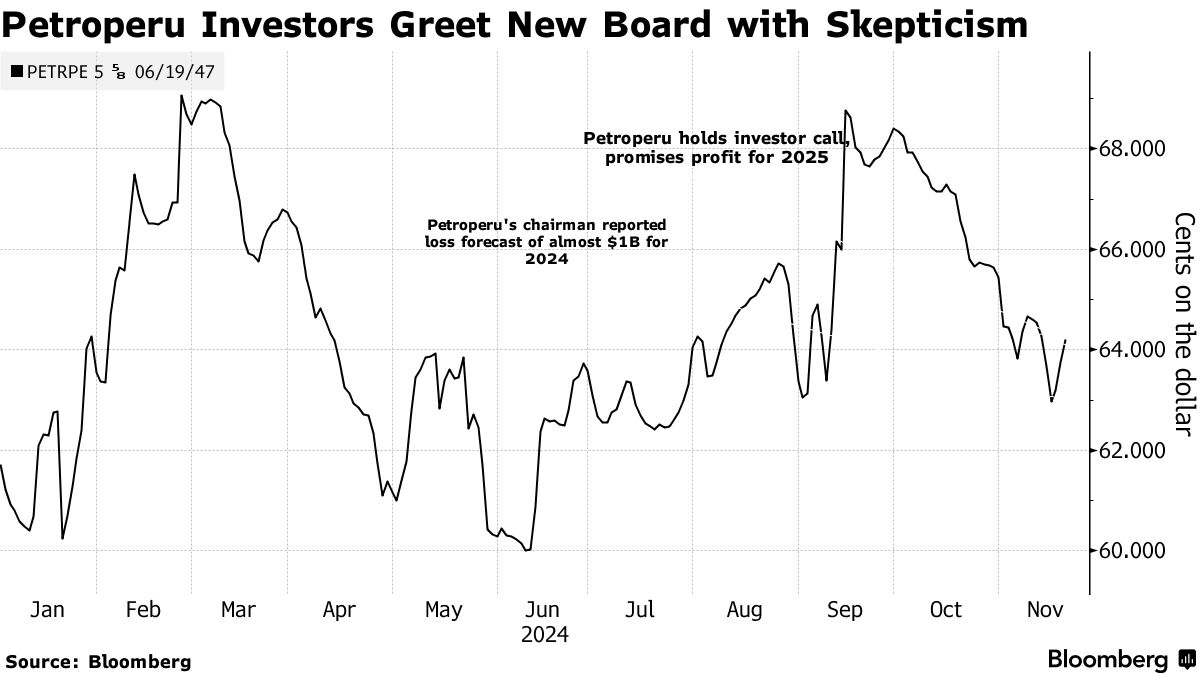

納爾瓦埃斯在週一預測Petroperu今年將損失近10億美元時,債券下滑至三個月低點。僅僅幾天後,他改變了口風,表示這家負債累累的公司明年可能會恢復盈利,並補充説不需要政府的再次救助。

市場仍然持懷疑態度,自納爾瓦埃斯本月早些時候被提名以來,債券仍然下跌。很容易理解原因。他是總統迪娜·博盧阿爾特政府在近兩年內任命的第四位董事長。在此期間,煉油廠一再表示轉機即將到來,然後在新建的60億美元煉油廠的債務重壓下向政府請求更多資金。

“沒有更多的懷疑利益,”Banctrust Investment的拉美企業信用研究主任弗朗西斯科·舒馬赫談到Petroperu時表示。“除了他們提出的計劃,他們已經經歷了多年的延誤,需要證明他們能夠做到。”

儘管該公司的2047年到期的美元債券已從最初的下跌中反彈至約每美元64美分,但根據彭博社編制的指示性定價數據,過去一個月仍下跌了4.3%。這些債券的收益率已上升至9.3%,而今年早些時候最低曾達到8.8%。

改變語氣

反彈跟隨新任董事會的語氣變化。就在幾天前,他們表示Petroperu面臨“嚴重的流動性問題”,高管們承諾明年削減30%的開支。他們在週三與投資者的電話會議上表示,新領導層與之前的完全不同,公司正處於轉機的邊緣。

Narvaez還告訴路透社,這家石油生產商明年將恢復盈利,為2025年下半年部分私有化優化條件。

投資者並不完全信服。Mariva資本市場的高級新興市場策略師Roger Horn表示,股份出售旨在為緊急重組工作設定“時間目標”。

“由於我們對優化的時機持懷疑態度,我認為2025年不會發生大規模的股份出售,”Banctrust的Schumacher補充道。

“由於我們對優化的時機持懷疑態度,我認為2025年不會發生大規模的股份出售,”Banctrust的Schumacher補充道。

高層動盪

Petroperu已經連續兩年虧損,2023年的虧損超過30億美元。由於60億美元的Talara煉油廠超預算且延遲,負債飆升。儘管高管們表示煉油廠明年將以100%的產能運營,但額外的收入是否足以遏制虧損尚不清楚。

該公司的前董事會在9月份集體辭職,稱Petroperu“不可持續”和“破產”,因為政府在注入新資金的決定上拖延。儘管一項援助計劃最終通過,但Boluarte政府花了八週時間找到替代者——其中兩人在48小時內辭職。Narvaez當選董事長時受到商業團體的批評,他們聲稱他的任命是出於政治動機,並不會幫助公司的轉機。

儘管如此,首相古斯塔沃·阿德里安岑在上週接受彭博社採訪時支持納爾瓦埃斯,並表示他的領導得到了政府的全力支持。阿德里安岑還表示,佩特羅佩魯不需要任何額外的政府資金。

閲讀更多:秘魯首相支持有爭議的新佩特羅佩魯領導層

該公司拒絕對此報道發表評論,但指出將採取近20項緊急行動,包括削減成本、制定新的戰略以增加其在秘魯的市場份額、資產出售以及對塔拉拉煉油廠出現問題的法醫審計。

國家援助

今年,秘魯已兩次介入支持這家陷入困境的石油公司,2022年也介入了兩次。最後一輪援助包括在2024年下半年接管其與國際債權人和西班牙出口信用機構的財務義務,並實施新的10億美元擔保,以獲得來自國家銀行的短期貸款。

根據中央銀行的估計,今年的救助措施使秘魯的成本約佔國內生產總值的0.6%,對該國的赤字造成了壓力。財政部長何塞·阿里斯塔告訴彭博社,政府明年繼續償還佩特羅佩魯的債權人不太可能,但也沒有完全排除這種可能性。

對於標準普爾全球評級而言,新董事會的評論似乎與其他人的説法沒有太大不同。支持評級的因素是政府在必要時繼續救助該公司的可能性。

“從獨立的角度來看,這是一家CCC公司,”S&P全球評級的董事總經理Candela Macchi在接受採訪時表示。S&P將該公司的評級為B,深處垃圾債券領域,前景穩定。

“如果沒有大規模的政府資本注入,這可能不會到來,債券投資者需要看到幾個季度的盈利增長,”Mariva的Horn説道。