債券交易員為美國國債市場延續反彈做準備 - 彭博社

Edward Bolingbroke

債券交易員正在為美國國債市場延續近期的上漲做準備,顯示出對收益率將繼續從唐納德·特朗普當選後達到的高峯迴落的信心。

摩根大通的 周度調查在週二顯示,其客户已將對美國政府債務的多頭頭寸提升至一年以來的最高水平,放棄了對這些證券的中性立場。這一變化是在過去兩週的反彈之後,強勁的需求推動了國債票據拍賣。

摩根大通國債全客户定位調查

多頭頭寸躍升至一年以來的最高水平

來源:摩根大通,彭博社

數據涵蓋截至12月2日的一週

情緒的轉變在期貨市場上也有所體現,交易員們進入了與擔保隔夜融資利率和聯邦基金利率相關的新頭寸,如果利率繼續下降,這些頭寸將會獲利。週一,聯邦儲備委員會理事克里斯托弗·沃勒表示,他傾向於在12月18日的會議上投票支持再次降息,這使得交易量激增。掉期市場預計中央銀行在此次會議上將降息25個基點的可能性約為三分之二。

這一交易活動表明,市場對債券市場正在從因特朗普的減税和關税計劃可能重新點燃通脹並減緩美聯儲降息而引發的拋售中穩定下來充滿信心。直到上週,交易員們仍在 押注市場可能會再次下行,一些人對10年期國債收益率可能回升至4.75%的風險進行了對沖,這大約比周二的水平高出半個百分點。

本週的風險事件仍可能使這些賭注進入盈利狀態,聯邦儲備主席傑羅姆·鮑威爾將在週三發言,焦點轉向週五的月度就業報告。

以下是利率市場最新頭寸指標的概述:

摩根大通國債客户調查

截至12月2日的一週,摩根大通客户將直接多頭頭寸增加了6個百分點,脱離中立,空頭在本週保持不變。所有客户的直接多頭頭寸躍升至自12月11日以來的最高水平,淨多頭頭寸達到自11月4日以來的最高水平。

### 國債期權溢價迴歸中立

### 國債期權溢價迴歸中立

在過去一週中,針對債券市場波動的對沖成本變得更加平衡。針對10年期國債收益率上升的下行保護需求在過去一週有所減弱,此前在11月底對看跌賭注的需求激增。

查看更多:期權交易員押注國債市場將在幾周內大幅拋售

### 最活躍的SOFR期權

### 最活躍的SOFR期權

在過去一週中,最活躍的行權價是95.625,針對12月24日的上漲需求持續出現。最近的資金流動包括購買SOFR 12月24日95.625/95.6875 看漲價差。最近還有買家購買SOFR 12月24日95.5625/95.625/95.6875看漲飛輪和SOFR 12月24日95.625/95.6875看漲價差。

最活躍的SOFR期權行權價

SOFR期權行權價的前5名與後5名每週淨變化

來源:彭博社,CME

數據涵蓋過去一週各行權價的未平倉合約變化

SOFR期權熱圖

在到2025年6月的SOFR期權中,95.50的行權價仍然是最活躍的。最近圍繞該行權價的交易包括一個SFRZ4 95.50/95.625的看漲價差買入者和SFRZ4 95.5625/95.50/95.4375/95.375的看跌康多爾。96.00的行權價也保持活躍——在週一看到的購買後,Mar25 96.00的行權價的未平倉合約增加了。其他圍繞該行權價的近期交易包括購買的SFRH5 96.00/96.25/96.375的破碎看漲價差。

SOFR期權未平倉合約

2024年12月、2025年3月和2025年6月到期的前20個未平倉SOFR期權頭寸

來源:彭博社,CME

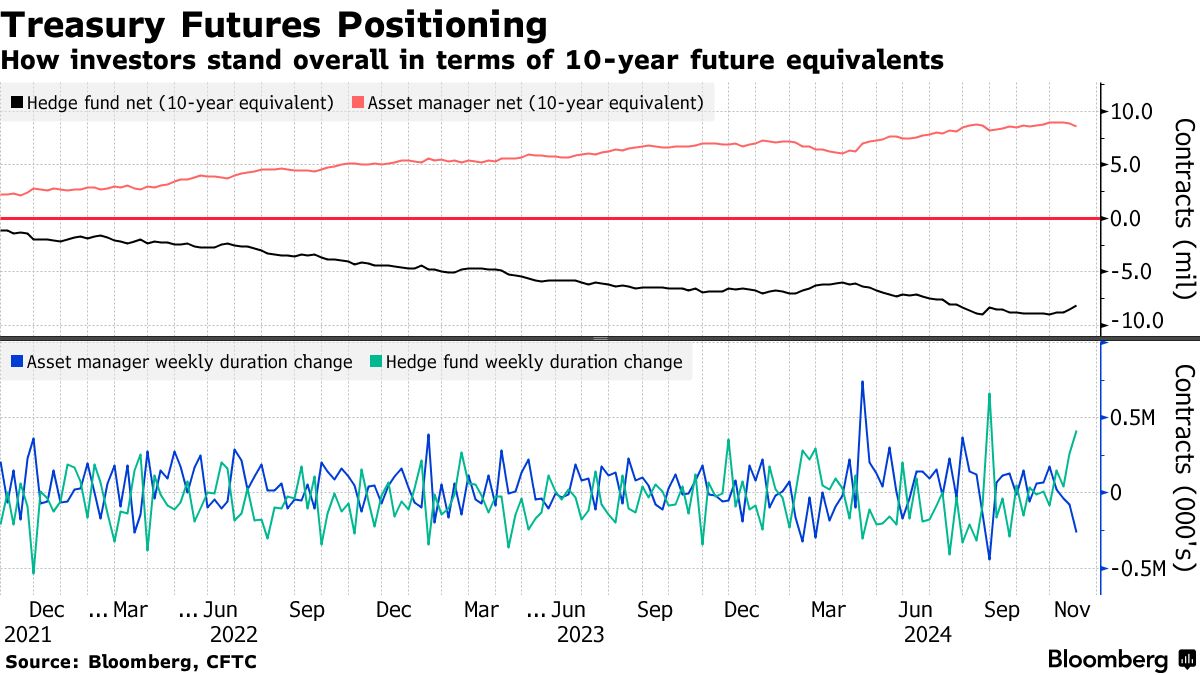

CFTC期貨持倉

對沖基金在截至11月26日的一週內積極平倉了國債期貨的空頭頭寸,數量約為417,000個10年期國債期貨合約,相較於8月27日以來的淨空頭平倉量最大。資產管理公司在同一時期內平倉了約265,000個10年期國債期貨合約的多頭頭寸,這是自8月27日以來的最大多頭平倉量。