極端政治時期可能影響長期回報 - 彭博社

Edward Harrison

抗議者在2024年12月4日星期三於韓國首爾光化門廣場舉行的燭光示威中高喊“彈劾尹錫悦”,反對韓國總統尹錫悦。韓國反對派在尹錫悦因短暫實施戒嚴法而使國家陷入政治危機後,呼籲彈劾尹錫悦。攝影師:趙宇海/彭博社本週在韓國實施戒嚴法的嘗試看起來是我們處於一種正在拋棄一些常規的政治氣候的又一個明顯跡象。發生在那裏的事情只是今年地緣政治中許多意想不到的轉折之一。隨着選民在全球範圍內走向投票站,政府一個接一個地被推翻,或看到支持被不滿現狀的叛亂政黨吸走。正如《金融時報》在唐納德·特朗普上個月勝選後所説的標題:“民主黨人加入2024年現任者的墓地。”當你再加上烏克蘭和以色列的戰爭以及中國與西方關係的惡化時,這是一種我們在過去50年中所見過的極為動盪的地緣政治氣候。上一次我們看到這種環境時,最終導致了中東的戰爭、石油衝擊和數年的通貨膨脹,開啓了一個漫長的熊市。

抗議者在2024年12月4日星期三於韓國首爾光化門廣場舉行的燭光示威中高喊“彈劾尹錫悦”,反對韓國總統尹錫悦。韓國反對派在尹錫悦因短暫實施戒嚴法而使國家陷入政治危機後,呼籲彈劾尹錫悦。攝影師:趙宇海/彭博社本週在韓國實施戒嚴法的嘗試看起來是我們處於一種正在拋棄一些常規的政治氣候的又一個明顯跡象。發生在那裏的事情只是今年地緣政治中許多意想不到的轉折之一。隨着選民在全球範圍內走向投票站,政府一個接一個地被推翻,或看到支持被不滿現狀的叛亂政黨吸走。正如《金融時報》在唐納德·特朗普上個月勝選後所説的標題:“民主黨人加入2024年現任者的墓地。”當你再加上烏克蘭和以色列的戰爭以及中國與西方關係的惡化時,這是一種我們在過去50年中所見過的極為動盪的地緣政治氣候。上一次我們看到這種環境時,最終導致了中東的戰爭、石油衝擊和數年的通貨膨脹,開啓了一個漫長的熊市。

我不願意將政治視為長期市場結果的根源,儘管數據指向經濟、極端政治氣候和股市風險之間複雜的相互作用。歸根結底,市場似乎在某種程度上與經濟和政治事件脱離,按照自己的節奏前進。不過——這很重要——實際GDP的長期下降和極端政治事件似乎鞏固了長期市場回報的下行趨勢,儘管在2024年出現了巨大的反彈,但我們實際上正處於這種趨勢之中。

對我來説,韓國政治中短暫的、出乎意料的混亂提醒我們,黑天鵝事件創造了定義市場多年的臨界點,尤其是在像今天這樣脆弱的時期。

在我闡述這一點時,我想提出幾點:

- 長期美國股市回報高度均值迴歸,這意味着它們會在多年內過高或過低。我們正處於從過高回落的過程中。

- 儘管估值依賴於收益,而收益又依賴於經濟,但實際GDP增長的長期趨勢與市場回報的長期趨勢並不匹配。

- 話雖如此,趨勢實際GDP增長的明顯峯值確實會影響回報。

- 重要的是,極端的政治波動和實際GDP增長的下降是有毒的組合,往往重疊,導致市場回報不佳。

讓我們先從市場回報開始,然後再疊加經濟因素,最後再看政治並得出一些結論。

超級週期是真實存在的

無論政治氣候如何,長期股票回報似乎都有其獨特的週期。看看我為標準普爾500指數創建的10年滾動回報圖表。

我覺得突出的是,跨越多年,運動朝向兩個極端是不可阻擋的。沿途只有微小的波動,我們總是在朝着巨大的牛市高估或巨大的熊市低估的方向移動。當然,你會看到幾年的反趨勢反彈。但隨後,某一方向的拉力會佔據主導。

我覺得突出的是,跨越多年,運動朝向兩個極端是不可阻擋的。沿途只有微小的波動,我們總是在朝着巨大的牛市高估或巨大的熊市低估的方向移動。當然,你會看到幾年的反趨勢反彈。但隨後,某一方向的拉力會佔據主導。

現在,我們正在從巨大的高估中回落。我們在談論2019年2月峯值時的10年期年化回報率為12%。即使在2009年2月至2019年2年的十年間,這也使你的股票投資組合在通貨膨脹調整後增長了218%,這一水平僅在1950年代末和1990年代末的兩個時期出現過。

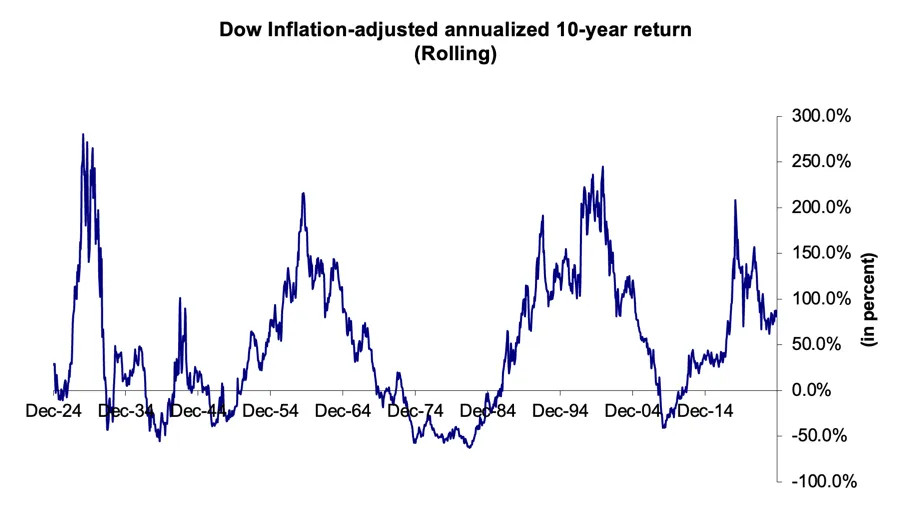

如果你查看道瓊斯工業平均指數的同一圖表,你可以追溯到1924年。它顯示了相同的模式,但多了一個超級週期,峯值出現在1929年。

2021年S&P 500的“刺激支票”回聲峯值在道瓊斯中並不存在,這顯示了封鎖市場是多麼依賴科技股。因此,道瓊斯圖表更清晰地顯示了這些超級週期峯值的獨特性。如果你接近退休,比如55歲,想要了解未來10年的回報情況,這一點是你需要知道的。

2021年S&P 500的“刺激支票”回聲峯值在道瓊斯中並不存在,這顯示了封鎖市場是多麼依賴科技股。因此,道瓊斯圖表更清晰地顯示了這些超級週期峯值的獨特性。如果你接近退休,比如55歲,想要了解未來10年的回報情況,這一點是你需要知道的。

我們現在處於什麼狀態?截至10月,消費者價格通脹的最新可用日期,S&P 500的10年通脹調整回報率為113%。這相當於每年7.8%,而峯值時為12%。對於道瓊斯,這個數字僅為81%,自2014年10月以來年化為6.1%。這些數字遠低於幾年前的峯值。這清楚地展示了市場回報中均值迴歸和極端拉動的強度。我們應該預期這些數字會進一步下降。

這都是關於經濟的嗎?

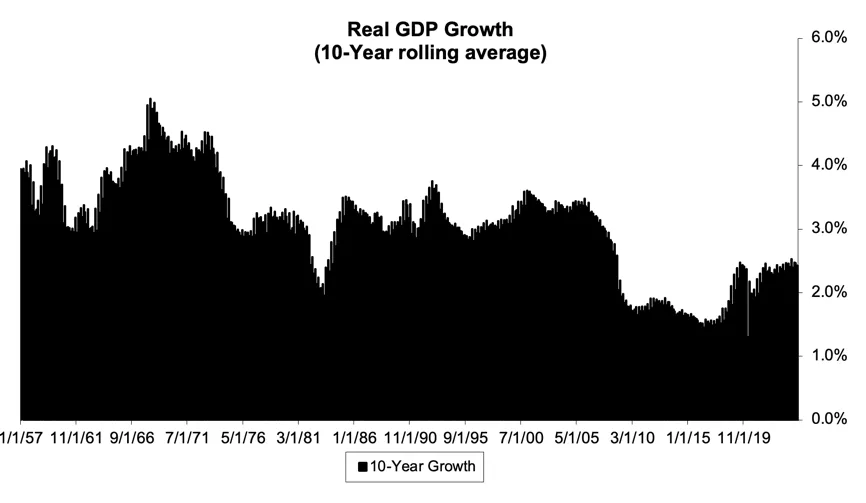

由於市場回報顯然源於收益,而收益又依賴於經濟,你可能會認為你會看到相同的增長週期。但實際上並沒有。看看吧。從1957年開始的實際GDP增長。

不僅形狀完全不同,峯值與股市峯值並不重疊。谷值似乎重疊得更多。但總體而言,瞭解實際GDP增長的發展並不能告訴你太多關於股市的信息。這是所謂“動物精神”壓倒一切的明顯跡象,樂觀情緒在好時光中抬高股票相對於收益的價格,而悲觀情緒則壓縮了市盈率。

不僅形狀完全不同,峯值與股市峯值並不重疊。谷值似乎重疊得更多。但總體而言,瞭解實際GDP增長的發展並不能告訴你太多關於股市的信息。這是所謂“動物精神”壓倒一切的明顯跡象,樂觀情緒在好時光中抬高股票相對於收益的價格,而悲觀情緒則壓縮了市盈率。

不過,有一些顯著的重疊。1968年第二季度,美國10年實際GDP增長的第一個顯著峯值為5%——順便説一下,這是一個政治極端主義的時期,我們稍後會回到這個話題。這也是標準普爾500指數回報的一箇中間峯值。

第二個峯值更像是一個平台,1985年、1993年和2001年有小的峯值。從1984年第二季度到2008年第三季度,10年實際GDP增長從未低於2 3/4%。最後的2001年峯值也恰好出現在標準普爾500指數回報的峯值之後。

我不得不查看年度數據以更深入地回顧過去。你知道嗎,1959年,標準普爾和道瓊斯回報的峯值也是實際GDP增長的峯值。所以,市場並不是完全與經濟脱節。它在某種程度上受到經濟的驅動。但創造出我們願意為一年收益支付的價格的峯值和谷值的動物精神是市場超級週期中最大的驅動因素。其中一些是政治因素。

二戰和1968年周圍的回報很有啓示

大蕭條在這裏是一個有趣的案例,因為它分三波到來。首先,10年道瓊斯工業平均指數的回報從1929年1月的280%的峯值崩潰到1932年6月的-43%。隨着美國經濟在富蘭克林·羅斯福的第一任期內復甦,10年回報幾乎回到了50%,但1937年和1938年的衰退毀掉了一切。隨着歐洲經歷同樣的苦難,甚至更糟,法西斯主義崛起,第二次世界大戰開始,10年回報在道瓊斯指數上保持負值,直到1941年9月,即珍珠港事件前三個月。雖然戰爭生產帶來的經濟刺激在短期內有所幫助,但1946年的深度復員衰退再次讓股票失去了動力。我們直到1954年才看到可持續的復甦,那時10年實際GDP增長也達到了底部。

結論是什麼?雖然市場可能會按照自己的節奏波動,但它仍然服從於經濟和政治氣候的指令。直到1954年,美國的增長和政治氣候才足夠積極,以鼓勵股票的可持續高回報。然後,股票回報在五年內飆升。

從這個意義上説,1959年至1968年之間的時期幾乎可以視為一個過渡期,這是一個後高峯時期,當時情況仍然良好,但政治和經濟環境正在惡化。古巴導彈危機、豬灣事件、肯尼迪遇刺、越南戰爭、民權抗議, culminated in 1968 with two major assassinations, students occupying universities, a violent Chicago political convention, the Mexico City Olympics protests and a failed Prague Spring to name just a few events. 1959年是由動物精神驅動的市場的巔峯。但1968年也是一箇中間峯值(1967年12月10年回報率為102%)在下行過程中。

隨着1970年代經濟的惡化,政治氣候也隨之惡化,最終導致1973年和1979年的石油危機和滯漲。這個反饋循環使長期市場回報崩潰。1982年7月,通貨膨脹調整後的低點為-57%。

我們接下來該往哪裏去?

你現在可以看到相同的輪廓。在2009年2月,10年通貨膨脹調整後的回報率降至-54%後,標準普爾在那場漫長而疲弱的經濟復甦中緩慢復甦。直到2016年初,美國從頁岩油崩潰中恢復過來,美國10年平均GDP增長降至微不足道的1.51%時,長期標準普爾500的回報才開始復甦,並在2019年達到頂峯。

儘管由於刺激資金市場賭博而在2021年出現了回聲峯值,以及今年的重磅回報,但長期回報並沒有重新達到新高。我的預期是,我們將再次看到在過去一個世紀中長期回報三次出現的不可避免的下行趨勢。

韓國未能實施戒嚴的嘗試正是在這種背景下發生的。這是一個政治更加動盪的世界。這將有助於保持未來市場回報的低迷。

你可能會問,這與我看漲市場的觀點有什麼關係?一個是中期展望,另一個是長期展望,它們是非常不同的。如果你查看GDP增長的數字,我們在2023年第四季度達到了2.53%的10年平均年化增長率。要恢復到那個水平,需要在明年年底之前每個季度持續增長3%。這可能發生嗎?也許。如果發生的話,考慮到當前的通貨膨脹和失業率,美聯儲將被迫再次加息。因此,總體而言,我認為這是不可持續的。

相反,我們正處於一個高於趨勢的增長期,容易受到宏觀衝擊的影響,而動盪的地緣政治環境的反饋有助於產生這種衝擊。僅僅關税就可能成為將我們推向低於趨勢增長的地緣政治衝擊。

我的分析顯示,當長期市場回報達到峯值時,就像2019年那樣,它們會迴歸均值。它們可能不會直接下跌——會有一些波動。但最終它們會下跌。而且它們確實下跌了。不過,有一點要注意:當市場回報迴歸均值時,它們就容易受到GDP增長放緩和地緣政治波動環境的影響。1968年就是一個典型的例子。第二次世界大戰是一個更極端的例子。

我的結論是,目前的市場反彈是租賃而非購買的反彈。這是在借來的時間上生存。儘管市場似乎對政治波動毫無影響,但正是這種地緣政治因素可能成為美國長期股票市場回報下滑的催化劑。

來自彭博社的更多信息

喜歡獲取《一切風險》嗎? 查看這些新聞通訊:

- 每日市場 瞭解股票、債券、外匯和商品的動態

- 奇怪的交易 喬·韋森塔爾和特雷西·阿洛威關於最新市場熱潮的新聞通訊

- 每日經濟 瞭解變化的格局對政策制定者、投資者和您的意義

- CFO簡報 財務領導者需要了解的內容

您可以獨家訪問其他僅限訂閲者的新聞通訊。 在這裏探索所有新聞通訊 以充分利用您的彭博訂閲。