VIX:股市波動性下滑使其成為“場上的參與者” - 彭博社

Jan-Patrick Barnert

波動性已經跌至谷底,交易者們對此感到滿意。

週三,VIX指數短暫滑落至13點以下,創下自7月以來的最低水平。投資者仍在解除剩餘的美國選舉對沖,同時追逐年末的投資機會,導致期權賣出激增,市場波動被抑制。

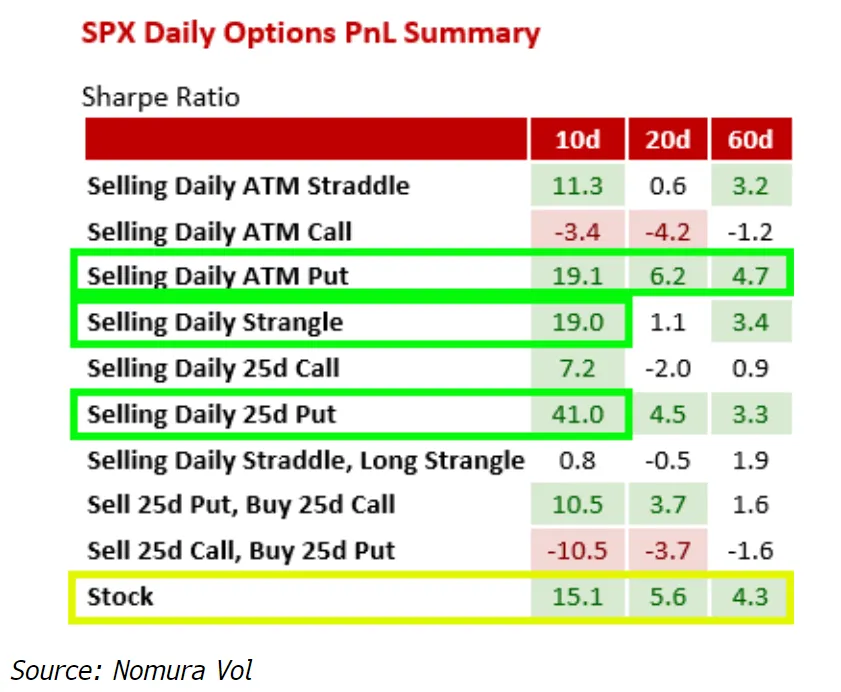

每天系統性地做空標準普爾500指數看跌期權和跨式期權比單純購買股票更具吸引力,野村跨資產策略師查理·麥克埃利戈特在一份報告中寫道。對於這些期權策略,夏普比率,即風險回報的衡量標準,已上升至約19點,而持有股票的夏普比率為15點,他補充道。

來源:野村根據野村的數據,所謂的衍生品收入基金的管理資產已躍升至約2600億美元,而嵌入期權賣出策略的交易所交易基金的管理資產為950億美元。作為連鎖反應,實際波動性大幅下滑,導致使用波動性進行風險投資的基金進一步增加敞口,並通過持續的股票購買支持市場。

來源:野村根據野村的數據,所謂的衍生品收入基金的管理資產已躍升至約2600億美元,而嵌入期權賣出策略的交易所交易基金的管理資產為950億美元。作為連鎖反應,實際波動性大幅下滑,導致使用波動性進行風險投資的基金進一步增加敞口,並通過持續的股票購買支持市場。

與此同時,期權交易商仍然保持長Gamma,高盛集團在一份報告中估計,標準普爾500指數每1%的波動預計將產生100億美元的影響。這為市場提供了額外的緩衝,以應對任何疲軟,因為交易商在下跌時買入以重新平衡頭寸。

閲讀更多:高盛的魯布納表示,美國股票將在年末反彈

“波動率市場現在是場上的一名球員,是四分衞,而不是場邊的教練,”高盛戰術專家斯科特·魯布納表示,並指出標準普爾500指數的兩週實際波動率“在我的五年圖表上跌出了底部。”