日元/美元:日本股票因鷹派日本銀行的影響而縮小的便宜日元的提振 - 彭博社

Hideyuki Sano

長期以來認為弱日元對日本股票有利的觀念可能終於要被打破,因為在全球貨幣政策的分歧中,它們之間的相關性加速下降。

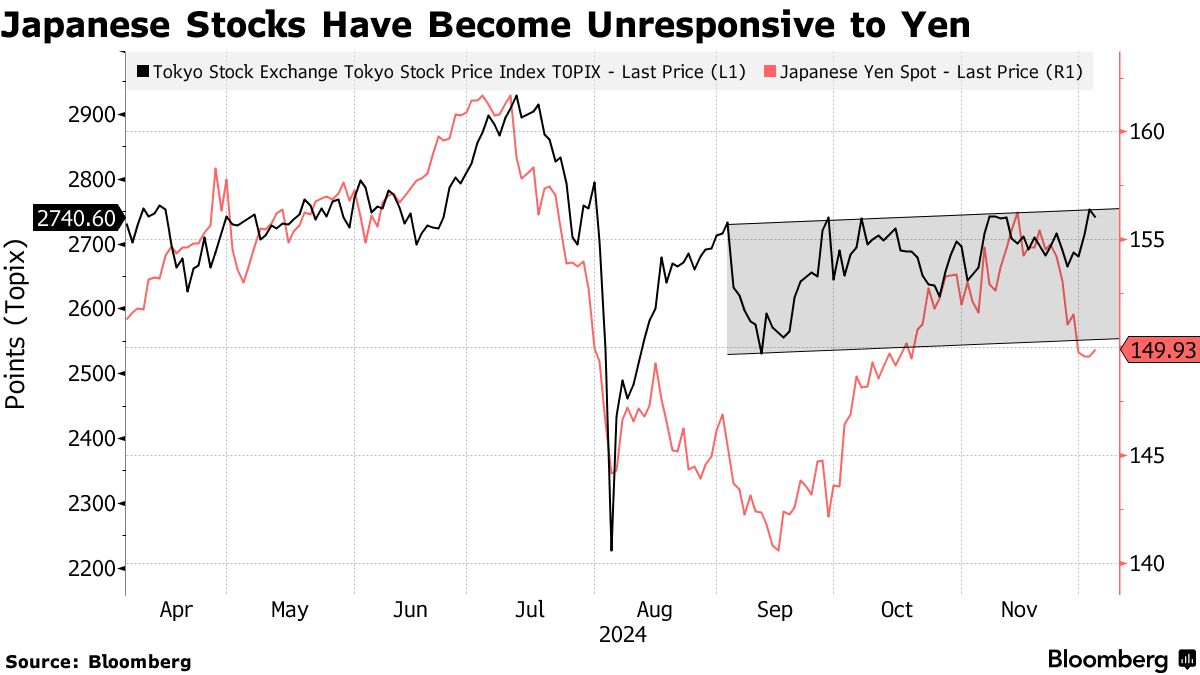

自從夏季大跌以來,東證指數一直停留在一個狹窄的交易區間,即使日元在9月中旬達到每美元139.58的14個月高點和11月中旬的156.75低點之間波動,而後者距離7月的38年低點並不遠。

在過去兩個月中,東證指數和日元基本上是獨立移動的,兩者之間的決定係數——衡量兩個獨立數據之間聯繫的指標——幾乎為零。這遠低於通常被認為表明某種關係的0.50水平。

索尼金融集團的高級經濟學家兼金融市場研究負責人渡邊宏志認為,日本銀行的貨幣政策是這種相關性破裂的根本原因。

索尼金融集團的高級經濟學家兼金融市場研究負責人渡邊宏志認為,日本銀行的貨幣政策是這種相關性破裂的根本原因。

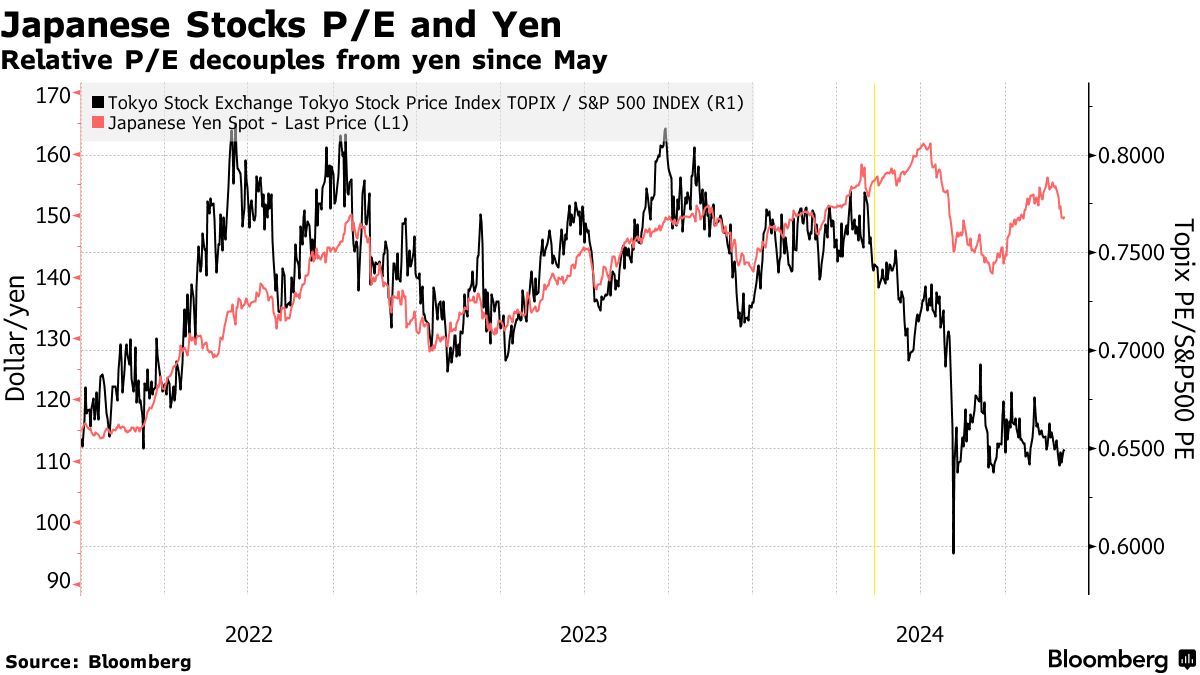

他説,市場趨勢在5月發生了變化,當時中央銀行將重點轉向遏制因日元貶值而導致的通貨膨脹,而不是支持工資和價格的良性循環。他補充説,外國投資者對此並不滿意,自那時以來成為日本股票的淨賣家。

渡邊説:“自5月以來,投資者開始認為,日元貶值將促使日本銀行加快加息。這反過來又壓低了日本股票的倍數。”

渡邊認為,只要日本銀行的立場比美聯儲更鷹派,日本股票就會持續承壓。這可能意味着至少還要幾個月,因為日本銀行被認為將繼續加息,而美聯儲則被認為會進一步降息。

來源:彭博社

來源:彭博社

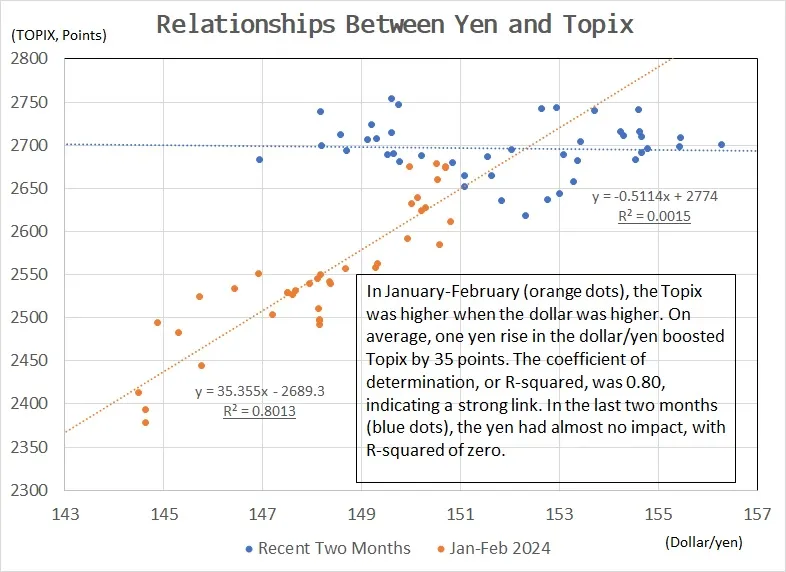

注意:點圖顯示了Topix與日元的每日收盤價,以確定決定係數(R平方)。值為1.0表示100%的相關性,而值為0.0則表示沒有相關性。

日本股票過去在日元貶值時上漲的趨勢部分源於歷史上對該國經濟高度依賴出口的看法。實際上,自2019年以來,它大部分時間都在貿易逆差中運行。它是全球唯一一個在過去10年幾乎沒有出口增長的主要經濟體。

在這種背景下,強勢日元實際上對許多公司有利,Astris Advisory Japan的戰略負責人尼爾·紐曼表示。

“仍然存在這種遺留觀念,認為日本企業的盈利對日元敏感,”他説。“現在實際上正好相反。弱日元是壞事。它不再是一個出口經濟體。”

他補充説,強勢日元將降低輸入成本,並幫助企業利潤率,因為它們的產品價格下降的速度將比這些輸入成本慢。

當然,一些出口商如豐田汽車公司仍然可以從更便宜的日元中獲益。許多分析師估計,從整體來看,日元貶值對東證指數的盈利是積極的。

當然,一些出口商如豐田汽車公司仍然可以從更便宜的日元中獲益。許多分析師估計,從整體來看,日元貶值對東證指數的盈利是積極的。

然而,許多公司通過將生產基地轉移到海外和實施謹慎的對沖,大大減少了貨幣影響。一些公司如日立有限公司和索尼集團公司在經過多年的業務重組後,現在的外匯敞口非常小。

投資者變得更加聰明的跡象也顯而易見,日元波動引發的股指反應大多已成為過去。

SBI證券公司的首席量化策略師羽多野明美表示,她的分析顯示,投資者更傾向於選擇海外銷售比例高但對日元敏感度低的公司。她説,這種選股風格與2022年有所不同,當時對外匯敏感度強的公司受到青睞。

“投資者似乎不再購買便宜的日元受益者,而是通過謹慎的選股在面向外國需求的股票中小心地承擔風險,”羽多野説。