債券交易員認為通脹數據是實現下次降息的關鍵 - 彭博社

Liz Capo McCormick

彭博社調查的預測者中位數預測,核心消費者價格在11月份上漲了0.3%,與一個月前的增幅相同。

彭博社調查的預測者中位數預測,核心消費者價格在11月份上漲了0.3%,與一個月前的增幅相同。

攝影師:大衞·保羅·莫里斯/彭博社債券交易員希望在這一動盪的一年結束時能夠順利度過——除非通脹意外飆升給他們帶來新的挑戰。

在週五的月度就業報告發布後,國債延續了近期的反彈顯示勞動力市場正在降温,足以讓美聯儲在12月18日會議結束時再次降息。就業數據被視為在此之前市場的最後一個關鍵指標,除了本週即將發佈的消費者和生產者價格報告,預計通脹壓力幾乎沒有增加。

“除非消費者價格指數大幅意外上升,否則美聯儲的基線是本月降息,因為他們認為自己的政策仍然是限制性的,”Winshore Capital Partners的管理合夥人Gang Hu表示。“所以我認為國債收益率已經見頂。”

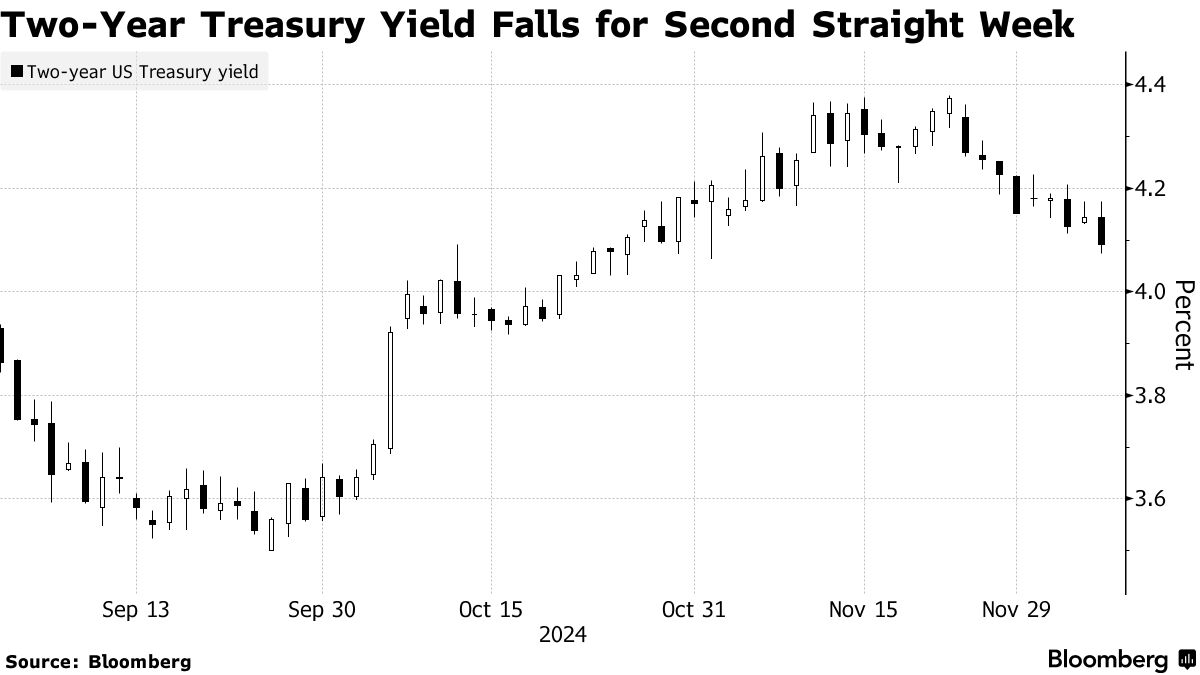

這種廣泛的信念讓投資者在11月份因唐納德·特朗普的總統勝利而加劇的債券市場拋售中得到了喘息,因為這增加了他的關税和減税計劃可能重新點燃通脹的風險。然而,自那時以來,收益率又回落,市場猜測美聯儲將在本月的會議上再次放鬆政策,這是特朗普就職前的最後一次會議,因為美聯儲試圖引導經濟實現軟着陸。

基準10年期國債收益率自11月15日觸及4.5%的選後高點以來,已降至約4.15%。這幫助國債在截至12月5日的今年內上漲了2.4%,根據彭博指數。

基準10年期國債收益率自11月15日觸及4.5%的選後高點以來,已降至約4.15%。這幫助國債在截至12月5日的今年內上漲了2.4%,根據彭博指數。

然而,由於對前景的重大不確定性,這段平靜期可能相對短暫。這很大程度上源於對特朗普政策變化的質疑,他的減税計劃將對已經強勁的經濟注入刺激,並可能通過增加赤字來加快債券銷售的步伐。他的關税計劃是另一個不確定因素——這可能會推高進口價格,並對全球貿易造成拖累,具體取決於其實施的方式。

這些問題可能會限制債券市場的收益,因為交易員和美聯儲政策制定者採取觀望態度。掉期定價表明,政策制定者可能會在1月會議上推遲降息。

“美國經濟非常有韌性,” Brandywine Global Investment Management的投資組合經理Tracy Chen表示。“美聯儲可能更接近於暫停降息週期,預計他們將在明年初暫停,以重新校準特朗普的政策和即將發佈的數據。”

彭博經濟學的觀點…

BE的現在預測顯示,11月份的整體通脹環比為0.2%,同比為2.6%,與10月份的數據相符。掉期價格和對彭博調查的早期提交暗示,讀數大致與這些預測一致。對於美聯儲而言,持續的通脹可能在權衡12月會議的降息時暗示謹慎。

Scott Johnson, Andrej Sokol, BE經濟學家

閲讀完整報告, 在這裏

週五發佈的就業數據支持了美聯儲仍然限制性政策正在冷卻經濟的觀點。儘管招聘反彈,從上個月的放緩中回升——部分原因是由於颶風——失業率卻意外上升。

這一快照被視為可能給美聯儲官員在本月再次放鬆政策留出空間,除非本週的通脹報告顯示出意外加速。

彭博社調查的預測者中位數預測核心消費者價格——被視為衡量潛在通脹壓力的最佳指標——在11月份上漲了0.3%,與一個月前的增速相同。這些數據將在美聯儲官員進入傳統的公共評論禁言期時發佈。

“所有跡象表明12月份將會降息,但通脹仍然是一個相當大的問題,因此在CPI發佈時存在一些輕微的尾部風險,”哈特福德基金的固定收益策略師阿馬爾·雷甘提説。

“但是,考慮到自11月份以來我們已經看到的國債收益率下降,除非我們真的開始看到更温和的通脹,否則很難看到它們進一步下降,”他説。“這尤其是因為關於明年行政部門和國會政策將如何變化的已知未知因素。”

關注事項

- 經濟數據:

- 12月9日:批發庫存;紐約聯儲1年期通脹預期

- 12月10日:NFIB小企業信心指數;非農生產率;單位勞動成本

- 12月11日:MBA抵押貸款申請;消費者價格指數;實際平均收入;月度預算報告

- 12月12日:生產者價格指數;失業救濟申請;家庭淨資產變化

- 12月13日:進出口價格

- 美聯儲日曆:

- 美聯儲在政策會議前觀察通訊禁言期

- 拍賣日曆:

- 12月9日:13周、26周國庫券

- 12月10日:42天CMB;3年期票據

- 12月11日:17周國庫券;10年期債券再融資

- 12月12日:4周、8周國庫券;30年期債券再融資