Pimco“對購買國債的興趣減弱”因美國赤字上升 - 彭博社

Michael Mackenzie

太平洋投資管理公司表示,在美國赤字膨脹的情況下,它“更不傾向於”購買長期國債,這對揮霍無度的華盛頓發出了警告。

這家總部位於加利福尼亞州紐波特海灘的債券投資公司管理着2萬億美元的資產,管理董事Marc Seidner和Pramol Dhawan在週一發佈的一份報告中寫道,該公司一直在“減少對長期債券的配置”,更傾向於短期至中期國債。

“隨着時間的推移,並且在規模上,這就是能夠履行債券警惕者角色的投資者行為,通過要求更多的補償來約束政府,”他們寫道。

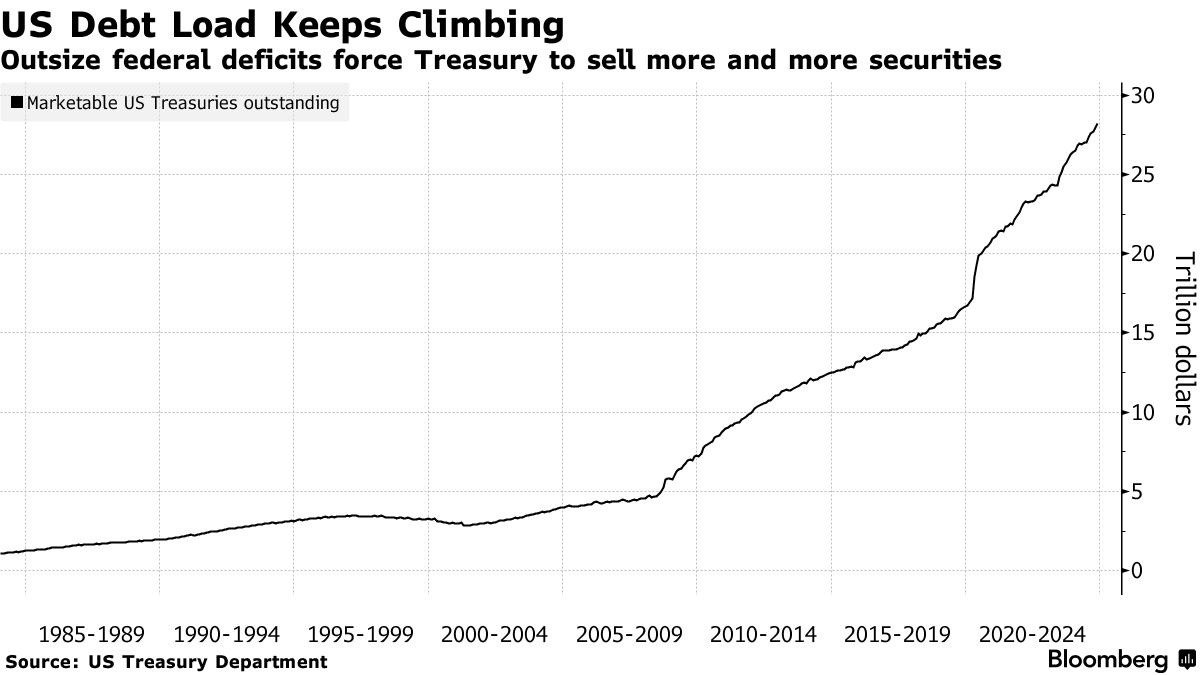

對不斷增長的美國債務堆積引發長期國債收益率上升的擔憂已成為一個焦點,因為可交易的政府債務從疫情前的17萬億美元激增至近29萬億美元。

對不斷增長的美國債務堆積引發長期國債收益率上升的擔憂已成為一個焦點,因為可交易的政府債務從疫情前的17萬億美元激增至近29萬億美元。

所謂債券警惕者在1980年代和1990年代初期重演其行為並在應對大量財政支出時積極拋售國債的前景,令投資者心中掛念,減税是當選總統唐納德·特朗普議程上的優先事項。

“如果你在尋找債券警惕主義潛力的線索,你可以先問問最大的固定收益投資者——理論上他們擁有最大的市場影響力——他們在做什麼,”Seidner和Dhawan説。

“預測市場對長期趨勢的突然反應是困難的,”他們寫道。“沒有組織好的警惕者羣體準備在特定的債務閾值上採取行動;投資者行為的變化通常發生在邊際上,並隨着時間的推移而發生。”

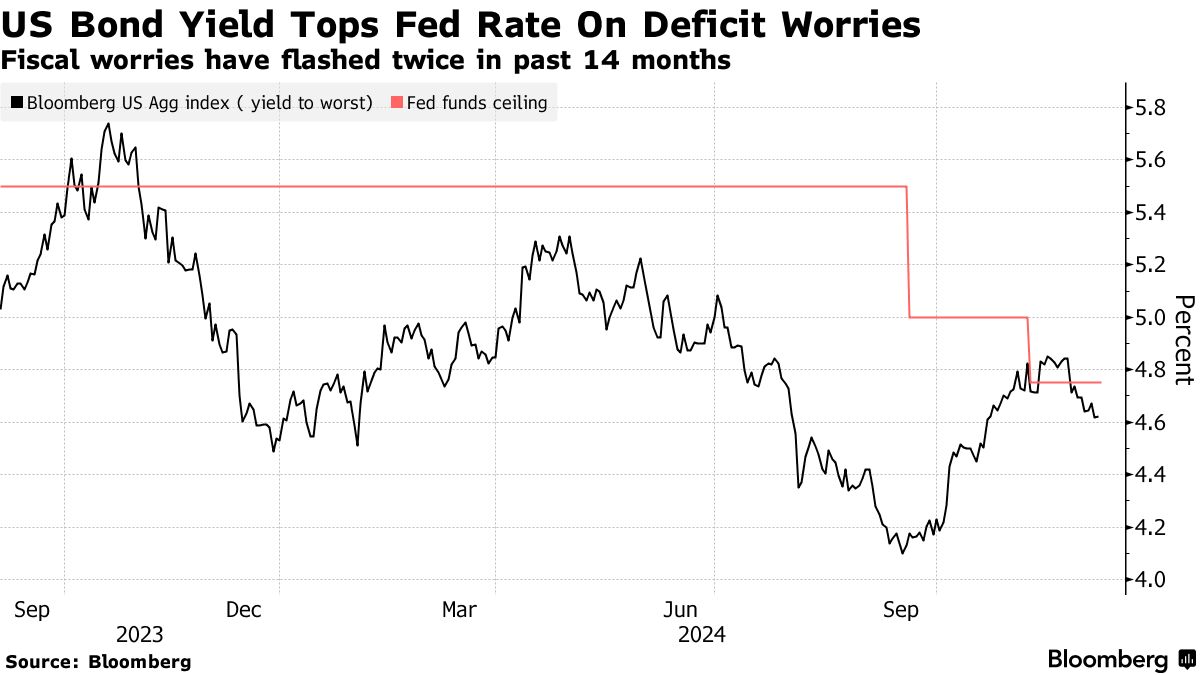

攀升的收益率在基準 彭博美國綜合指數 顯示出債券投資者採取“在暴力之前保持警惕”的立場。收益率在11月首次超過聯邦基金利率,時隔一年多。

雖然這一變化使債券的收益率比現金更具吸引力,但Pimco表示,由於美國債務可持續性問題和潛在的通脹催化劑,如關税和移民限制對勞動力的影響,它“對長期借貸變得更加猶豫”。

相比之下,Pimco表示“英國和澳大利亞是高質量主權發行者的典範,其財政狀況比美國更強。他們也面臨更大的經濟風險,這可能使債券投資者受益。”

就在上個月,美聯儲在其半年一次的金融穩定報告中將美國債務可持續性列為調查參與者最大的擔憂。

其他大型資產管理公司,如 貝萊德公司 也對美國支出的上升感到謹慎,並預計收益曲線將更加陡峭,長期國債收益率將上升。

閲讀更多:貝萊德的博伊文表示全球債券優於美國國債

Pimco承認,美國是一個獨特的主權借款人,因為美元和國債分別作為“全球儲備”貨幣和資產。儘管如此,他們警告説:“在某個時刻,如果你借得太多,貸方可能會質疑你償還全部的能力。這並不需要一個義務者來指出。”

Pimco承認,美國是一個獨特的主權借款人,因為美元和國債分別作為“全球儲備”貨幣和資產。儘管如此,他們警告説:“在某個時刻,如果你借得太多,貸方可能會質疑你償還全部的能力。這並不需要一個義務者來指出。”

因此,Pimco表示“上升的主權債務已成為其調整收益率曲線配置的一個更大因素。”

展望2025年,美國國債的前景是“收益率曲線將變陡,部分受到惡化的赤字動態的推動,”並且“這意味着長期債券的收益率相對上升。”