利率投資變成“災難”,傷害2024年的投資者 - 彭博社

Vinicius Andrade, Zijia Song

最初作為華爾街新興市場策略師之間的主要投資理念之一,已轉變為今年最痛苦的操作之一。

最初作為華爾街新興市場策略師之間的主要投資理念之一,已轉變為今年最痛苦的操作之一。

摩根士丹利、美國銀行、摩根大通和巴克萊曾建議客户建立在巴西利率期貨合約下跌中獲利的頭寸。根據這種邏輯,美聯儲自疫情以來的首次降息將允許全球各地的中央銀行放寬貨幣政策。這在當地尤其真實,因為當地的實際利率為6%。

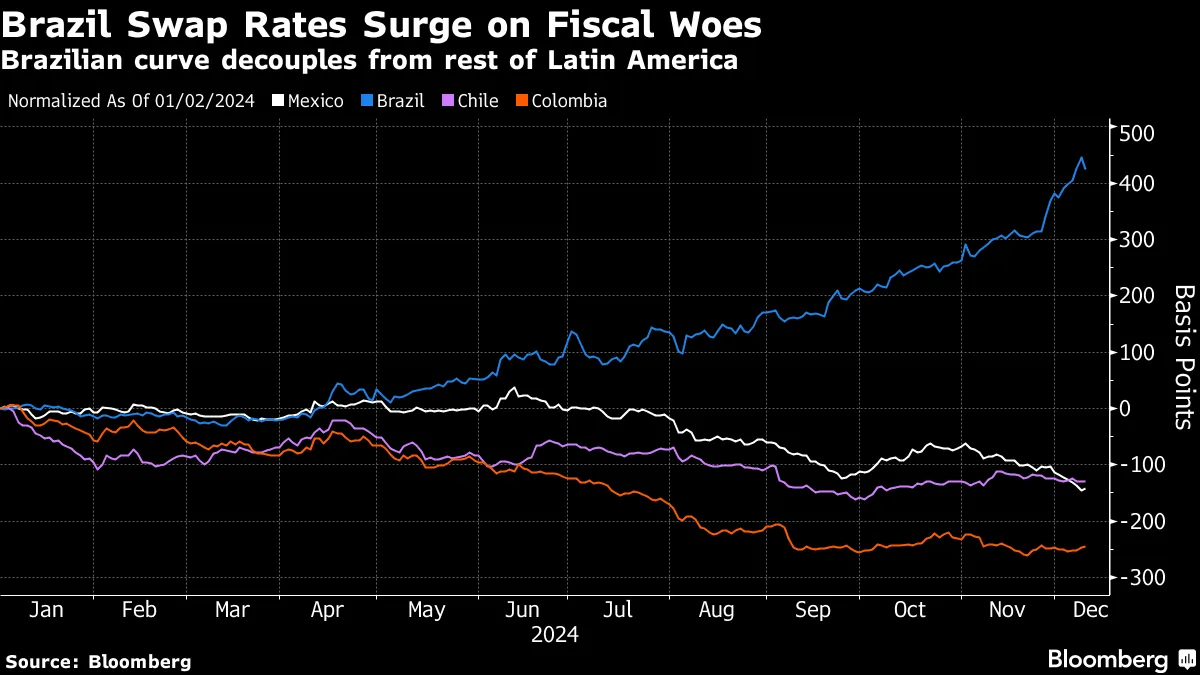

然而,在過去幾個月中,所看到的是一個拋售的無情過程。巴西的收益率曲線與其同行完全脱節,2026年1月到期的合約在一年內上漲超過470個基點。墨西哥和智利的類似合約在同一時期則下跌。

這一動向在很大程度上是由當地基金推動的,他們對總統路易斯·伊納西奧·盧拉·達席爾瓦修正不斷增長的預算赤字的承諾持高度懷疑態度,並採取了相反的方向。在6月的短短一週內——當時中央銀行顯然仍在放鬆貨幣政策——交易員們取消了對新一輪降息的押注,並開始定價加息。

瞭解更多:‘無法操作’:利率曲線動盪並施壓樂觀者

儘管為投資者提供了巨大的風險溢價和某種程度上對美國潛在關税等風險的隔離,但巴西“證明是一場災難”,多倫多RBC資本市場的策略師路易斯·埃斯特拉達表示。

惡化的最後階段發生在11月底,此時盧拉在一個期待已久的財政方案中包括了對工資高達5000雷亞爾的個人所得税豁免。投資者認為,這一措施削弱了公告,並證實了人們對總統在財政緊縮方面沒有真正承諾的擔憂。

這一被期待作為改善資產的潛在因素的方案,導致利率飆升,並使美元達到歷史最高點。

“投資者失去了耐心,”PGIM的新興市場經理普拉迪普·庫馬爾表示,他目前在巴西的利率持中性態度。“如果6%到8%的實際利率無法穩定貨幣,那麼就有其他問題在發生。”

交易員們現在預計在本週三Selic將上調100個基點,是上次Copom會議速度的兩倍,並在1月進行類似的上調。許多被迫清空樂觀押注的外國投資者正在等待波動性減小。

“在財政問題得到解決之前,在巴西真的很難有合適的投資案例,”Pimco新興市場團隊負責人普拉莫爾·達萬表示。“實際利率應該上升到什麼程度?我認為沒有任何模型足夠合理來告訴你。”