PineBridge警告稱,隨着需求超過供應,信用風險上升 - 彭博社

James Crombie

對日益減少的垃圾債務發行的需求激增正在增加信用市場失誤的風險,PineBridge Investments表示。

渴望在利率下降之前鎖定歷史高收益的投資者紛紛湧入風險公司債務。儘管美國企業今年穩步進入債券和貸款市場,但他們這樣做主要是為了再融資其義務,導致投資者面臨更少的供應和更多的現金來購買債務。

在這種動態下,投資者做出錯誤信用決策的風險增加,公司的美國高收益和槓桿貸款投資組合經理Jeremy Burton在最新的Credit Edge播客中表示。

“我最擔心的一個問題——我從一些投資者那裏聽到,但並不是所有人——就是這種供需失衡的問題,以及它可能導致不良承銷決策的風險,”他説。

點擊這裏收聽與PineBridge的Burton的完整採訪。

債務定價未能覆蓋違約風險,往往在市場拋售時導致更深的損失。信用市場的流動性過剩時期往往會削弱貸款標準,使投資者在經濟下行時更加脆弱。

儘管根據Burton的説法,發行不足尚未導致信用風險被錯誤定價,但他表示,隨着現金充裕的投資組合經理試圖保持投資,這種情況有可能發生。不過,PineBridge預計美國經濟在2025年將保持穩定增長,這在經濟下行時尤其成問題。

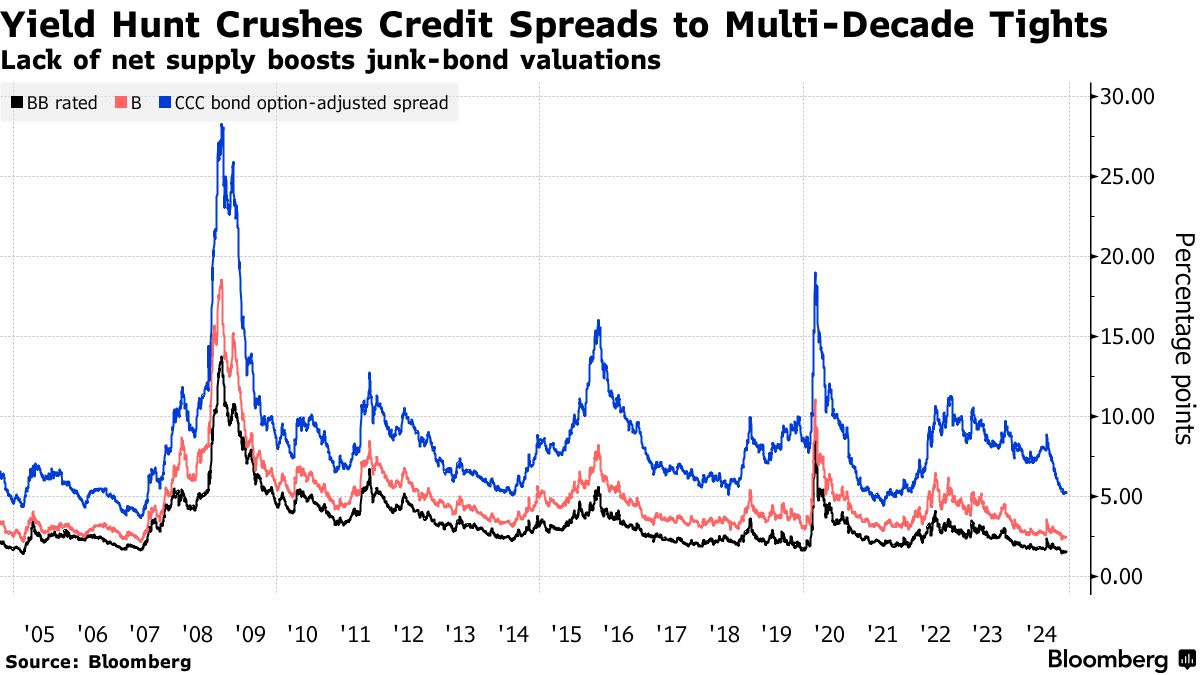

垃圾債券的利差在近20年來最窄,極其昂貴,根據FridsonVision高收益策略的首席執行官Marty Fridson的説法,他的模型考慮了經濟指標、違約、國債收益率和量化寬鬆。B級和CCC級債券的利差也被壓縮到兩年內的最低點,突顯出不加區分的風險承擔,因為需求上升。

自2021年以來,公司在收購方面變得不那麼機會主義——當時借貸成本處於歷史低位——減少了他們需要籌集的新債務。預計下一屆美國政府的放鬆監管將推動交易活動,儘管高估值和高融資成本可能會抑制併購活動。

高收益供需失衡在槓桿貸款中最為明顯,這些貸款一直被重新定價交易主導,Burton表示。

“這正是推動利差達到當前水平的原因,”他説。

Burton預計2021年簽署的槓桿貸款將面臨挑戰,當時收益率非常低,經濟因疫情而動盪。由於利率上升,槓桿上升和現金流轉為負的公司已經進行了激進的負債管理交易,以註銷部分債務。

Burton預計2021年簽署的槓桿貸款將面臨挑戰,當時收益率非常低,經濟因疫情而動盪。由於利率上升,槓桿上升和現金流轉為負的公司已經進行了激進的負債管理交易,以註銷部分債務。

在播客中,Burton還討論了:

- 高收益債券和槓桿貸款的違約率

- 契約趨勢和負債管理

- 媒體、醫療保健和軟件行業的風險

- 債務融資併購的前景,以及作為高收益債券投資者如何從中獲利

- 政治風險,包括關税的影響

- 消費品、遊戲和郵輪行業的機會