日本的價值狂潮消退,投資者將焦點轉向行動 - 彭博社

Hideyuki Sano

兩年前,當東京證券交易所推出一項活動以促使管理不善的公司改善時,投資者通過大量投資於估值最低的公司作出了回應。

投資論點是,管理層可以通過很少的努力輕鬆改善估值指標。

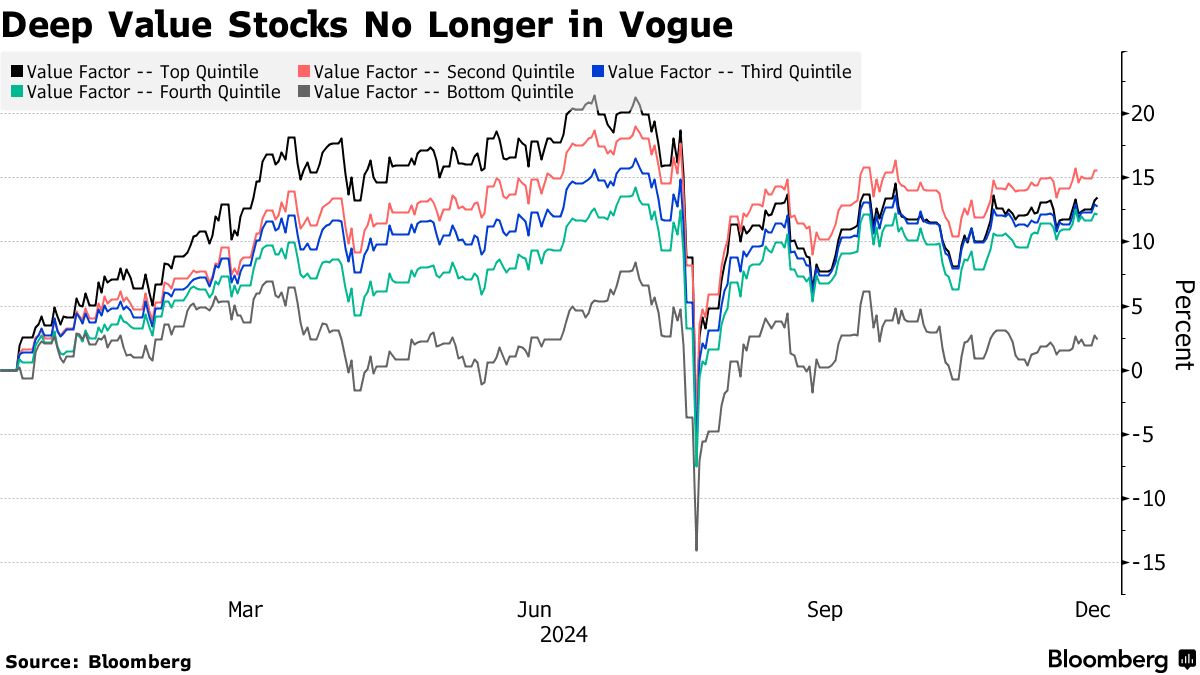

一段時間內,這一策略奏效。價值公司中的前五分之一——基於估值指標組合的底部20%的公司——在接下來的一年半中表現優於估值更高的同行。僅僅宣佈回購計劃通常就足以引發一波反彈。

但八月初市場的歷史性崩盤改變了局勢,日元融資交易的解除結束了價值股的超額表現,並使投資者變得更加挑剔。僅僅便宜的估值已不足以吸引投資者,他們更傾向於那些在改善公司治理方面付出實際努力的公司。

“低質量股票在模糊的承諾下浮動上漲。那個階段已經結束,”位於舊金山的馬修斯國際資本管理公司的投資組合經理竹內俊太郎説。

“低質量股票在模糊的承諾下浮動上漲。那個階段已經結束,”位於舊金山的馬修斯國際資本管理公司的投資組合經理竹內俊太郎説。

竹內表示,市場正處於治理主題交易的第二階段,投資者試圖識別那些基本面強勁但通過改善資本配置可以獲得更多收益的公司。

由東京證券交易所的點名羞辱活動引發的公司治理改革預期,成為過去兩年日本股票反彈的主要驅動力。Topix 500公司的市淨率已從2023年1月觸及的1.17的2年半低點上升至1.47。

數據顯示幾乎所有的收益都是由於“重新評級”,因為投資者相信管理層會提高治理標準,從而推動了這些公司的股價。

但現場證據很少。

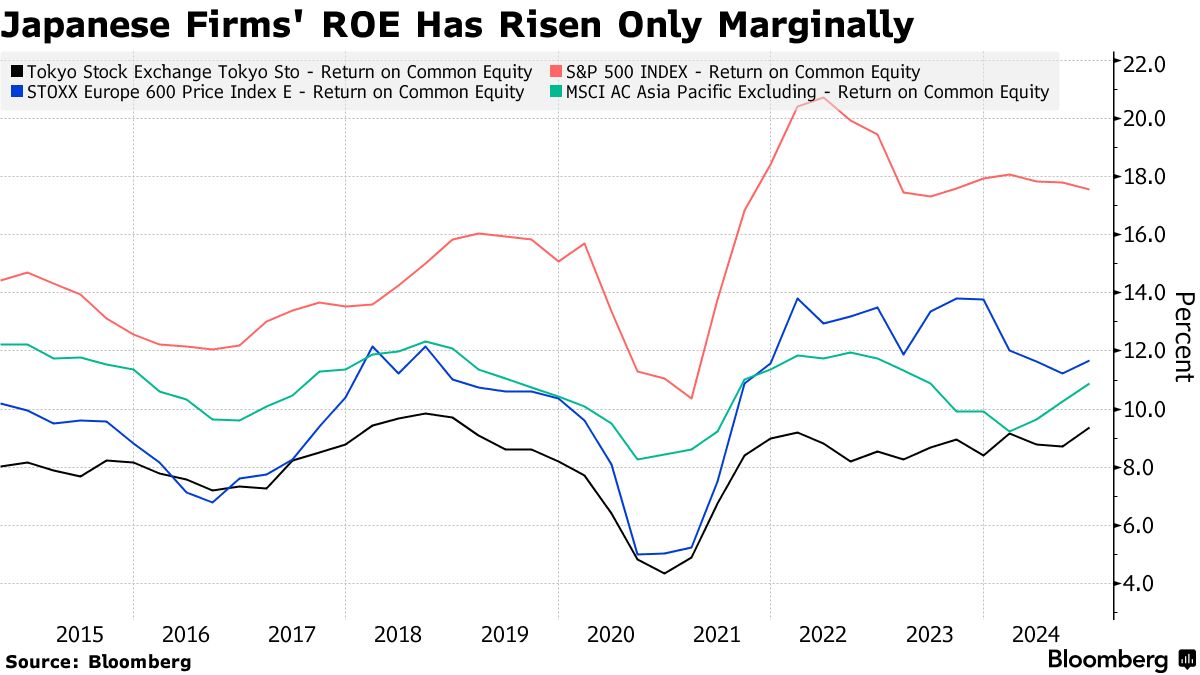

股東權益回報率(ROE),衡量公司利用股東資金產生利潤的效率,自東京證券交易所改革啓動以來僅小幅上升。Topix 500公司的ROE為9.3%,仍低於國際同行。

這正是一些全球投資者,如 哈里斯投資公司 和 貝利吉福德,大多未參與市場的原因。

這正是一些全球投資者,如 哈里斯投資公司 和 貝利吉福德,大多未參與市場的原因。

“雖然低市淨率股票表現優於市場,但它們是低質量企業,ROE的改善不足以證明它們的超額表現,”位於芝加哥的價值投資基金哈里斯的副主席大衞·赫羅表示。“我們需要看到低ROE股票的改善才能引起我們的興趣。”

許多分析師表示,問題的核心在於日本公司的資產負擔過重,這些公司坐擁大量回報率低的資產——現金、對關聯公司的交叉持股和房地產。

隨着股東壓力的增加,日本公司通過增加股票回購來回應。今年迄今為止宣佈的股票回購計劃金額已達到創紀錄的18.2萬億日元(1200億美元),比去年的8.9萬億日元翻了一番多。

投資者喜歡股票回購,因為它們減少了公司的流通股本,有助於提高每股收益,並可能提升其股價。但這種財務工程形式對增強公司的收入生成能力幾乎沒有幫助。

“外面有一種過於簡單的觀點,認為你必須回購股票才能提高股本回報率,”SMBC日興證券的首席量化分析師伊藤圭一説,並指出公司應該更加關注使其核心業務增長的措施,例如增加資本支出和在研究及併購上花費更多。

“當然,你不能一夜之間提高核心業務的盈利能力。但如果你不這樣做,投資者是不會滿意的,”他説。