特朗普的零和世界已經到來 - 彭博社

John Authers

讓世界再次成為零和遊戲。

讓世界再次成為零和遊戲。

攝影師:Oleg Nikishin/Getty Images 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 歐元區 正在降息,為特朗普做好準備。

- 瑞士的降息幅度更大,甚至準備負利率。

- 習近平對特朗普就職典禮的邀請激發了人們對另一個廣場協議的希望。

- 在科技股表現優於冷門流動性投資的一年,常春藤聯盟捐贈基金面臨困難。

- 距離教父2已經50年。

來自零和世界的快訊

習慣這個。來自全球經濟的信號混亂與唐納德·特朗普即將重返白宮所帶來的激進不確定性結合在一起,使市場朝相反的方向波動。在接下來的四年中,主導的哲學將是零和世界,收益只能以他人的損失為代價。這導致在過去兩天內出現了非常令人驚訝的中央銀行決策和奇怪的市場反應。

彭博社觀點加密兄弟能在2025年拯救奢侈品嗎?羅賓漢通過押注年輕人來進行長期遊戲蝙蝠、蠑螈和反對者將在英國放寬規劃規則時失利敍利亞不是美國的戰爭。它仍然需要關注。 巴西和瑞士:

代表高利率下降的阿爾法和歐米伽的中央銀行是巴西和瑞士。在週三和週四的幾個小時內,首先巴西宣佈將其隔夜利率(Selic)提高了一個百分點,然後瑞士國家銀行將其政策利率下調了半個百分點。這兩個舉動都沒有被預期:

下降的方式

中央銀行從高利率下降的路徑開始出現分歧

來源:彭博社

為什麼會有差異?在巴西的情況下,通貨膨脹正在惡化。作為幾代人的最大經濟問題,通貨膨脹似乎已得到控制,使得銀行能夠降息——但現在通貨膨脹預期又重新抬頭:

精靈再次逃出瓶子

巴西的通貨膨脹預期曾得到控制。然後它們逃脱了

來源:彭博社

它得到了強有力的回應。在疫情期間,巴西曾短暫地擁有負的實際隔夜利率以維持經濟活力。現在,它正重新開始激進加息以遏制通貨膨脹,這一問題因貨幣而加劇。雷亞爾最近首次跌破六對美元的水平。這提高了進口價格,並直接導致通貨膨脹。這也頗具諷刺意味,因為當時的財政部長吉多·曼特加在2010年指責其他國家對巴西發動“貨幣戰爭”,使雷亞爾過於強勢,巴西出口商失去競爭力。當時,乞討鄰國政策和對全球化的退卻被認為是全球金融危機的結果。十年後,巴西在曼特加的戰爭中獲勝,因為貨幣大幅貶值,但如果沒有這樣的結果,情況會更好:

巴西希望沒有贏得的貨幣戰爭

自從曼特加説雷亞爾太強以來已經過去14年,現在出現了一個新問題

來源:彭博社

巴西的抱怨有道理嗎?當時,我在《金融時報》的Lex專欄工作。我們發佈了 本·伯南克的這封惡搞信,當時他是美聯儲主席,向曼特加解釋為什麼他的言論沒有道理。這些論點至今仍然成立。當各國採取必要的貨幣政策措施來幫助自己的經濟時,(當時這意味着美國的利率低於巴西),這將加劇貨幣趨勢。當時,中國對商品的強勁需求推動了像巴西這樣的商品出口國的貨幣。現在,材料價格走弱有利於美元。這些事情往往會隨着時間的推移自行解決。隨着特朗普熱切宣稱希望美元走弱,也許是巴西向他發送類似信件的時候了。

瑞士

瑞士國家銀行採取了相反的方向,試圖削弱其認為過於強勢的貨幣。自1999年歐元創立以來,瑞士一直希望限制瑞士法郎的漲幅,隨着歐元區主權債務在全球金融危機後陷入危機,這一任務變得非常困難。多年來,瑞士國家銀行在市場上進行了大規模干預,以保持法郎與歐元的固定底線,最終在近10年前的混亂條件下放棄了這一政策。直到去年,隨着歐元區再次面臨問題,法郎才超過了當時設定的高點:

瑞士的貨幣戰爭

儘管進行了多次干預,瑞士法郎對歐元的匯率達到了歷史最高點

來源:彭博社

注:100 = 1999年1月1日(歐元成立)

瑞士現在面臨的問題是地緣政治的不確定性。瑞士國家銀行行長馬丁·施萊格爾告訴彭博社,該銀行可能會考慮恢復負利率。“但由於我們今天的降息,負利率的可能性已經降低,”他補充道。要在零和世界中避風頭並不像一些人希望的那麼簡單。

加拿大

另一個大幅降息:加拿大銀行。其50個基點的降息使其隔夜利率與聯邦基金利率之間的差距達到了疫情以來的最低點。並非巧合,加元也是自那時以來最弱的。

邊境衝突

加拿大銀行的大幅降息使加元跌至疫情後的低點

來源:彭博社

這並不是對特朗普關税威脅的反應。就像當巴西抱怨貨幣戰爭時美國的情況一樣,加拿大經濟放緩為降息提供了充分的理由。但這確實表明,如果特朗普真的實施關税,生活將變得多麼複雜。

歐洲中央銀行

歐洲中央銀行是本週宣佈利率變動的最大銀行,並且以某種風格進行了此舉。不僅連續第三次會議將目標利率下調25個基點,而且明確表示將會有更多降息。正如圖表所示,歐洲中央銀行並沒有像年初預期的那樣激進地降息,但隔夜指數掉期顯示市場正在為明年更多的降息做好準備:

趕上預期

在迄今為止緩慢的進展後,預計歐洲央行將大幅降息

來源:彭博社全球利率概率

行長克里斯蒂娜·拉加德表示,“目前的方向非常明確,”同時官員們引導彭博社預期在接下來的兩次會議上將有更多降息。即使不考慮特朗普關税對歐元區經濟的潛在風險,通脹預期已經以一種迫使歐洲央行更加鴿派的方式發生了變化。以下圖表顯示了意大利和美國的五年平均通脹預測。疫情後的通脹激增使美國和意大利走到了一起,它們的預測在兩年內緊密跟蹤。然而,在過去兩個月中,它們卻出現了分歧。意大利的 breakeven 率接近 1.5%,而美國則挑戰 2.5%。對美聯儲的警示是要擔心過熱,而歐洲央行則被警告可能再次陷入通縮衰退的風險:

通脹路徑分歧

債券市場擔心美國的過度上漲,以及歐洲的不足上漲

來源:彭博社

美國和歐盟之間日益擴大的差距也體現在生產者價格通脹上。歐洲在烏克蘭入侵後隨之而來的能源危機中遭受了極端的生產者價格指數(PPI)衝擊。現在,生產者價格正在下降。在美國,最新的數字高於預期,並顯示出回升。目前,這兩個經濟體塊嚴重不同步:

跨大西洋分歧

在動盪之後,歐盟的生產者價格正在下降。在美國,它們正在上漲

來源:彭博社

這是能源衝擊持續影響的一部分,但這或多或少迫使中央銀行出現分歧。然而,對債券的影響卻是反直覺的。當中央銀行降息以應對初現的通貨緊縮時,這往往意味着債券收益率降低。相反,整個歐洲的債券市場卻出現了八個月以來最大的一天收益率上升:

歐洲債券反彈

在歐洲央行的鴿派聲明後,收益率在歐洲普遍上升

來源:彭博社

這很難解釋。拉加德表示,關於經濟平衡的確切“中性利率”仍然存在疑問,儘管歐洲央行相信目前的利率高於該水平。這可以被解讀為有點鷹派,但更可能反映了之前的極端定位。債券收益率今年已經大幅下降,而歐洲央行會議消除了假期前的最後一個事件風險,Bannockburn Global FX的馬克·錢德勒指出。因此,這可能只是投資者調整其頭寸的一個好機會。

耶魯與豐厚

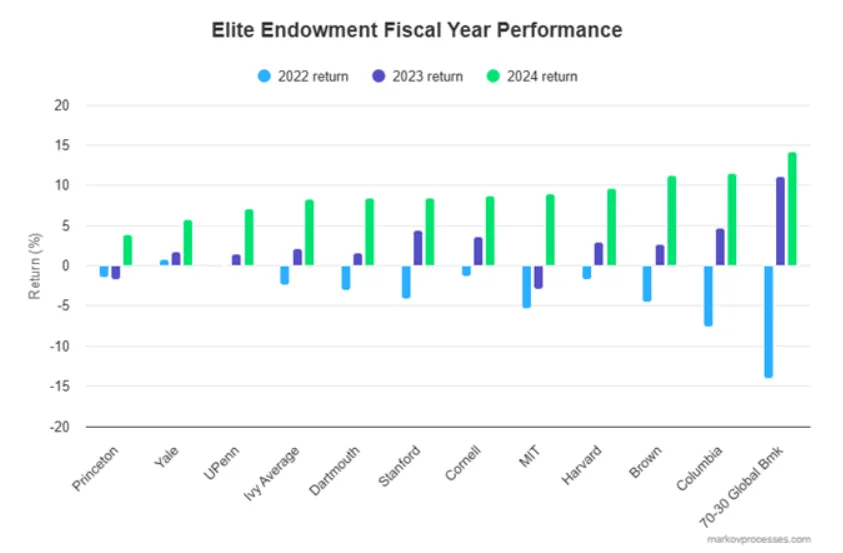

對於大學捐贈基金來説,這是一個艱難的一年。對以色列進行撤資的壓力——這比看起來更復雜——使他們進入了公眾視野。同時,他們提供強勁回報的日常工作也比平時更難。

捐贈基金的表現取決於其資產配置,這一決策源於風險承受能力水平。2024年的報告季顯示了他們的表現。Markov Processes International或MPI,跟蹤常春藤聯盟捐贈基金的表現,揭示了一個有趣的趨勢。連續第二年,常春藤的表現落後於一個簡單的70/30基準(70%股票,30%債券)。這引發了關於已故捐贈基金經理大衞·斯文森所提出的著名耶魯模型的新問題,該模型通過進入一系列非流動性和私有市場而徹底改變了投資:

儘管從去年的低迷表現中恢復過來,常春藤盟校仍然連續第二年落後於平均捐贈基金——這是二十多年來首次發生這種情況。這個MPI圖表突出了最近的表現不佳:

儘管從去年的低迷表現中恢復過來,常春藤盟校仍然連續第二年落後於平均捐贈基金——這是二十多年來首次發生這種情況。這個MPI圖表突出了最近的表現不佳:

是什麼可能在傷害他們?MPI的邁克爾·馬爾科夫認為,低於國內股票(因此也低於“七大科技巨頭”平台)的投資比例、更高的風險投資比例以及私募股權的增長都造成了影響。採用耶魯模型的捐贈基金在股票上的配置顯著不足。缺乏規模以進行大額私募投資的小型捐贈基金往往更喜歡公共股票和債券。今年,這種情況有所幫助。

是什麼可能在傷害他們?MPI的邁克爾·馬爾科夫認為,低於國內股票(因此也低於“七大科技巨頭”平台)的投資比例、更高的風險投資比例以及私募股權的增長都造成了影響。採用耶魯模型的捐贈基金在股票上的配置顯著不足。缺乏規模以進行大額私募投資的小型捐贈基金往往更喜歡公共股票和債券。今年,這種情況有所幫助。

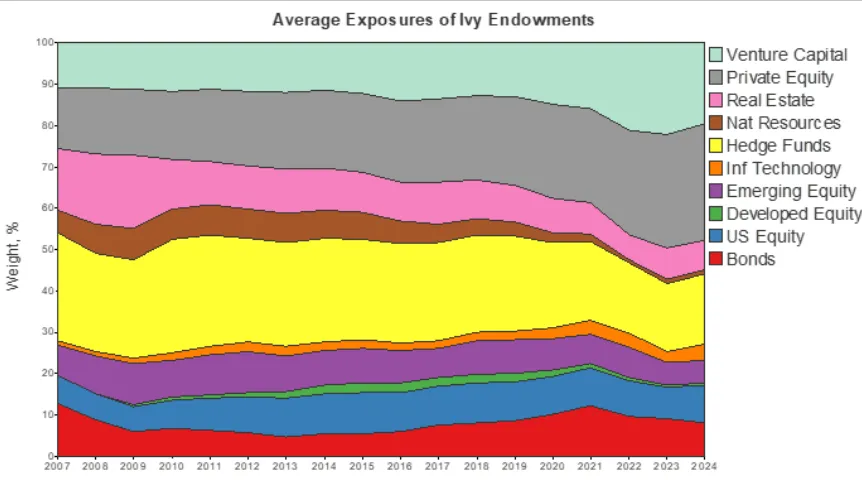

捐贈基金在理論上擁有無限的時間視野,獨特地處於有利位置。管理耶魯模型的首席投資官更傾向於分配到私募市場,以獲取流動性溢價,以及公共市場無法提供的回報機會。根據他們基於回報的模型估算,而非實際報告的配置,常春藤對股票的主要投資來自私募市場,分為更傳統的私募股權(收購)和風險投資(或增長私募股權)。自全球金融危機以來,私募股權往往擠壓對沖基金,但美國股票和債券的總和已降至20%以下。

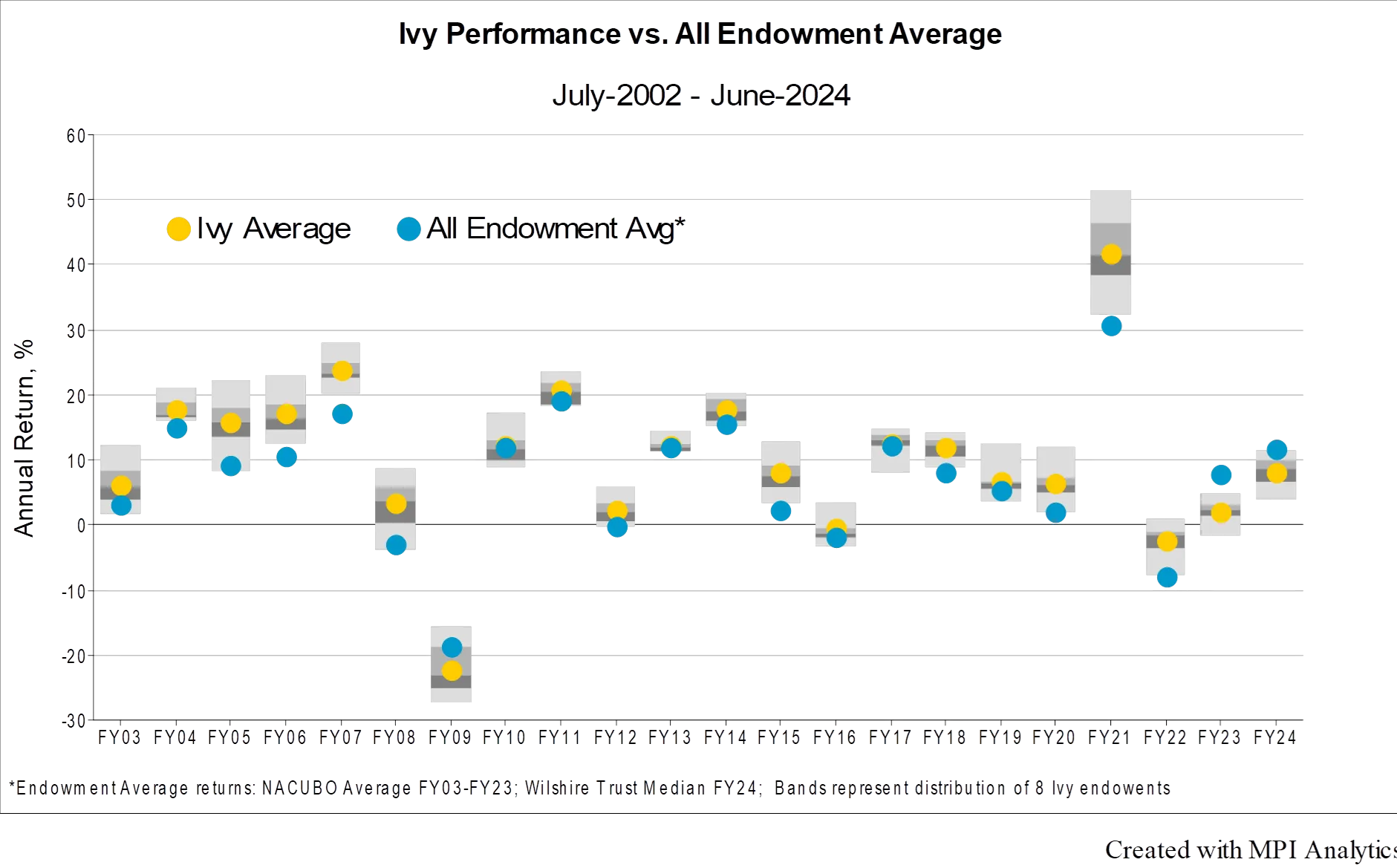

來源:MPI分析耶魯模型的有效性如何?正如MPI的分析所示,在過去20年中,耶魯以10.3%的回報率領先常春藤,普林斯頓以9.9%緊隨其後。非常春藤的麻省理工學院的捐贈基金回報率為10.7%。一個70%全球股票和30%美國債券的再平衡投資組合在此期間的回報率為6.8%。馬爾科夫認為,常春藤的糟糕年份僅僅是短期波動的問題:

來源:MPI分析耶魯模型的有效性如何?正如MPI的分析所示,在過去20年中,耶魯以10.3%的回報率領先常春藤,普林斯頓以9.9%緊隨其後。非常春藤的麻省理工學院的捐贈基金回報率為10.7%。一個70%全球股票和30%美國債券的再平衡投資組合在此期間的回報率為6.8%。馬爾科夫認為,常春藤的糟糕年份僅僅是短期波動的問題:

長期表現仍然驗證了耶魯模型對私立學校的偏好,但近年來顯示出簡單的70/30股票/債券投資組合的優點,尤其是在調整風險時。儘管如此,我們並沒有看到常春藤改變配置習慣和風險承擔。

在今年,哈佛大學作為全國最大的捐贈基金,經歷了一段艱難的時期,回報率為9.6%,排名第三,僅次於哥倫比亞大學和布朗大學。哈佛的超額表現與其對公共科技股票的增加曝光相吻合,這既通過股票基金經理,也通過 對沖基金。正如MPI所指出的,轉向科技股票的捐贈基金經理在校園氣候緊張的情況下,尤其值得感激,因為 校友捐贈已被削減。

— 理查德·阿比

生存技巧

教父2已經50歲了。這是一部令人驚歎的電影,無論你看過多少次,都無法停止觀看。令人難忘的場景包括 這個 和 這個 和 這個 和 這個。它也比第一部 教父 更加廣泛和雄心勃勃。儘管如此,我不確定它是否如許多人所説的那樣是一部更好的電影。它的敍事不如第一部線性,這在某種程度上是一個更令人滿意的陳述。

還有一個觀點是教父 II是有史以來最好的續集。我想不出任何更好的續集電影,但我會説帕丁頓 2和帝國反擊戰確實做到了比原作更好的成就,而小精靈 2:新批次也表現得很好,因為它諷刺了一位名叫丹尼爾·克蘭普的房地產開發商和他的克蘭普大廈。人們也這樣説異形,但我不這樣認為。還有其他提名嗎?無論如何,跟隨一部偉大的電影從來都不是一件容易的事。最差續集的名單更長且更有趣。速度與激情 2,這部電影糟糕透頂,而且無論如何只與第一部有一個共同角色,可能是我提名的最完全未能達到原作的失敗。祝大家有個好周,記得趁勝追擊(除非你是弗朗西斯·福特·科波拉)。

來自彭博社觀點的更多內容:

- 艾莉森·施拉格:經濟學家們常常錯,但在關税問題上並沒有錯

- 社論委員會:取消日本鋼鐵交易仍然是個糟糕的主意

- 莫莉·史密斯:市場驅動數據在特朗普重返華盛頓時受到威脅

想要更多彭博社觀點嗎?意見 <GO>。或者您可以訂閲 我們的每日通訊**。**