摩根大通資產轉向澳大利亞債券,因為歐洲的反彈達到頂峯 - 彭博社

Alice Gledhill, Aline Oyamada

澳大利亞儲備銀行總部位於悉尼。

澳大利亞儲備銀行總部位於悉尼。

攝影師:布倫登·索恩/彭博社

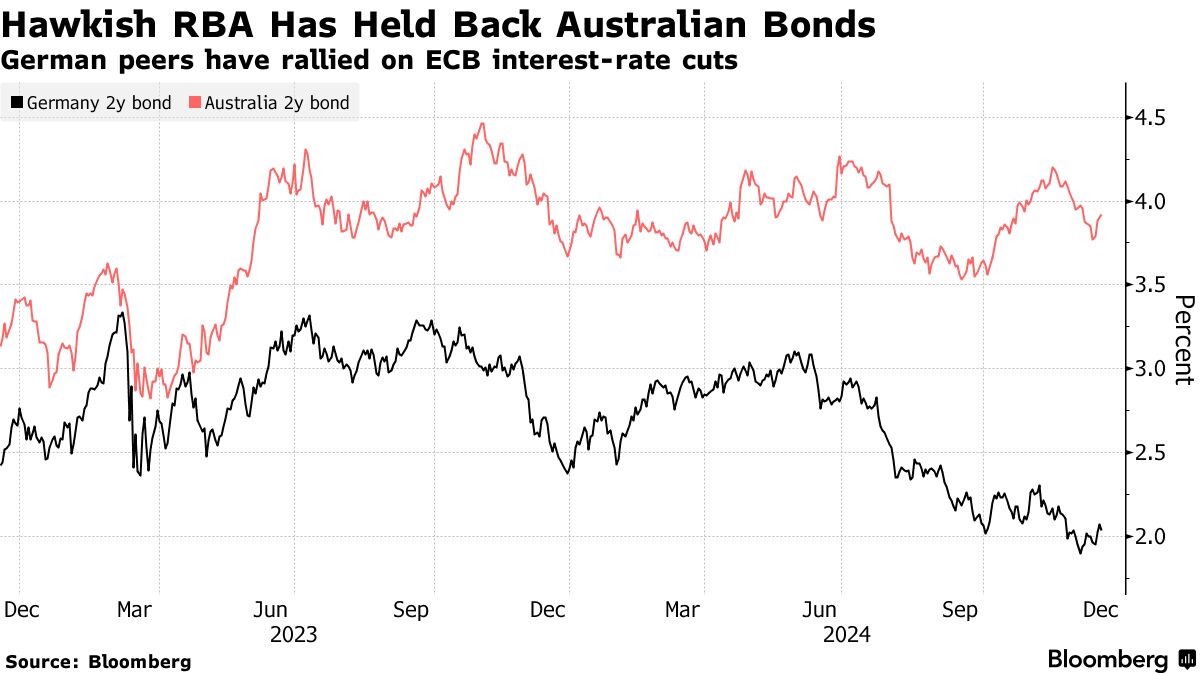

根據摩根大通資產管理公司的投資組合經理,歐洲政府債券的強勁表現即將結束,他們現在押注澳大利亞將成為下一個表現優異的市場。

金·克勞福德表示,與同行相比,歐洲的進一步上漲空間有限,因為掉期市場合理定價了歐洲央行可能實施的利率削減幅度。與此同時,澳大利亞儲備銀行的鴿派轉變——在這一週期內尚未降低借貸成本——正在為澳元債務相對於其他發達市場的反彈鋪平道路。

克勞福德表示:“歐洲的故事已經基本上演完了。”他是摩根大通資產的全球利率經理,該公司管理着3.5萬億美元的資產。“澳大利亞政府債券可能是我們現在最具吸引力的投資。這對我們來説是一個更有趣的短期分歧故事。”

歐洲政府債券已表現優於美國同行超過一年,市場預期歐洲央行將比美聯儲更積極地降息以支持該地區經濟。這導致10年期德國國債與美國國債之間的利差達到215個基點,接近過去五年中最寬的水平。

澳大利亞債券,與此同時,在過去18個月的大部分時間裏,一直在狹窄的範圍內交易,因為中央銀行在持續關注價格壓力的情況下保持利率不變。然而,上週,澳大利亞儲備銀行表示,它“正在獲得一些信心”,認為通貨膨脹正在朝着目標可持續地前進。

澳大利亞債券,與此同時,在過去18個月的大部分時間裏,一直在狹窄的範圍內交易,因為中央銀行在持續關注價格壓力的情況下保持利率不變。然而,上週,澳大利亞儲備銀行表示,它“正在獲得一些信心”,認為通貨膨脹正在朝着目標可持續地前進。

根據掉期市場,市場現在更傾向於在2025年從澳大利亞儲備銀行降息三次四分之一點,而預計美聯儲將降息兩次。預計歐洲央行將降息多達五次,但克勞福德表示,市場的定位已經非常緊張。她補充説,短期歐洲債券的多頭交易是債券市場中最擁擠的交易之一。

根據這位倫敦的投資組合經理,要使歐洲央行提供比市場定價更多的寬鬆,投資或消費需要遭受重大打擊。但預計德國明年將放寬財政政策,這使得這種情況不太可能發生。

“在短期內,我認為歐洲的顯著超越表現有點難以看到,”她説。