美聯儲給特朗普市場的聖誕節帶來了一個煤塊 - 彭博社

John Authers

波動性急劇上升。

波動性急劇上升。

攝影師:阿爾·德拉戈/彭博社 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 是的,FOMC 降息了 — 但他們儘可能地不情願。

- 不,你不能確定他們會再降息。

- 市場不想聽到這個 — 債券和股票暴跌,韓國陷入困境,而巴西正處於危機中。

- 就在你以為可以準備聖誕節時,美國又在上演一場政府 停擺懸念。

- 還有很多 精彩續集

哦,您能説FOMC嗎!

時不時地,事情會如預期般發生。這就是週三發生的事情,當聯邦公開市場委員會宣佈他們廣泛預告的矛盾“鷹派降息”時。利率下降,指導意見強烈暗示未來可能不會有太多降息。

然而,這卻成為多年來最大的美聯儲引發的衝擊之一。正如彭博社同事葉謝所示,這張圖表顯示,自2013年臭名昭著的 縮減恐慌以來,10年期收益率對美聯儲公告的反應沒有如此劇烈。對降息的反應相當強烈:

自2013年以來FOMC日收益率最大跳升

自“縮減恐慌”以來,債券未曾如此震盪

來源:彭博社

這種劇烈反應在市場中得到了反映。風險資產在消息公佈時下跌,隨後在美聯儲主席傑羅姆·鮑威爾召開新聞發佈會時進一步下跌。波動性急劇上升。對新興市場貨幣的壓力尤其嚴重:

(非常)鷹派的降息

市場對FOMC做出了殘酷的“風險規避”反應

來源:彭博社

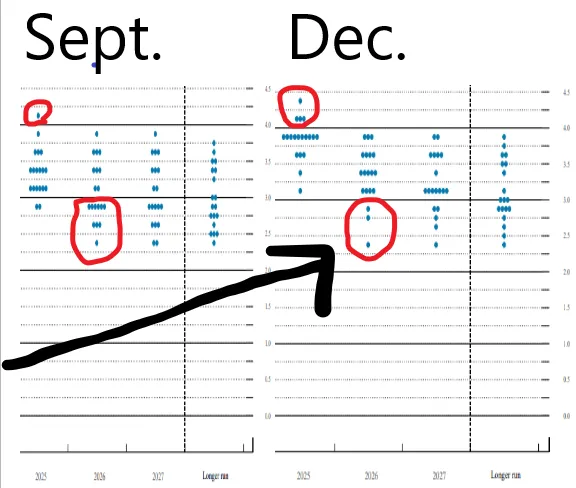

在確認市場認為這是一個重大且非常負面的事件後,值得關注是什麼讓他們感到困擾。最大的問題是經濟預測調查,或稱“點陣圖”,其中每位FOMC成員提供帶點的預測。這顯示出預期通脹和預計增長的增加,幾乎所有成員都因此下調了他們對未來三年末聯邦基金利率的預期。使用我通常的低技術插圖,這似乎是有效的,t這是9月份最後一個點陣圖和最新版本的並排預測。明年利率的上行異常值明顯增多,而對2026年大幅降息的預估則顯著減少。利率的走勢方向無疑是向上的(如箭頭所示):

觀察中位數,委員會成員現在預計明年僅有兩次各25個基點的降息,低於之前的四次。如果我們改為查看平均值,我們得到以下圖景。聯邦基金利率的中點現在降至4.375%;平均預期是明年僅降至3.84%,即兩次降息。2026年會有一些追趕,但那還很遙遠:

觀察中位數,委員會成員現在預計明年僅有兩次各25個基點的降息,低於之前的四次。如果我們改為查看平均值,我們得到以下圖景。聯邦基金利率的中點現在降至4.375%;平均預期是明年僅降至3.84%,即兩次降息。2026年會有一些追趕,但那還很遙遠:

調整後的飛行路徑

FOMC的預測平均利率已上調

來源:美聯儲,彭博社

這是一個明顯鷹派的舉動。投資者普遍希望明年能預測到三次降息,而不是兩次。為了説明預期變化的幅度,以下圖表由彭博終端的全球利率概率功能生成,顯示了在九月點陣圖前夕,期貨對聯邦基金利率的折現路徑,以及現在的情況:

從三次到四次

在三個月內,明年的聯邦基金預測從3%變為4%

來源:彭博全球利率概率

市場準備好回調了嗎?

彭博社觀點抖音的結束可能解決我們的創造力危機為什麼貨運市場停滯不前向RedNote的偉大飛躍將會失敗如何阻止對美國金融系統的網絡攻擊這是一個在短時間內的大幅變動,但需要有一個視角。10年期收益率剛剛急劇上升,但仍在近期範圍內。它剛剛超過4.5%,但在過去兩年中已經出現過幾次,短暫達到5%。這是一個令人擔憂的發展,但並不是一個變革性的變化:

我們之前來過這裏,最近

國債的急劇變動使收益率遠低於近期高點

來源:彭博社

也可以公平地説,股票的反彈過熱,且到了修正的時機。通過流行的ETF SPY(跟蹤標準普爾500指數)和TLT(跟蹤20年及以上國債)來代理股票與債券的關係顯示,即使在週三的混亂之後,股票/債券比率仍高於其50日移動平均線。令人不安的是,仍有進一步下跌的空間,但這確實表明,在這個階段,股票拋售並沒有什麼太不健康的:

有很多需要修正的地方

即使在週三的戲劇之後,股票對債券的主導地位依然保持不變

來源:彭博社

注意:重新基準:2022年12月31日 = 100

受損最嚴重的是什麼?

在美國,顯而易見的關注領域是房地產和住房市場。低利率通過降低抵押貸款融資成本來刺激房屋建設。商業地產的擔憂也因低利率而得到緩解,降低了其槓桿成本,同時使其向投資者提供的租金收益更具吸引力。自唐納德·特朗普説服市場他在秋季選舉中是領先者以來,這些股票遭受的暴跌,尤其是在選舉之後,變得非常痛苦:

利率敏感性開始造成傷害

暴露於高利率的房地產集團正經歷艱難時刻

來源:彭博社

數據以2024年1月2日的100為基準進行標準化。

另一個顯而易見的潛在受害者是貨幣疲軟的國家。更高的收益率吸引更多資金流入美元。美聯儲的鷹派語氣意味着這種壓力沒有盡頭可見。渣打銀行外匯主管史蒂夫·英格蘭德指出,曾有一位正式反對者和兩位成員表示他們更希望根本不進行降息,而FOMC的投票組成將在新的一年向鷹派傾斜。所有這些意味着,在美聯儲再次降息之前,需要非常明確的證據表明美聯儲高估了美國經濟的強勁。

市場仍在消化鷹派信息。鑑於這是FOMC的意圖,我們懷疑會立即出現反轉。美元例外主義的案例可能會保持不變,直到數據表明這種情況過度。

目前這對巴西造成了特別的痛苦,巴西的股市今年以美元計價下跌超過30%。中央銀行上週加息了一個百分點,並且此後通過拍賣美元儲備進行干預,但這並沒有阻止巴西貨幣和債券的嚴重拋售:

巴西瘋狂了

巴西利亞和華盛頓的事件共同導致了一場危機

來源:彭博社

巴西的問題根源,如 回報點 本週早些時候所解釋的,是嚴重的財政赤字,以及對總統路易斯·伊納西奧·盧拉·達·席爾瓦的信心危機,他在週末腦部手術後表示,經濟唯一的問題是利率過高。自那以來收益率的上升表明市場強烈不同意,並對明顯缺乏控制感到震驚。

政治功能失調加劇貨幣壓力的主題並非巴西獨有。 亞洲交易的開始為韓國帶來了一個不受歡迎的里程碑,僅在經歷了短暫的戒嚴法兩週後,韓元對美元的匯率降至自2009年全球金融危機最嚴重時期以來未見的水平:

韓國地標

拉動國債收益率使韓元跌至2009年以來的最低點

來源:彭博社

與巴西一樣,美國也面臨令人擔憂的財政赤字,政治格局似乎無法應對這一問題,還有一位判斷力受到廣泛質疑的年長國家元首(接班人並不年輕)。特朗普在對國會妥協表示反對時,跟隨了他的顧問埃隆·馬斯克和維韋克·拉馬斯瓦米,這項妥協旨在阻止政府關門,進一步加劇了嚴重的政治不確定感。

是什麼改變了美聯儲的想法?

這導致了關於美聯儲預測轉變的辯論中最大的分歧。委員會成員這樣做是因為他們在關注通脹和失業數字,並且對所看到的情況不滿意,還是因為他們對特朗普2.0議程可能帶來的通脹後果感到擔憂?這兩者中哪一個更好?鮑威爾熱衷於指出,自九月份以來,通脹數字略有上升——但實際上並沒有太大變化。一些分析師對此表示懷疑,認為這不足以解釋美聯儲的舉動,而不提及關税的陰影。例如,通脹洞察公司(Inflation Insights LLC)的奧邁爾·沙里夫評論説:“這肯定是關税的問題。”他説:

很難説12月的經濟預測(SEP)反映了其他任何東西,除了輸入關税/移民政策假設。有跡象表明,2025年更高的通脹預測反映了更強的增長,但這種更強的增長已經在2024年發生。2025年的預測僅從9月份的2.0%調整到12月份的2.1%。所以,這並不是一個好的解釋。對於增長和失業的風險和不確定性估計幾乎沒有變化,但對於通脹的估計卻大幅上升。

美聯儲不應該對關税毫不知情,但鮑威爾在新聞發佈會上承認各州長在將其納入預測時採取了不同的方法,這並沒有幫助。如果中央銀行真的在暗示更高的關税將意味着更高的利率,那麼這就加劇了政治對抗的風險。

其他人則持不同看法。Academy Securities的彼得·奇爾指出,鮑威爾在強調核心通脹上升時拒絕討論關税。他的論點如下:

鮑威爾得到了一個“藉口”,即美聯儲的基調是基於對關税或其他未來政策的預期影響。他一次又一次地否定了這一點。這是一個擔心通脹沒有足夠快下降的美聯儲,雖然這可能在他們的腦海中縈繞,但他們並沒有對財政潛在政策做出反應。這是個大問題,這也是為什麼債券和股票都沒有受到追捧。

很少有人認為美聯儲的信息比市場反映的集體智慧更好,但如果他們真的擔心去通脹的結束,那就是一個問題——儘管許多人早已預測到這一點。

任何如此戲劇性的舉動都表明美聯儲的溝通在某個時刻出現了偏差。要麼他們之前過於樂觀,要麼現在過於悲觀。市場反應也顯示出人羣推理中的幾個缺陷。與許多看漲的聲明相反,顯然對更低利率的信念與反彈有很大關係。這不僅僅是關於人工智能的潛力。而且市場上顯然有很多人不需要太多推動就接受美聯儲可能是對的,認為通脹會迴歸,併為關税對抗做好準備。他們在很大程度上預見到了這一點,並似乎非常樂意藉此藉口出售。

生存技巧

更多續集。試試 羅伊·布坎南的第二張專輯(這是它的標題,挺酷的),或者 齊柏林飛艇 II(它以 《愛如潮水》 開場,然後繼續)。平克·弗洛伊德的 《牆的另一塊磚 第二部分》 和阿凱德·火焰的 《城市擴張 II》 比它們的前作更好。在體育方面, 1981年足總盃決賽重賽 是一場精彩的盛宴,展現了 裏卡多·維拉的偉大進球,並且是對之前乏味的1-1平局的無比優越的續集。在我看來,它也比 兩年後足總盃決賽的重賽 好得多。《28天毀滅倒計時》,一部2002年的恐怖疫情電影,主演是年輕的基裏安·墨菲,我聽説比《28天》更好。還有其他的嗎?來自彭博社觀點的更多內容:

- 哈維爾·布拉斯:我們正在燃燒更多煤炭,這要歸功於中國

- 克萊夫·克魯克:規範的多米諾理論預示着美國政治的厄運

- 吉爾羅伊德·瑞迪:本田-日產合併是一個緩慢的救星

想要更多彭博社觀點嗎?意見 <GO>。或者您可以訂閲我們的每日通訊。