波動率期貨顯示股市對美聯儲後期恐慌僅限於短期 - 彭博社

Jan-Patrick Barnert, Christian Dass

美聯儲週三的鷹派信號使美國股市暴跌,並將一個關鍵的波動性指數推升至自八月以來的最高水平,但市場表明這種擔憂可能僅限於短期。

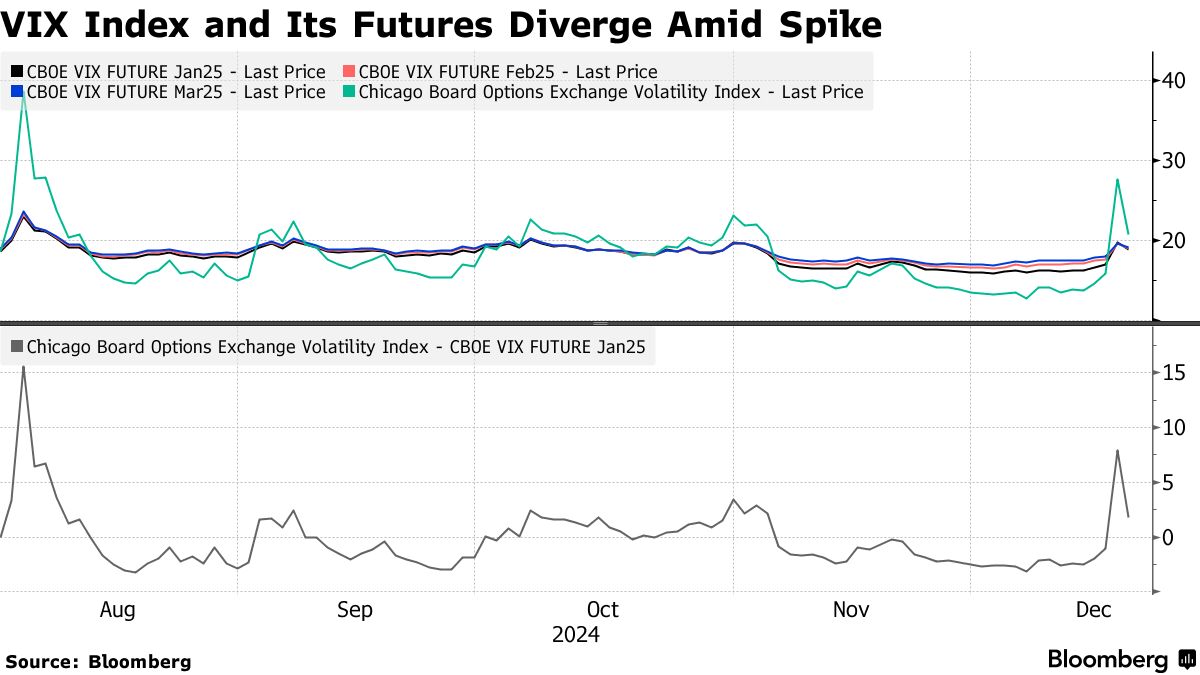

Cboe波動性指數週三飆升,因為市場的所謂恐懼指標反映了美聯儲決定後風險情緒的惡化。該指數週三從週二約16點上漲至28點。

VIX的約12點變動——它衡量標準普爾500指數的預期30天波動性——遠遠超過了1月VIX期貨的變動,僅為3點。兩者之間的差距擴大至自八月波動性衝擊以來的最大值,説明了VIX對短期期權的關注所帶來的影響。

在這兩種情況下的行動相似,現貨指數與前一個月的期貨合約出現了分歧。

在這兩種情況下的行動相似,現貨指數與前一個月的期貨合約出現了分歧。

考慮到現貨指數是基於標準普爾500期權的預期前瞻性波動性的計算,而顯示相對平靜的期貨是通常被波動性關注者使用的可交易合約,這種差異很有趣。

一些甚至更短期的波動性指標在週三的變動中遠遠超過了VIX,突顯了超短期期權的影響。VIX 1天和9天指數分別上漲了32點和22點。期權市場中最大的增長來自於零天到到期合約,現在約佔標準普爾500期權交易量的一半。

在八月份,短期現貨指數與期貨的關係迅速恢復,而這種正常化似乎又在發生。週四早些時候,VIX回落至約22.5,與一月期貨的差距剛剛超過2.5點。