雀巢投資者表示股票太便宜,創下歷史最差年度 - 彭博社

Lisa Pham

雀巢公司的股票估值下滑使其對資金管理者J. Stern & Co.變得不可抗拒,該公司在市場普遍擔憂瑞士消費品巨頭的轉型進程時,增加了其持股。

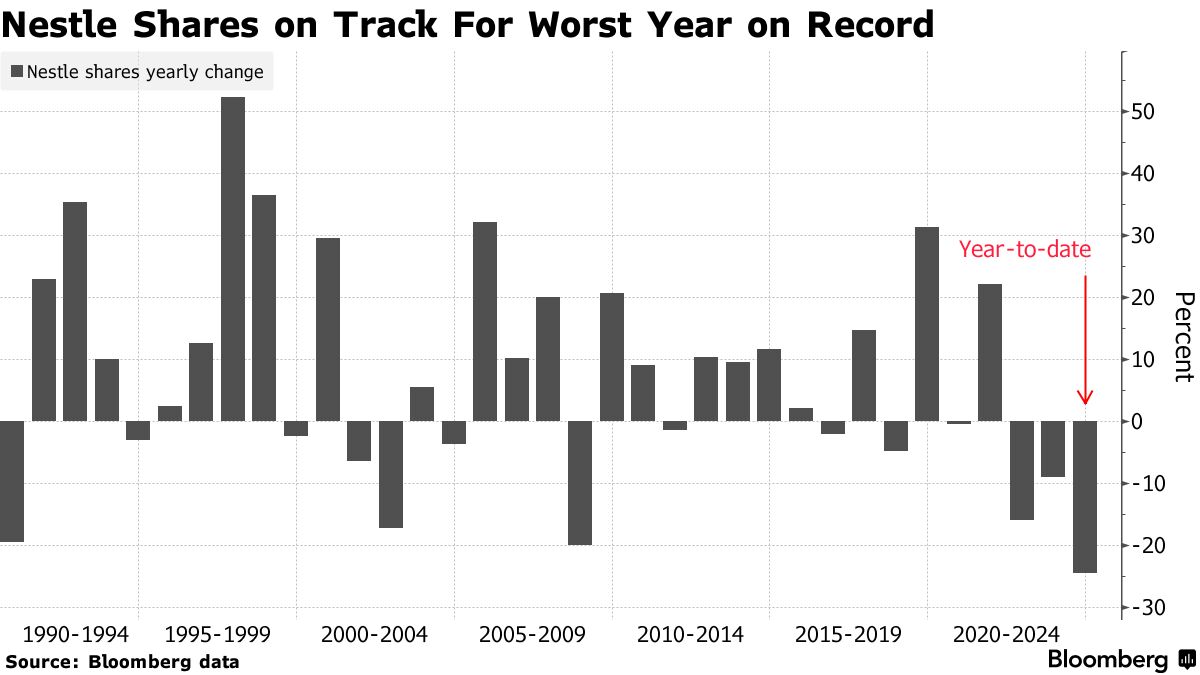

今年該股下跌了25%,有望創下有記錄以來最大年度跌幅,這使得它們“便宜得離譜”,J. Stern的首席投資官Christopher Rossbach在一次採訪中表示。

“現在是購買像雀巢這樣優質公司的時機,當投資者對它失去信心時,”Rossbach説,他的世界明星全球股票基金在這一年中一直在增加對雀巢的持股。

對於一家長期與穩定相關的公司來説,這12個月來一直動盪不安。在夏季降低銷售指引幾周後,雀巢解僱了首席執行官。產品創新的掙扎加上嚴峻的宏觀經濟環境以及對減肥藥可能影響飲食習慣的擔憂,使情況更加複雜。

但隨着雀巢目前的交易價格比過去十年的平均估值低約25%,一些市場參與者表示,拋售已經過度。根據彭博社編制的12個月價格目標,分析師預計該股從當前水平平均上漲超過20%。

投資者密切關注首席執行官Laurent Freixe的表現,他在前任Mark Schneider被解職後於9月接任,將如何重塑業務。在他上任不久後,Freixe進一步降低了公司今年的有機銷售增長目標,並表示他正在審查雀巢的產品組合——儘管尚未宣佈任何處置。

投資者密切關注首席執行官Laurent Freixe的表現,他在前任Mark Schneider被解職後於9月接任,將如何重塑業務。在他上任不久後,Freixe進一步降低了公司今年的有機銷售增長目標,並表示他正在審查雀巢的產品組合——儘管尚未宣佈任何處置。

對於高盛集團的分析師奧利維爾·尼科萊來説,雀巢正處於轉型故事的早期階段。儘管這需要時間,但他看到現金流正在改善,並指出“安全且有吸引力”的股息收益率。

“在新任首席執行官的領導下,雀巢將專注於更有針對性的產品創新,並將作為一個更為整合的公司而非控股公司來運營,”尼科萊在本週的一份報告中寫道。“現金流的改善可能意味着在18個月內恢復股票回購。”

在彭博社跟蹤的分析師中,有14人給予買入評級或相當評級,14人建議持有該股票,1人表示賣出。有些人正在等待雀巢兑現其目標,然後再變得更加積極。

在彭博社跟蹤的分析師中,有14人給予買入評級或相當評級,14人建議持有該股票,1人表示賣出。有些人正在等待雀巢兑現其目標,然後再變得更加積極。

斯蒂費爾分析師塞德里克·諾雷斯表示,雀巢的轉型“仍然是一個展示故事”,而花旗集團的塞德里克·貝斯納德則認為,股票重新評級或共識預期的提高“幾乎沒有空間”,直到過渡階段結束。摩根士丹利的莎拉·西蒙表示,她的目標價為76瑞士法郎,是彭博社跟蹤的分析師中最低的,她認為該公司的中期指導可能在2027年前無法實現。

雀巢沒有對其自身的股價表現發表評論,一位發言人在回應彭博新聞的詢問時表示。他指出上個月的投資者活動,屆時公司概述了其戰略計劃,“這為我們的價值創造奠定了基礎。”

隨着股價徘徊在自2017年2月以來的最低水平,市場預期可能已經考慮了最壞的情況。

“對雀巢的拋售已經過度且不加區分,”凱普勒·舍弗魯克斯的分析師喬恩·考克斯表示,並補充説,該公司的大部分產品組合集中在咖啡、寵物護理和營養上。“我們不會停止喝咖啡、餵養我們的寵物或給我們的孩子喂嬰兒配方奶粉,或者自己服用維生素。”