美聯儲最新的利率下調在翻譯中失去了某些東西 - 彭博社

Clive Crook

溝通失誤。

溝通失誤。

攝影師:邁克爾·納格爾/彭博社

美聯儲已經開始對其“貨幣政策戰略、工具和溝通”進行審查。本月的降息和投資者對其的反應突顯了為何需要這樣的審查。

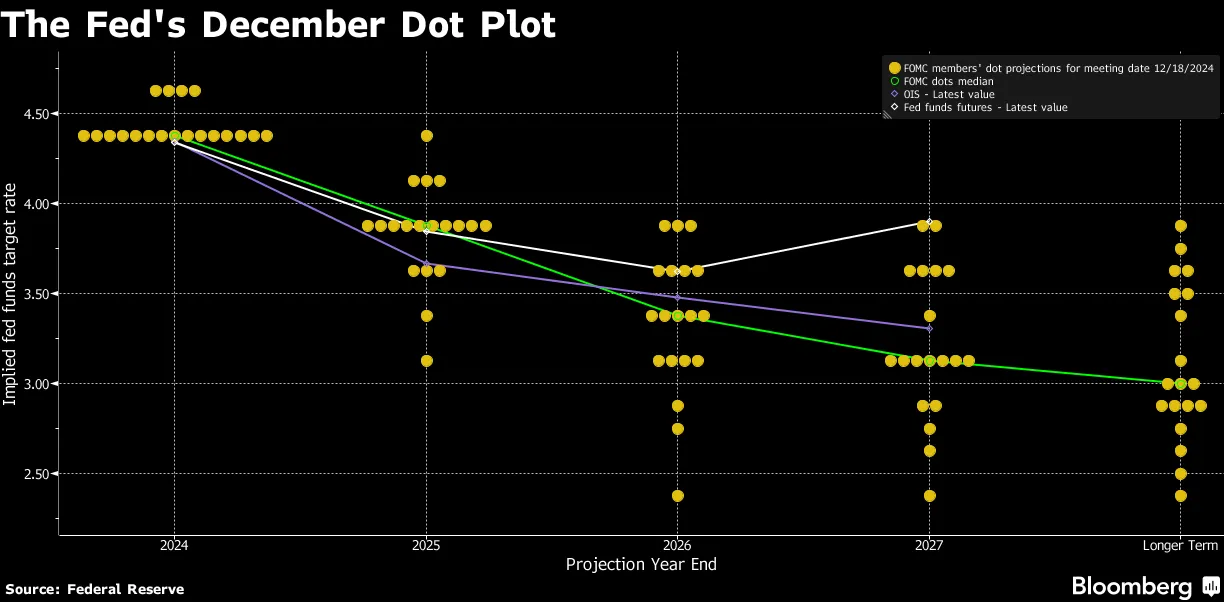

考慮一下最新政策的公告是如何展開的。它有三個主要部分。首先,美聯儲將政策利率下調25個基點,降至4.25%-4.5%的區間。其次,它表示抑制通脹的進展比預期的要慢。第三,它預計明年的降息次數將少於之前的預期。投資者將這種組合視為“鷹派轉向”——意味着儘管降息,但政策收緊——並拋售了股票。

彭博社觀點抖音的結束可能解決我們的創造力危機為何貨運市場停滯不前大躍進到RedNote將會失敗如何阻止對美國金融系統的網絡攻擊看來我們溝通失敗。儘管我非常欽佩美聯儲主席傑羅姆·鮑威爾及其同事——他們希望實現的“軟着陸”進展良好——但美聯儲在政策變化的信號和執行方式上,使得本已困難的工作變得更加艱難。

在政策會議之前,金融市場已經堅決定價了季度點的降息,這在很大程度上是因為美聯儲之前的消息傳遞鼓勵了他們這樣做。因此,投資者對最近的數據給予了較少的重視,這些數據表明通脹的進展低於預期。對於即將結束的一年,美聯儲的新 經濟預測摘要 將顯示核心個人消費支出(中央銀行首選的指標)通脹為2.8%,而不是之前摘要中的2.6%;失業率較低(新摘要中的4.2%,低於4.4%);經濟增長更快(2.5%而不是2.0%)。正如我的彭博經濟學同事安娜·黃在政策公告前不久指出的:

考慮到這些預期的修正,一個慣性泰勒規則會建議在12月FOMC上保持利率不變,而不是降息。我們認為美聯儲可能仍會採取行動的一個原因是,市場已經定價了降息,暫停將意味着實際上提高利率。

對於初學者來説,慣性 泰勒規則 是根據通脹和產出變化的數據設定政策利率的公式——具體來説,是(a)實際通脹與目標通脹之間的差距和(b)實際GDP與潛在GDP之間的差距。(規則的“慣性”形式包括一個逐步調整政策利率的項,而不是一次性調整。)經濟學家們長期以來對使用某種規則自動設定政策的利弊存在分歧,但大多數人認為這應該是關於如何設定利率討論的一部分。

在會議之前,數據以一種表示暫停的方式發生了變化。在隨後的 新聞發佈會上,鮑威爾被問及美聯儲為何還是降息。他的回答並沒有提供太多啓示。他表示,美聯儲希望將政策利率稍微接近所謂的 中性利率,這個利率既不限制也不刺激需求。但他的回答引出了一個問題:如果通脹可能在2%的目標上方穩定,為什麼要假設政策利率過於限制?當被問及他對中性利率的當前估計時,主席笑着説,實際上,沒有人知道。

這張圖表表示暫停

通脹已在目標上方趨於平穩

來源:BEA 通過 FRED

注:個人消費支出不包括食品和能源,鏈式價格指數

美聯儲顯然預計未來的通脹和就業數據將回歸到期望的軌道。為什麼不等到那時再行動呢?與此同時,新的預測摘要考慮了最新的降息和(現在更少的)明年預計的降息,顯示核心個人消費支出通脹在一年後為2.5%,而不是之前的2.2%,兩年後為2.2%,而不是2%。

我認為我的同事對美聯儲的計算理解得非常準確:考慮到市場的預期,維持利率不變實際上相當於收緊政策——儘管美聯儲可能更傾向於暫停,但它認為此時收緊政策是不明智的。

真是一團糟。暗示是,如果投資者沒有預期降息,美聯儲將保持政策利率不變——因此與最新數據更好地對齊。但為什麼投資者預期的降息與最新數據不符呢?至少部分原因是他們過於關注美聯儲之前的預測摘要,而該摘要曾預示年底前還會有一次降息。

這種混亂現在依然持續。新的預測告訴投資者,預計到2025年底政策利率為3.9%,而不是3.4%。撇開這一“鷹派”轉變讓投資者感到不安這一點不談,儘管美聯儲不願意製造意外。更重要的是,隨着新信息的到來,這一最新的政策預測可能會在適當的時候與泰勒規則類型的建議發生衝突,就像之前的預測一樣,再次使美聯儲偏離其認為數據所暗示的方向——無論是更快降息還是將利率推回去,視情況而定。

當然,投資者的預期與美聯儲的意圖保持一致是好的,但市場和中央銀行都應該專注於即將到來的數據以及這些數據對政策的意義,而不是沉迷於美聯儲基於現在已過時的信息所認為的可能採取的行動。

推動這一方向的一種方法是改革經濟預測摘要,包括取消未來利率的“點陣圖”。這一後者的工具容易被誤解。美聯儲發現有必要一次又一次地強調,點陣圖不是計劃或承諾,只是一個預測。事實上,它甚至不是通常意義上的預測,因為它並不表達共識:它列出了各個官員基於他們不同的、可能不兼容的信念對未來可能發生的事情的“適當”看法。

嚴格遵循政策規則,無論設計得多麼完善,可能都不是將預期與新數據對齊的最佳方式,因為複雜情況和例外情況經常會出現。但在此之前,美聯儲確實可以在其信息傳遞中更加重視基於通貨膨脹和產出缺口的泰勒規則類型的計算,或者基於名義GDP給出的總需求路徑。這個第二種方法實際上將通貨膨脹和產出缺口合併在一起,強調政策利率影響整體需求,而不是單獨推動通貨膨脹和實際產出。這一點有很多可以討論的,我會在另一個時間再提到這一點。

嚴格遵循政策規則,無論設計得多麼完善,可能都不是將預期與新數據對齊的最佳方式,因為複雜情況和例外情況經常會出現。但在此之前,美聯儲確實可以在其信息傳遞中更加重視基於通貨膨脹和產出缺口的泰勒規則類型的計算,或者基於名義GDP給出的總需求路徑。這個第二種方法實際上將通貨膨脹和產出缺口合併在一起,強調政策利率影響整體需求,而不是單獨推動通貨膨脹和實際產出。這一點有很多可以討論的,我會在另一個時間再提到這一點。

無論如何,主要的事情是更加緊密地關注即將到來的數據,而不是關注那些實際上不是計劃、承諾或甚至連一致共識預測的利率路徑的計劃和承諾。如果政策審查使美聯儲在這個方向上邁出一步或兩步——尤其是如果它拋棄該死的點陣圖——那麼它將發揮有用的作用。

在彭博社觀點的其他地方:

- 根據特朗普的世界 已經到來:約翰·奧瑟斯

- 當心中國的 政治作秀 關於刺激措施:任舒莉

- 經濟學家們有很多錯誤,但 關税 不是:艾莉森·施拉格

欲瞭解更多信息, 請訂閲 我們的新聞通訊 .